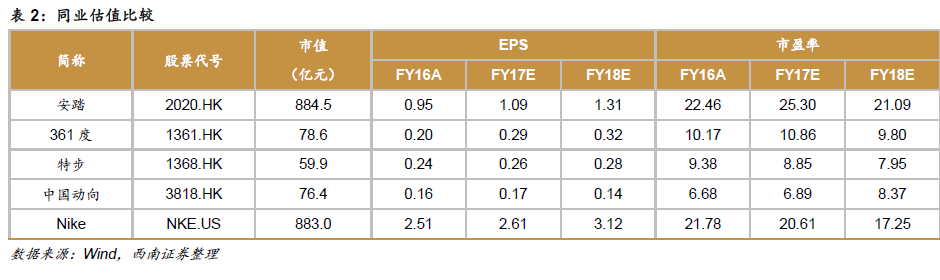

智通财经APP获悉,西南证券发表研究报告称,考虑到李宁(02331)业绩反转预期及新业务或带来更快增长,予公司2018年23倍市盈率,目标价7.45元港币,首次覆盖,给予“增持”评级。

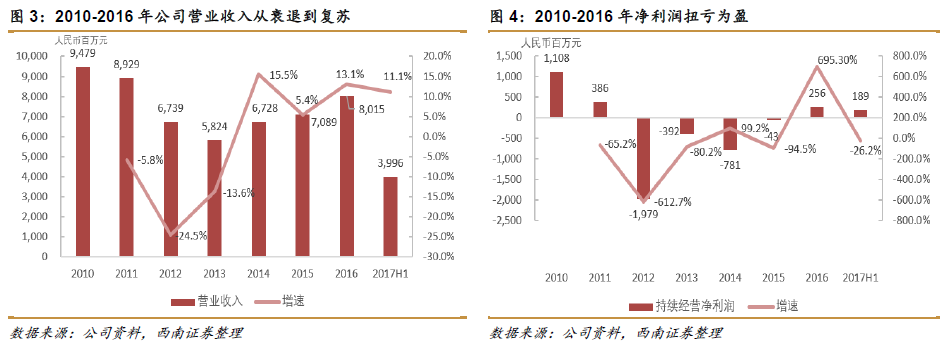

昔日体育用品龙头,业绩复苏趋势确立。该行指出,李宁是内地较早起步的体育用品企业,作为民族品牌有较高的认可度。2012年行业危机后,由于定位失误,公司连续亏损3年。2014年,李宁重新执掌公司,对产品定位、渠道、运营管理进行改革,公司于15年扭亏为盈。17年上半年,收入上升11%至39.96亿元人民币,净利润上升67%达1.89亿元,净利率提升了1.5个百分点至4.7%,业绩复苏态势确立。(由于2016年净利润中包含来自终止经营业务红双喜分部的盈利,使2017年的净利润出现负增长,如扣除终止经营部分盈利,2016年实际净利润为255.5百万元,实际增速为87.6%。)

李宁品牌竞争力重塑,新品牌推动收入增长。根据A.C.Nelson的调查报告显示,消费者选择产品时更注重体验价值。李宁从产品体验、消费体验、赛事体验出发,重新塑造品牌竞争力。从产品上看,产品类型和档次的多样化能满足消费者不同运动需求,如跑步产品针对专业跑者和普通跑者打造多样化跑鞋矩阵,篮球产品则将功能与时尚相结合,贴近专业与日常需求。

此外,消费体验进一步升级,注重高效大店和品类店的开拓,重点推动店铺的跑步Corner和李宁iRun俱乐部的建设,给消费者更好的购物体验和后续服务。除利用代言人营销、赛事营销外,也注重线上直播营销。如在举办李宁10公里跑步联赛期间,利用线上直播活动扩大影响度,通过直接拉动跑者进入电商购买,带动销售增长。新品6个月售罄率提升超过4个百分点。公司通过与美国的专业舞蹈运动品牌Danskin合作,收回李宁童装的代理权,布局女性与儿童市场,预计明后年能给收入带来一些贡献。

零售渠道双重改革,运营效率持续提升。该行表示,公司将持续推进高效大店策略(200-300 平米),在城市核心商区开设体验店,传递品牌价值。加快低效店铺和亏损店铺的关店速度,通过加大发展线上渠道,弥补这些店铺流失的销售。此外,充分利用线上渠道的自媒体属性,通过赛事直播,提高用户转化率。直营店铺和线上渠道的发展,能给公司提供更精准的消费数据,为产品规划和供给提供更好的数据支持。加强工厂对门店的直配能力,缩短配货时间,提升整体运营效率。渠道中新品比例的上升,和存货周期的下降都能有效带动毛利率上升。

基于以上,该行给予李宁“买入”评级,但值得注意的是,该行提示要注意费用率继续提升风险以及行业内竞争加剧的风险。