本文来自“雪球”,作者为“芦苇Larry”,写于2016年10月,本文没有涉及李宁当下最新的变化情况,作者称亦不打算谈李宁最新的情况。智通财经摘选原文如下,供投资者参考,不代表智通财经观点。

李宁于1990年创建李宁公司(02331),由于其个人巨大的名人效应和当时国内体育品牌的缺失,李宁公司迅速获得了成功。至2008年北京奥运会,李宁本人最后一棒的奥运火炬拉力,将李宁公司推向最辉煌的顶点。其后公司一系列的运营失误,公司财务急剧恶化,股价暴跌,其长期雄踞的国产第一运动品牌地位,拱手让于安踏。本报告分析了李宁公司失误的原因,并提出相应的解决方案。

李宁公司在2008年北京奥运会形式一片大好的情况下,历经一系列的战略运营失误后,自2010年始,由盛转衰,不仅在其执意与国际品牌耐克、阿迪达斯的正面交锋中,败下阵来,其本来优势的国内地位,也被安踏颠覆。直至今日,尚难言完全走出经营困境。

站在今日的时点,回顾李宁的战略运营,对其过程进行研究,并期望找到未来的解决之道,是本文的主要目标。

0本案的主要问题

(1)误判形势,盲目扩张导致成本失控;

(2)定位失策,前后夹击,进退两难;

1本案例的背景分析

1990年,“体操王子”李宁退役,颇有商业头脑的他注册成立了以个人名字命名的体育用品公司,专门生产、销售运动服装、运动鞋及篮球、足球运动用品等。由于李宁本人的名人效应,及当时国内体育品牌缺失的竞争环境,李宁公司迅速取得成功。

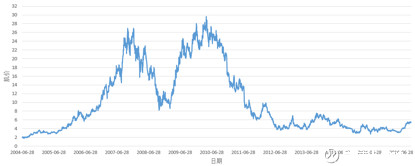

图1 李宁公司股价(2010年为牛熊分界)

2008北京奥运会上李宁“飞天点火”,李宁品牌家喻户晓,受到狂热追捧至2010年李宁公司销售额超过94亿,直逼百亿大关。其后李宁公司在此种顺境中的过度乐观却招致灾难——渠道大扩张,定位失误导致成本失控,库存高企,利润暴跌,股价重挫,品牌受损。直至今日,仍未走出困境。

2 问题之恶劣影响——战略失误的过程

自2010年后,李宁股价一蹶不振,持续下跌,股价从高点下跌幅度接近90%,仅从股价的表现,已足以反应李宁公司战略失误的恶果。

图2 李宁、安踏及耐克股价走势图

正是2010年,李宁与安踏股价开始分化,其各项经营数据,亦被安踏全面超越,详细数据见后文分析。

运动产品作为消费品,经营不善则必然会在存货上出现问题,而李宁由于战略失误受到的最大冲击,正是来自库存压力。我们亦在后文展开论述。

我认为,库存的问题,只是结果,是战略失误的后果,所以,有必要先研究李宁公司战略是如何失误的。

(1)盲目乐观的大扩张,及随后的成本失控

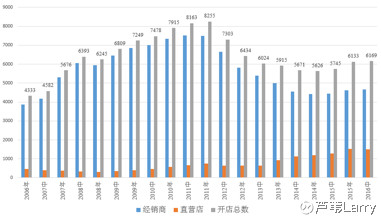

由于长期雄踞国产运动品牌第一宝座,李宁公司在经历2008年北京奥运会的狂欢冲动后,信心急剧膨胀。基于对未来的进一步乐观预期,在渠道方面通过授权批发经销商模式,迅速向大型一、二线城市大幅,抢占市场份额。门店数量由6245增长到2011年的8255,涨幅超过32%。

图3 李宁2008年至2011年大扩张的开店数据

李宁之所以会选择大幅扩张并在品牌溢价不够的情况下,贸然大扩张,是盲目乐观的结果。

2010年以后的中国经济恰恰处于4万亿刺激边际效应递减的后期,随着通胀原材料、劳工、店铺租金等支出上升,以及各大品牌同期的大扩张,整个运动用品供给出现急剧扩张,与此同时,社会零售品增速下滑,居民消费结构呈现M形,高端和低端需求上涨,而中端出现萎靡。

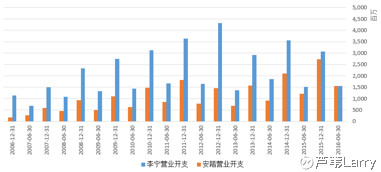

图4 李宁成本开支飙升

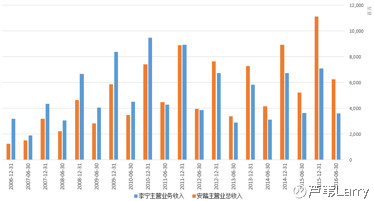

当然,成本的上升,不必然导致成本失控,问题还出在,李宁的销售收入2010年后止步不前。

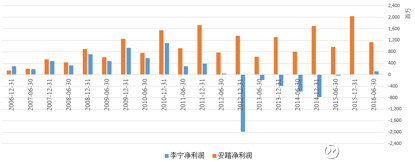

图5 李宁的销售收入增长止步于2010年,其后被安踏超越

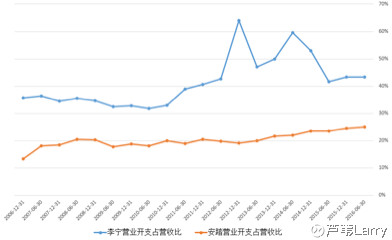

对比安踏的成本支出占营业收入的比重,李宁的成本失控是显而易见的。

图6 李宁2010年后成本失控

(2)定位失策,库存高企,财务数据急剧恶化

2009年李宁公司在本土超越阿迪达斯,成为中国市场第二大品牌。时任CEO张志勇踌躇满志,对外公布公司未来十年路线图,到2018年超越耐克成为本土第一、世界前五的体育用品品牌。

2010年,李宁公司认为应该将营销的重心放在90后身上。沿用十年的“一切皆有可能”变成“让改变发生”,更重要的是,在李宁的品牌认知、运营能力尚未完全成熟之际,向高端转型,提高产品售价和定位,与阿迪和耐克的战场展开正面竞争。

图7 李宁公司改变Logo和品牌用语

其对年轻时尚的追求,使得作为运动精神的体育运动品牌租值受损。

在前文提及的M形消费结构中,高端的阿迪、耐克销售增长,低端策略的安踏也无问题,而被高端击退的李宁公司,却陷入M形的中端的尴尬,被高低两端前后夹击。其结果就是渠道扩张,销路不畅后的巨大库存压力。

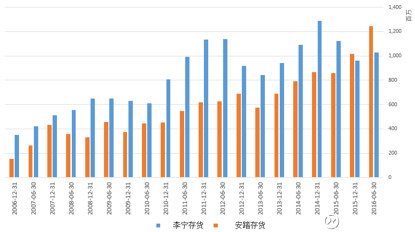

图8 李宁飙升的库存压力

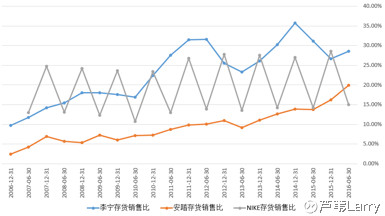

从量上,我们很直观地能够感受到李宁公司存在的库存压力,在存货销售比方面,也同样处于失控状态,下图我们对比了李宁、安踏、耐克的库存量的控制能力,作为国际化的耐克,在全球销售的情况下,能够做到区间窄幅控制的库存销售占比,水平之高,可见一斑。而安踏的控制能力,不在耐克之下。

图9 李宁的存货销售比,与安踏、耐克的对比

上面是从库存的绝对量和相对比重的控制来看,库存对李宁公司的打击从数据的时间上来看,非常长,整个调整从2010年,一直持续到2015后,甚至2016年,都未能完全消除影响。另外,我们从存货的周转天数,及应收账款的情况,也同样可见数据的恶化。

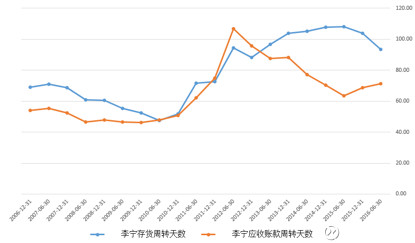

图10 李宁存货与应收账款周转天数

从上图,我们可以看出,李宁的渠道大扩张,供应给批发经销商的贷,是抢占市场份额的盲目甩货,应收账款的快速上升是一个证据。这也是后来李宁公司意识到经销商模式,销量的增长不一定是消费者选择的结果,还有可能只是生产向批发的甩货,在没有到达实际消费者手中时,只会变成库存。

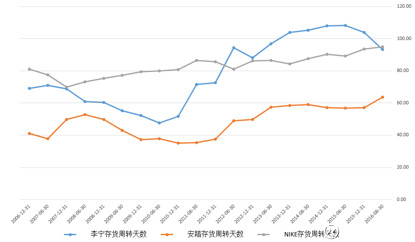

图11 李宁、安踏及耐克的存货周转天数

李宁公司存货周转天数的快速上升,始于2010年,一直到2015年中期才由顶点下降。可见存货对李宁的影响之大。

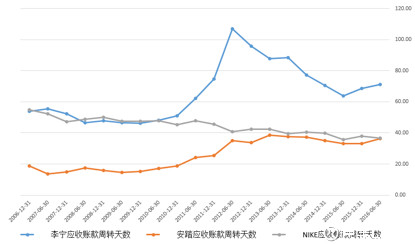

图12 李宁、安踏及耐克的应收账款周转天数

应收账款周转天数的快速上升,同样始于2010年,不过,其高点出现在2012年,2013开始即出现数据转好。这与其门店类型转变有关,后文再议。

在销售收入不济的情况下,成本飙升,最终导致李宁公司盈利能力、财务数据急剧恶化。

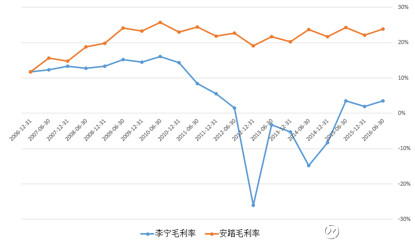

图13 李宁公司毛利率暴跌始于2010年

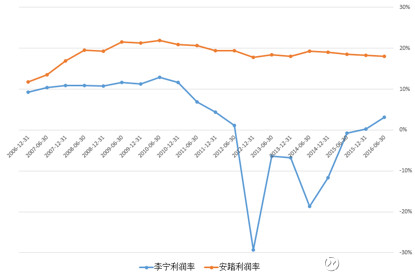

图14 李宁公司利润率暴跌

李宁公司毛利率和利润率的下跌的同时,安踏却保持稳定的态势。这利益于其多年深耕三、四线城市的策略,在做精低端时,适配了M形消费结构。

图15 李宁利润2010年到达顶峰后恶化

2010年以后的利润暴跌,使其股价暴跌,同时在去库存的过程中,展开了“大降价”的低价走量策略,这对李宁高端定位的战略形成致命打击,品牌形象倍受冲击,且同时波及自身的低端产品。

3李宁公司的战略调整

品牌管理方面,重新回到“一切皆有可能”,客户群体重新聚焦运动群体。

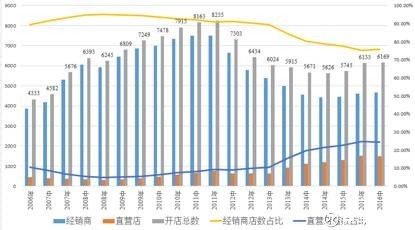

在2010年经营出现问题后,随即展开了战略的调整,首要任务转为对库存的清理、成本控制,首先对关闭了大量门店。同时,对开店的结构进行了调整。减少授权经销店,增加了直营店的比重。

图16 李宁关闭门店,提高直营店比例

直营店的好处在于可以实现更好的店铺质量管理,直面市场,有利于李宁公司掌握一线市场的信息,对设计的反馈,对市场的调整,更为快捷,同时能够面向消费者,而不是单纯经销商模式的甩货抢占市场份额。

对店铺质量的管控,是安踏成功的一个法宝。安踏在一二线城市,以及渠道下沉的三四线城市的店铺质量,有严格的把控,对非常重要的加盟店,安踏选择和加盟商合作开店,有的店甚至占股51%以上,相当于和加盟商联营。安踏年报有言:“最有效的零售渠道管理办法,是把自己视作零售公司,分销网络的可持续发展,店铺素质(位置、大小、店内装潢等)比店铺数目更为重要。”

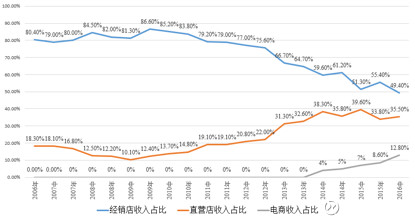

通过直营店,积极打造互联网线上线下模式。直营店收入占比不断提升,电商收入从2014年实现从无到有,直至2016年占比12.8%。根据李宁公司的规划,未来在电商收入上希望进一步提高收入占比。

图17 李宁战略调整后各渠道收入占比

虽然李宁公司2016年中报利润扭亏为盈,上文图中也显示其存货、应收账款周转天数下降,毛利率和利润率都企稳回升,同时,股价也开始反弹。但是其成本支出,运营效率,存货的比例,和耐克一线品牌,以及本土市场第一的安踏,仍然有相当的差距。李宁公司仍然处于困难的转型期。

4对策建议

李宁公司由于2008年后的如日中天发展势头,盲目扩张,管理失控,有其内在原因。在2010年营收接近百亿的情况下,李宁的下一步战略传为“5年200亿”,在这种情况下,基于收入的回测要求,管理层必然会向高端追求利润,同时抢占市场份额,而这也必然要求其品牌形象向高端转化。但以当时李宁的设计、品质、门店管理,均未能达到与耐克、阿迪的直接竞争的能力,定价的失败,导致高库存清理高端产品沦为中低端,甚至冲击自身低端产品。

高端有品牌租值收入,低端有低收入人群需求,处于中端产品的李宁,受损严重,而其2010年的战略是抢占一二线城市,三四线城市市场份额被安踏抢占,这导致李宁的低端产品,也出现问题。

李宁公司的战略是基于2010年以后中国体育消费的向一线转化的趋势,而这刚好遭遇经济周期的下行形成的M形消费结构。

品牌管理的失误,导致李宁长期难以修复。

基于上述分析,我认为李宁可以实施的战略如下:

(1)品牌运营的一致性,加强门店形象维护,质量要严格把控,修复品牌。这一过程需要重新聚集“一切皆有可能”的运动精神;

(2)加强线上线下整合,特别是对门店销售进行大数据管控。设计要紧跟市场,各地区、各产品每天都需要返回李宁公司总部,对门店实施统筹的后台数据支持,并且及时反馈设计。对于销路好的产品,可以增加生产,对销售不畅的产品,及时打折促销。最大限度减少库存;

(3)高、中、低商产品品牌分离,诸如丰田汽车高端品牌雷克萨斯与丰田其他品牌分享,OPPO手机与步步高品牌分离,Nike与其高端品牌乔丹的分离。这样做的好处在于,高端品牌向上有机会突围,而中低端能够维持原有的品牌不受损。

5需要注意的问题

李宁公司的优势在于,其品牌认识度依然很高,而过去不善的经营,使得品牌受损。因此其战略的核心是重塑李宁公司受损的品牌形象,重新整合门店,重新提升李宁的产品品质。进一步整合产业链效率,财务数据的转好只是运营的结果。

(编辑:肖顺兰)