投资要点:

1、虽然各种指标都已经显示港股处于历史性底部区域,但是短期美联储鹰派短期难以缓解,流动性紧缩环境下,海外出现危机的风险难以排除。在外资持续流出港股的背景下南向资金仍然持续流入。因此,从资金的角度,南向资金影响力更大的股票,受外资影响更小,相对来说防御性更强。

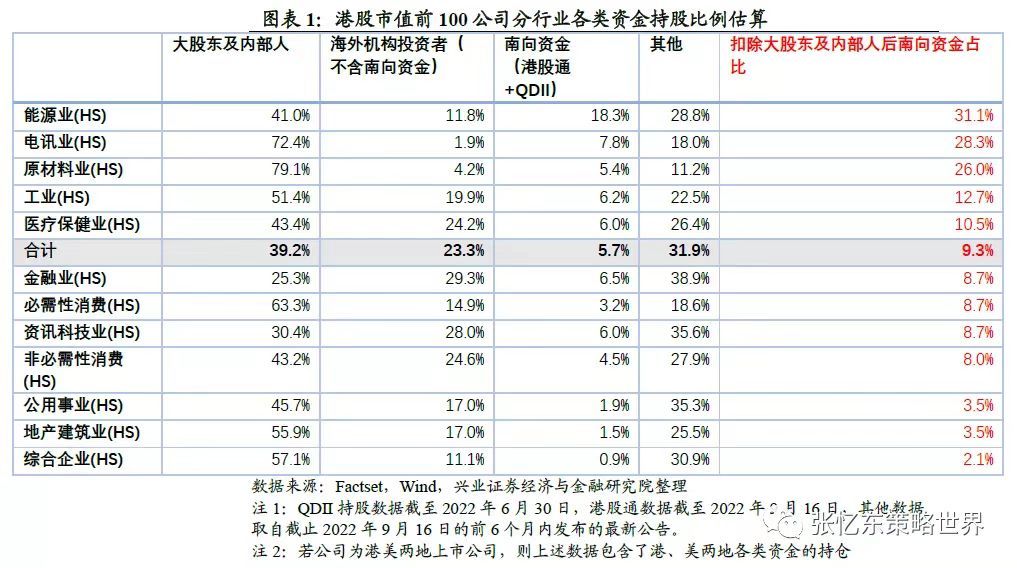

2、我们估算了港股恒生综指成份中市值前100的公司各类资金的持股占比,数据来源包括国内及海外公开披露的基金、保险等资产管理机构的持仓报告、上市公司公告以及沪深港通的数据。

3、 从整体来看,外资对港股的影响力仍然较强。港股市值前100公司合计,南向资金持仓占港股流通股本比例仅为5.7%(若为港美两地上司公司,则包含美股股本),海外机构投资者持股占比为23.3%(并且,由于海外机构披露持仓信息统计不完整,这一数字存在低估)。南向资金占扣除大股东及内部人持股后的自由流通股本比例仅为9.3%。

4、按行业划分,能源、电信、原材料等行业受外资影响相对更小,地产、公用事业、非必须消费、资讯科技等行业受外资影响更大(详见图表1)。1)扣除大股东及内部人持股后南向资金占自由流通股本的比例,能源、电信、原材料分别为31.1%、28.3%、26%;2)能源、电信、原材料行业南向资金占港股(若为港美两地上市,则包含美股)股本的比例高于海外机构持仓的占比。

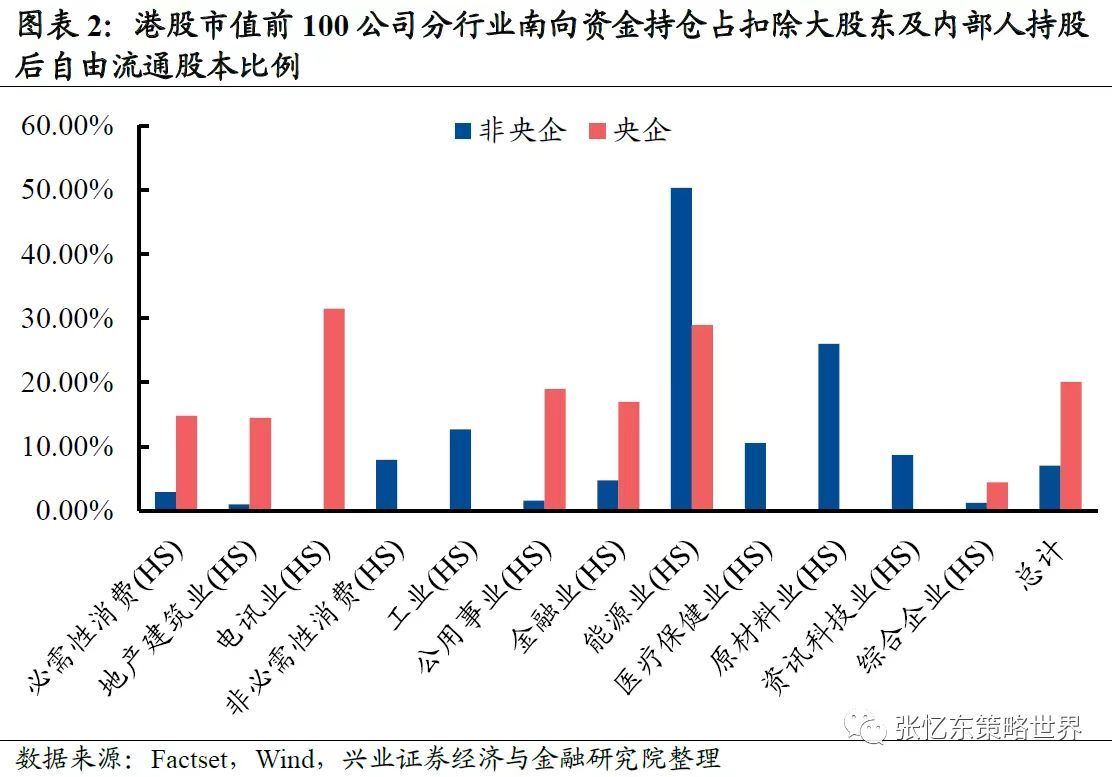

5、 按企业性质划分,央企受外资影响相对更小(详见图表2)。南向资金持仓占扣除大股东及内部人持股后自由流通股本比例,港股市值前100公司中央企这一数值为20.1%,而非央企仅为7%。

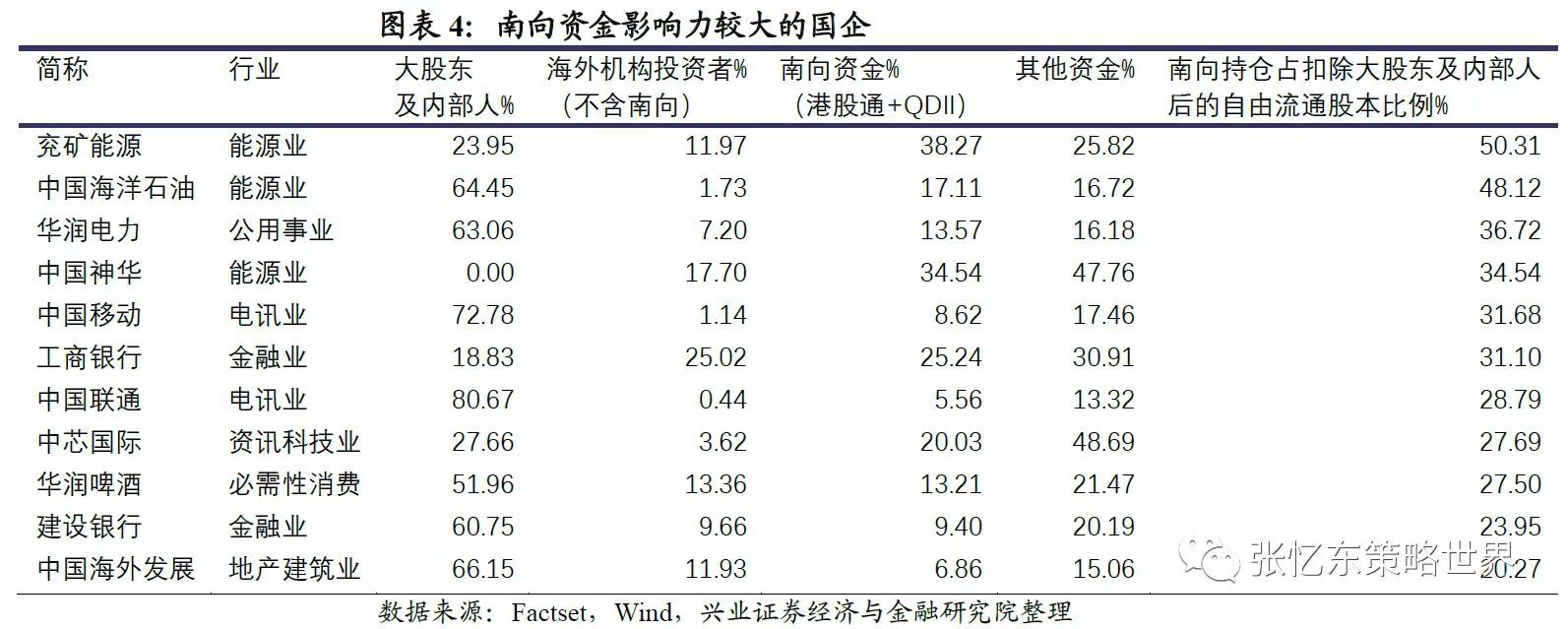

6、 美资或美资相关机构不能交易所谓“涉军企业名单”内的港股受外资影响相对更小。美东时间2020年11月12日,美国总统特朗普在白宫官网发布《关于应对与“中方涉军企业”相关的证券投资威胁的行政命令》,禁止美国主体投资“中方涉军企业”。以中国移动、中国海洋石油为例:南向持仓占扣除大股东及内部人后的自由流通股本比例分别达到31.68%、48.12%;相关股票的卖空交易在投资禁令实施后也急剧下降(详见图表3)。

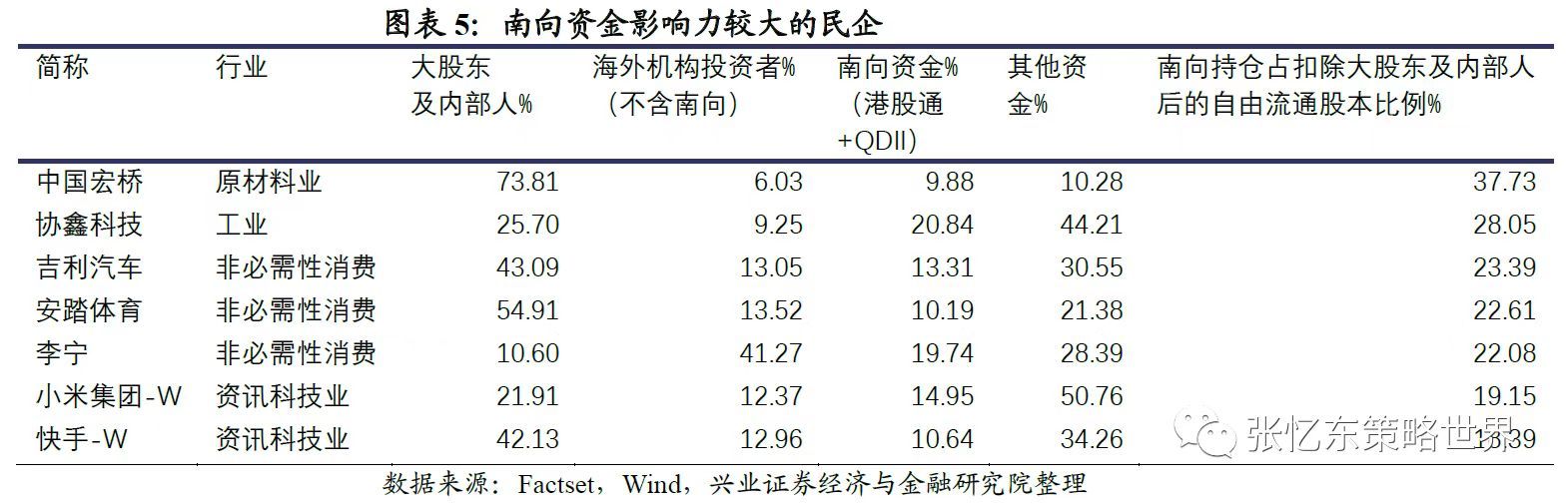

7、行业内部个股之间也有较大差别。我们统计了港股市值前100公司,以南向持仓占扣除大股东及内部人后的自由流通股本比例>20%为标准,筛选出各行业南向资金相对海外机构投资者影响力更强的国企(详见图表4):能源业(兖矿能源、中国海洋石油、中国神华)、公用事业(华润电力)、电讯业(中国移动、中国联通)、非必须消费(华润啤酒)、地产建筑(中国海外发展)、金融业(工商银行、建设银行)、资讯科技业(中芯国际)。

风险提示:经济增速下行;美国持续高通胀,美国货币政策提前超预期收紧;大国博弈风险;新冠疫情变异超预期。

本文编选自微信公众号“张忆东策略世界”,智通财经编辑:陈宇锋。