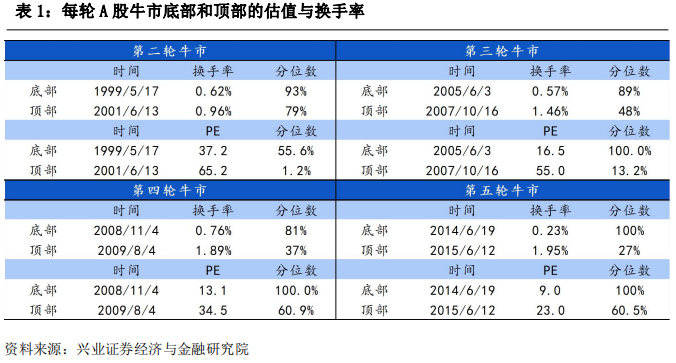

每轮牛市底部和顶部交易特征

综合五轮牛市,每轮行情的起点处,A股情绪往往都处在极度低迷状态,估值和换手率位于历史相对低位;当A股从低迷到火热、逐步走向顶部时,估值和换手率都来到了阶段高点,顶部的估值和换手率接近底部的2~3倍(见表1所示)。

注:换手率为底部和顶部前20天日均换手率,PE为底部和顶部当日数据,分位数为1995年以来分位数,数值越大表明所处历史水平越低;1995年前市场数据波动较大,不具备太多参考意义。

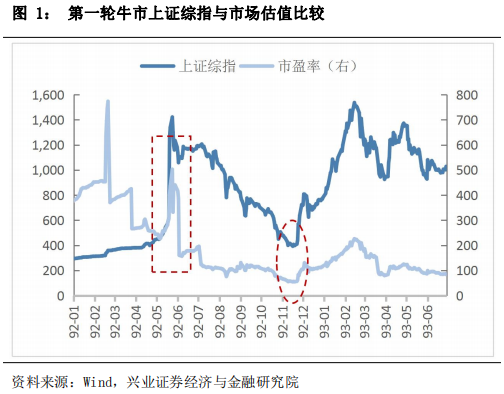

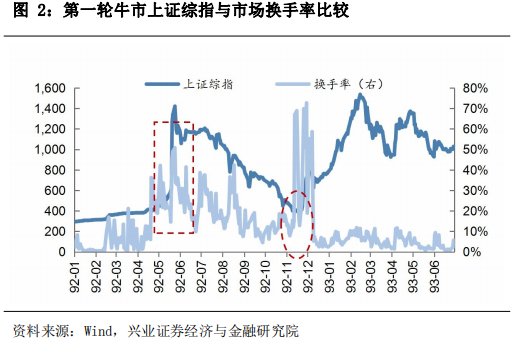

以第一轮牛市的第二波上涨(1992.11~1993.2)为例:1)市盈率方面,1992年5月1日至5月20日,上证综指平均市盈率达到257x,5月25日达到峰值502.7x,随后市场逐级回落,至11月17日,上证综指市盈率仅为54.77x,即当时最低点,近乎于顶点的十分之一。第二波上涨开启后,1993年2月上证综指估值回升至200倍以上(见图1所示)。2)换手率方面,上证综指在11月第一周的日均换手率降至11.1%,为峰值时的五分之一。新股上市以及第二波市场上涨促使市场换手率重新回到50%以上(见图2所示)。

启动和见顶的催化事件

五轮大牛市启动前,市场大都处于极端低迷状态,事件的催化成为市场向上的拐点;五轮牛市见顶时,市场的估值和交易热度达到前所未有的高度,此时任何负面事件的风吹草动,都可能成为“压垮骆驼的最后一根稻草”。融资政策、资本市场政策、宏观调控政策的调整曾先后成为过去五轮牛市启动和见顶的标志。

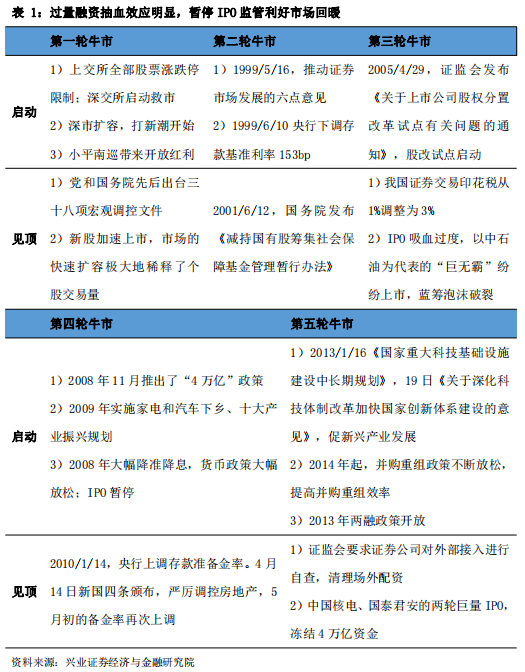

1)融资政策:过量融资抽血效应明显,暂停IPO监管利好市场回暖。IPO是过去影响市场资金供需的重要变量,监管层不断在投资和融资两端做平衡。过量融资是牛市顶部下行压力的重要来源,例如1993年沪深两市快速扩容,稀释了市场个股交易量;2007年牛市以“两桶油”为代表的“巨无霸”纷纷上市,致使蓝筹泡沫破裂;2015年中国核电、国泰君安巨量IPO,冻结4万亿资金(参见表1)。

当市场快速下跌时,监管层可能将暂停IPO作为维稳工具之一,例如2008~2009年牛市,暂停IPO成为市场快速反弹的催化剂之一;另外,2014年牛市,再融资、重组、减持政策放松促成一二级市场“套利”,成为中小创并购行情的助推器。

2)资本市场政策:资本市场政策调整和改革成为市场调控工具。资本市场政策调整一方面源于资本市场不断发展的内在需求,另一方面也是市场调控的工具之一。资本市场深化改革成为牛市开启的重要信号。例如1999年,推动证券市场发展的六点意见,促进第二轮牛市开启;2005年4月证监会发布《关于上市公司股权分置改革试点有关问题的通知》,股改试点启动,是资本市场第三轮牛市的开端。

资本市场监管的加强以及交易费用上调,则会降低市场热度,致使牛市见顶,例如2015年证监会要求证券公司对外部接入进行自查,清理场外配资;2007年,证券交易印花税从1%调整为3%,是牛市结束的重要原因之一。

3)宏观调控政策:宏观调控影响中国经济发展节奏,改变投资者景气预期。宏观调控政策出台,在影响中国整体经济发展的同时,也改变了资本市场投资者对经济与各行业景气预期,从而对股市行情产生重大作用。宏观调控的加强,往往使投资者意识到现阶段的经济发展过热,致使股市下行,例如1993年党和国务院先后出台三十八项宏观调控文件,促使第一轮牛市见顶;2010年新国四条颁布严厉调控房地产,加上连续两次上调存款准备金率,限制流动性,第四轮牛市结束。

反之,宏观调控放松,货币政策宽松,有助于资本市场上升,例如,1999年央行下调存款基准利率153bp,催化第二轮牛市开启;2008年,推出了“4万亿”政策,叠加大幅降准降息,市场流动性全面改善,牛市启动。

另一方面,产业扶持政策,则加强了对行业向上发展的预期,促进牛市的形成。例如2009年实施家电和汽车下乡、十大产业振兴规划,是第四轮牛市启动的重要因素;2013年1月《国家重大科技基础设施建设中长期规划》,《关于深化科技体制改革加快国家创新体系建设的意见》发布,促使创业板独立走牛。

本文编选自微信公众号“王德伦策略与投资”,作者:王德伦;智通财经编辑:楚芸玮。