智通财经APP获悉,华泰证券发表研报称,本周一原纸吨价又上调了500-600元,这样的日涨幅是前所未有的。9月头两周纸价涨幅高达每吨人民币800-1000

元,大幅超出预期,且需求旺季还未到来。未来,需求攀升、产量减少、重补库存这三大因素将推动4Q17纸价的进一步走强。

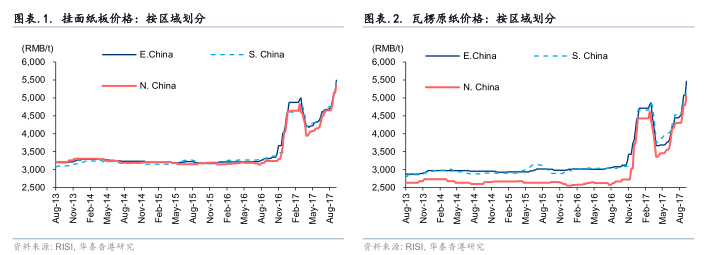

根据RISI UMPaper 和SCI99,继上周全国范围内纸价上涨人民币300-400 元之后,本周一华南、华东和华北的主要纸企又将包装纸板和瓦楞原纸的吨价上调了人民币500-600 元。在9月头两周纸价涨幅高达每吨人民币800-1000 元,大幅超出预期,且需求旺季还未到来。人民币500-600元/吨的纸价日涨幅在中国造纸板块几乎是前所未有的。机构认为,4Q17纸价将强于4Q16。

未来三大主题:需求攀升 产量减少 重补库存

而4Q17纸价走强有三大推动因素:季节性需求攀升、环保问题带来的生产扰动和纸价上涨之后的潜在补库存行为。

今年8月份浙江和山东两省的环保督查导致的原纸产量下滑令供需格局进一步缩紧,且将于今年冬季供暖期开展的环保督查或将令河北和山东两省进一步减产。

同时,考虑到“双十一”、“双十二”以及春节将提振用纸需求,纸耗旺季还未到来。由于纸价回弹,下游纸商将不得已大量补库。所以,预计纸价强势应能维持至2018 年春节前。

成本涨幅较小 利润率必将扩张

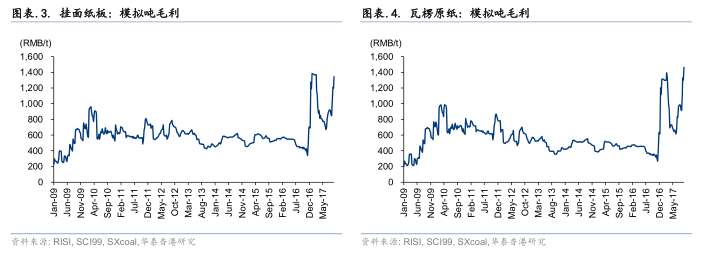

虽然废纸价格通常是推动纸价上涨的一个重要因素,但此轮纸价涨幅将远远超过废纸价格涨幅。因此,利润率必能扩张,且根据机构的利润模拟计算,纸企的吨净利润已经超出2017年年初的峰值水平。

在过去两周,国内废纸吨价仅上涨人民币400元,而进口废纸价格甚至因进口额度用尽而小幅下滑。供需平衡缩紧才是纸价上涨的真正驱动力,且涨势将得以持续。

即使废纸价格,尤其是国内废纸价格进一步上涨,但得益于供需紧缩,纸价涨幅仍将超出废纸价格涨幅。

涨幅峰值还未到来 好戏还在后头

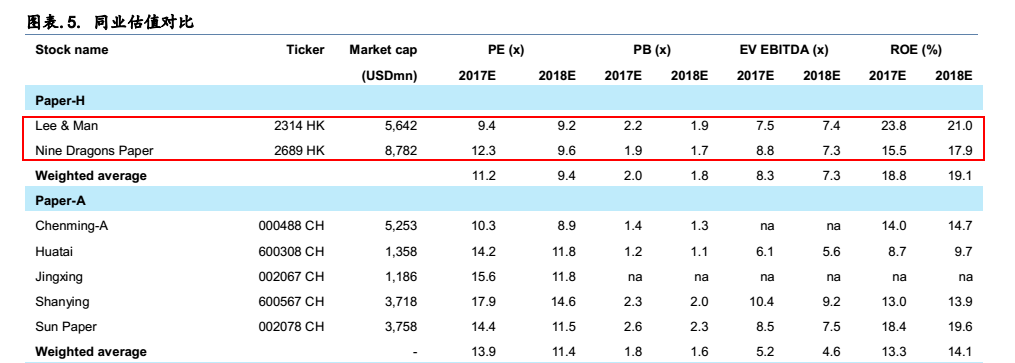

尽管年初到现在板块和所选股表现强势,机构仍维持对中国造纸板块的“增持”评级和对玖龙纸业(02689)和理文造纸(02314)的“买入”评级。

虽然近期纸价大幅上涨,但考虑到需求攀升且未来生产扰动可能更强,机构认为峰值尚未到来,潜在的产能新增风险可能出现在2018年下半年,而非今年四季度。展望2017年余下的时间,中国造纸板块已紧缩的供需格局将进一步缩紧,意味着纸价定能再一步走高。