招商证券发表研究报告表示,玖龙纸业(02689)盈利稳健复苏,壁垒优势形成,首次给予“强烈推荐-A”投资评级。

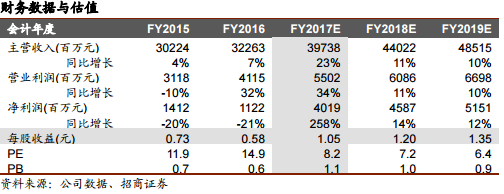

玖龙纸业为国内箱板瓦楞纸龙头,拥有专业的国内外废纸回收渠道和产能沿海区位布局的地利优势,销量和收入不断增长。我们看好公司利用成本优势逐渐整合小企业,提升市场占有率。预计17、18、19财年净利润分别为40.2、45.9、51.5亿元,同比增长258%、14%、12%。

箱板瓦楞纸供需格局变迁,需求端不断增长:

伴随着我国环保政策的日益趋严,箱板瓦楞纸供给将得到有效控制,行业集中度将进一步增加。需求端方面,我国的箱板瓦楞纸行业逐渐演变成国内零售、出口和快递同时拉动,需求量快速增长,2001-2016年间需求量CAGR高达9.1%。

废纸价格上涨预示造纸行情再次到来,盈利可期。废纸行业的市场价格主要受到下游纸企的需求带动,在下游厂商预计行情上涨时,会增加对于废纸采购量从而先抬高废纸价格。2017年二季度各类废纸价格已经开始回升上涨。随着下半年需求旺季到来,纸厂库存消耗,包装纸企市场信心恢复,已经开始温和涨价,行情有望再次到来,盈利可期。

产能扩张发挥规模效应,坐拥废纸回收渠道和沿海区位优势。玖龙纸业以美废回收起家,在国内外废纸回收具有丰富经验,废纸业务发展成熟,其中废纸约60%来自美国中南,坐享美废价格低廉优势。公司抓住造纸行业的历史机遇不断扩充产能,已经实现了四大品类、九大基地的产能布局,2016年末公司产能达到1373万吨。产能的扩张布局有利于规模效应的发挥,同时沿海的生产区位优势有利于公司的毛利率提升和运输成本降低。

市场关注盈利复苏,而我们更看好企业壁垒形成,给予“强烈推荐-A”评级:我们预计17、18、19财年净利润分别为40.2、45.9、51.5亿元,同比增长258%、14%、12%,对应当前股价PE分别为8.2、7.2、6.4倍,考虑到公司相对于国内同行业公司具备明显的比价优势,我们看好未来公司的持续发展,鉴于企业和行业壁垒逐渐形成,我们给予15X估值,目标价18.01港元,首次覆盖给予“强烈推荐-A”投资评级。

风险提示:造纸行业消费严重下滑,行业格局发生巨大变化。

![]() 公司研究_招商证券_郑恺,濮冬燕,李宏鹏_玖龙纸业(02689)盈利稳健复苏,壁垒优势形成_20170608.pdf

公司研究_招商证券_郑恺,濮冬燕,李宏鹏_玖龙纸业(02689)盈利稳健复苏,壁垒优势形成_20170608.pdf