8月26日,康臣药业(01681)2022年中报业绩新鲜出炉。财报显示,2022年上半年公司业绩整体实现稳健增长,总营收9.94亿元,同比增加约12.1%;当期毛利达到7.38亿元,同比增长11.6%;当期净利润为2.97亿元,同比增长18.4%,实现持续增长。

得益于康臣药业长期以来在国内肾病口服现代中成药市场和医用成像对比剂市场建立的领先优势,以及在传统中成药市场积累的雄厚基础,虽然上半年国内疫情反复,但稳健增长的财务数据表明其正常研发及商业化运营依然在逆势稳步推动。

随着康臣药业深入"1+6"产品布局、持续推动产品纳入医保以及深耕终端市场完善营销策略,公司创新一体化发展轮廓已逐渐清晰。通过解构康臣药业2022年半年报,投资者能够对其核心竞争力以及中长期价值走向有更深入的理解。

核心产品力构筑稳健基本盘,药业分部业绩稳步增长

身为国内知名医药企业,康臣药业之所以能取得业绩的持续稳定增长,离不开药业分部和玉林制药分部稳健的内生“造血”能力。

2022年上半年,作为肾病口服现代中成药市场领导者,康臣药业的药业分部继续扮演了稳定公司业绩的重要基石。

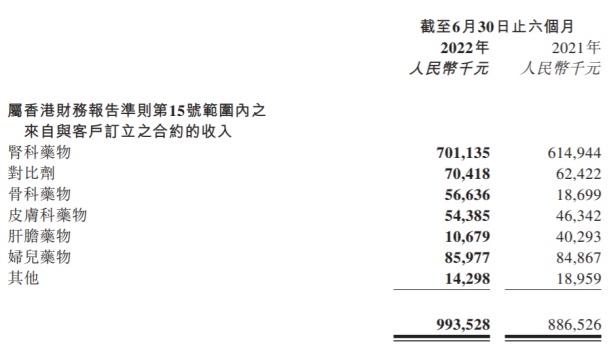

智通财经APP了解到,今年上半年,公司肾科系列获得销售收入约7.01亿元,较去年同比增长约14.0%。肾科系列产品终端医疗机构覆盖数量超3万家,药店覆盖数量约22万家。

其中,尿毒清颗粒作为公司龙头产品继续保持了稳步增长态势,稳居肾病口服现代中成药品类领先地位。

目前,尿毒清颗粒已完成循证医学研究和系统生物学研究,成为《中成药治疗慢性肾脏病3-5期(非透析)临床应用指南(2020)》唯一“强推荐”级中成药,获得《中成药治疗糖尿病肾脏病临床应用专家共识》强推荐,可用于治疗糖尿病肾病。

为进一步提高尿毒清颗粒的市场影响力,康臣药业一直坚持产品上市后的临床研究工作,今年上半年与东南大学附属中大医院签署“尿毒清颗粒延缓慢性肾脏病进展的分子机制研究”合作协议,旨在通过西医循证研究和认可的方式充分证明尿毒清的安全性与有效性。这有望进一步强化了公司临床推广的学术基础,提升尿毒清颗粒的临床价值。

除尿毒清颗粒外,康臣药业另一肾科独家产品益肾化湿颗粒在今年上半年同样表现出色,销售收入同比增长15%。我们看到,无论是在市场准入还是在临床研究上,益肾化湿颗粒都正在储备强大的增长动能。

在市场准入层面,益肾化湿颗粒在2019年首次进入2019版国家医保目录乙类,在2021版国家医保目录中保持乙类,但已解除医保限制。

在临床研究层面,益肾化湿颗粒先后获得《益肾化湿颗粒治疗肾脏病临床应用专家共识》、《糖尿病肾病病症结合诊疗指南》1A级强推荐。其临床应用与基础研究开放课题也取得阶段性进展,其中,南通大学附属医院通过网络药理学及分子生物学研究发现,益肾化湿颗粒可有效抑制肾小球纤维化、降低蛋白尿,改善肾功能,充分彰显其临床价值。

而广东省科技课题-粤港澳联合创新领域“益肾化湿颗粒抗糖尿病肾病蛋白尿作用关键物质基础和机理的研究”也已结题验收,研究成果丰硕。截至今年上半年,康臣药业总共发表肾科产品国内外文献约943篇,其中13篇SCI文章、217篇单核心文章及106篇双核心文章。深入的肾学学术研究叠加多方位布局中西医肾科在研产品,为康臣药业打造肾科龙头奠定了坚实基础。

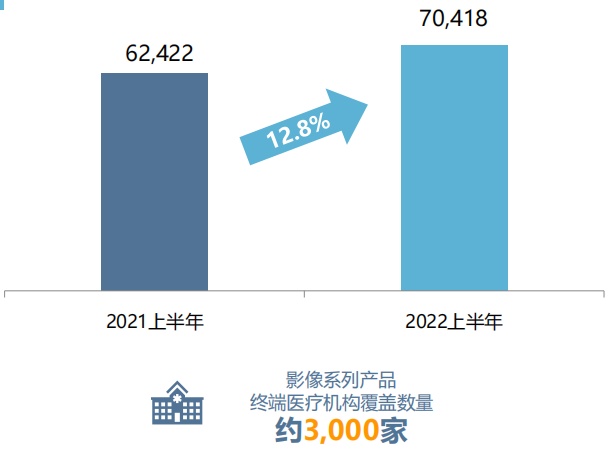

在影像产品线领域,上半年以来,康臣药业深耕影像市场细分领域,逐步打造影像板块全产品线覆盖。

公司医用成像对比剂销售收入达到7041.8万元,同比增长12.8%。公司影像系列产品终端医疗机构覆盖数量约3000家。

其中,核磁共振产品线重磅产品钆喷酸葡胺注射液市场份额稳步提升,目前处在市场份额第三的水平。

在CT产品线方面,康乐显®碘帕醇注射液以高纯度、高浓度、低粘度、低渗透压的卓越理化特性已获得客户的高度认可,目前康乐显®在全国20个省成功挂网,累计覆盖218家医院,今年上半年销售收入亦显著提升;

在超声产品线上,康臣药业也在布局超声微泡医用成像对比剂和“PLGA杂合载药微泡”。其中,超声微泡医用成像对比剂已完成中试试产。

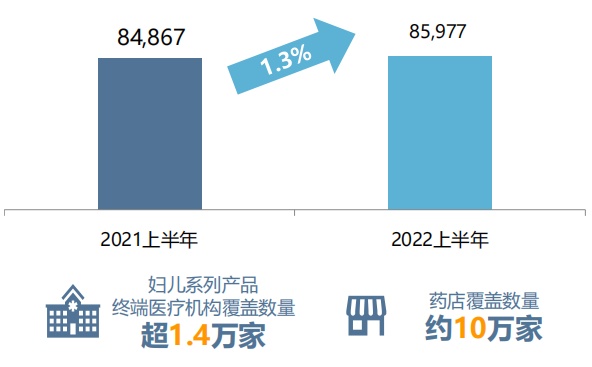

妇儿系列产品线在今年上半年的销售收入达到8597.7万元。目前,妇儿系列产品终端医疗机构覆盖数量超1.4万家,药店覆盖数量约10万家。

妇儿系列产品线核心产品源力康®右旋糖酐铁口服溶液是唯一进入国家基药、医保目录的口服液补铁剂。凭借其口感好、易服用、剂量灵活及目录准入的优势,当前已成为《营养性贫血临床路径》等多种指导的推荐用药。同时,公司还加速源力康50mg规格的推广,为未来的市场开拓及销售奠定了坚实基础,有望迎来爆发式增长

该产品关于预防早产儿缺铁性贫血的有效性及安全性真实世界研究,预计2022年将完成受试者入组及数据采集,未来有望进一步丰富产品循证,拓展临床应用。

多措并举显成效,玉林分部业绩呈复苏态势

在药业分部稳定增长的同时,玉药分部在“品牌+渠道+终端”多措并举的战略指导下,最终跨过改革深水区,业绩呈现复苏态势。财报显示,今年上半年玉林制药分部取得销售收入约为1.31亿元,同比增长超11.0%。

以云骨疗法为例,康臣药业采取线上+线下营销模式。线上方面,通过运营“云香正骨” 公众号、视频号,丰富自媒体传播矩阵,宣传云骨疗法;线下方面,持续聚焦纯销拉动,上半年开展了近10万人的云骨疗法体验堆叠。玉药分部骨科板块的业绩在上半年也有非常不俗的表现,收入同比高达202.9%。

从整体来看,目前康臣药业共有66款产品进入2021版国家医保目录,保持强劲发展势头,医保药品目录内的产品带来的放量效应无疑也将进一步确认公司后续的业绩增长趋势。同时,公司还在持续完善营销战略。

目前康臣药业已建立一支约2000人的学术营销团队,通过运营双品牌、多渠道、全终端的立体化覆盖和上量,处方药和OTC业务产品现已覆盖全国约4万家医院和约40万家药店,深度分销促使公司业绩在疫情反复的环境下实现逆势稳健增长。

锐意创新积极探索,增强研产销一体化竞争优势

在疫情反复的逆势环境下,康臣药业正通过积极探索创新研发合作,全力打造“1+6”产品线,并拓展生产基地以及销售渠道布局,进一步增强其研产销一体化竞争优势。

今年上半年,在“自主研发和联合研发并重”的研发策略引导下,康臣药业加大研发投入,正通过自主研发和合作研发打开新局面。

研发方面,今年上半年,康臣药业自主研发的在研管线中共有10款产品,联合研发管线有6款产品。在研管线主要覆盖肾科和影像板块,其中创新药物多达5款。

在生产方面,今年康臣药业霍尔果斯基地于6月18日正式竣工试产,至此公司已完成南北呼应、覆盖全国的四大战略产业基地布局。产能的稳定扩充有望在今后对康臣药业的利润回报产生明显的提升效益。

在市场销售方面,除了坚持“深度分销,细分市场、分类管理”的营销战略外,康臣药业还加强了互联网销售的探索和外贸销售的拓展。

在互联网销售方面,上半年公司电商销售超2200万元,同比增长超80% 。值得一提的是,今年618期间,尿毒清位列京东泌尿系统用药类目销售综合榜单前三,源力康®占据阿里健康OTC补铁剂32%市场份额。

在外贸销售方面,公司在今年上半年已完成了泰国湿毒清胶囊的注册审批,同时完成了美国金装正骨水、加蓬尿毒清颗粒等产品的注册资料整理。数据显示,截至今年6月底,公司产品已在28个国家销售,推动上半年外贸收入超1000万元,同比增长超30%。

综上所述,伴随着药业分部和玉林制药分部实现稳定增长,"1+6"产品线进入全面收获期,康臣药业在今年上半年实现了营收利润双丰收的优异业绩,也让市场对公司今后的估值判断有了一个更加明确的锚定点。

在这一坚实基础下,未来康臣药业依托自身在中成药业务领域的优势,逐渐向创新药领域实现战略聚焦,有望进一步提升其研产销一体化竞争优势,开启一条持续向上的估值增长曲线。