智通财经APP获悉,华泰证券发表研报称,国企降杠杆是经济去杠杆重中之重,大混改时代有望借势展开。相比于债转股,混改直接降低国企负债率,同时改善公司治理结构,从根本上抑制国企负债冲动,因此是国企降杠杆的重要手段之一。随着国有资产交易监管管理办法出台、堵住国有资产流失缺口,以及混改试点有所推进,混改已具备全面展开的条件,自上而下的推动力有望增强,混改推进节奏有望 超市场预期。

华泰证券建议继续关注央企七大重点领域混改,首推军工混改;建议加强关注第一批混改试点名单,推荐“中航北船”混改组合:中粮生化/航天晨光/北化股份/中船科技,地方混改还是比较看好山西和天津两个板块。

联通混改方案落地,第二批混改名单近期公布的概率增大

国改动作频频,第二批混改试点名单在近期公布的概率进一步增大。4月13日,发改委宣布“今年3月启动了第二批10家混改试点工作,其中9家已报方案,近期将批复”。第一批和第二批国改试点名单的公布时间分别为2014年7月15日和2016年7月14日,从每年国改的推进节奏来看,上半年重在计划(包括确定改革内容、试点名单等),下半年重在落实。联通混改方案发布,标志着混改重要试点案例基本落地,其他混改试点有可能全面跟进。

混改动态密集亮相,国企混改推进或超预期

联通混改方案发布,第一批混改试点标志案例基本落地,市场对其他第一批混改试点企业取得进展的预期将有所提升,建议加大对第一批混改试点相关标的的关注度。8月17日,经济观察报披露,发改委最新一批试点考量企业的数量为8家,中粮资本和中金珠宝位列其中,相关上市公司将有望受益。中粮系上市公司较多,如中粮生化,中国黄金集团旗下上市公司如中金黄金也建议关注。

宏观:第三批混改试点箭在弦上,地方国企将纳入在内

在国家发改委8月份定时定主题新闻发布会上,国家发改委政研室副主任兼发改委新闻发言人孟玮明确,目前已经遴选出第三批试点企业,正在按程序报批。第三批试点企业将进一步扩大范围,提高覆盖面,在筛选数十家中央企业的同时,重点从各省、自治区、直辖市选择试点企业,形成规模协同效应。党的领导和国企混改分别是坚持社会主义方向和强化市场化竞争的两条主线,在这两点做的都比较好的国有企业最值得关注。军工企业满足以上两点,可能在混改中最为受益。

通信/建筑建材/军工/港股能源:国企改革加速,相关行业迎来利好

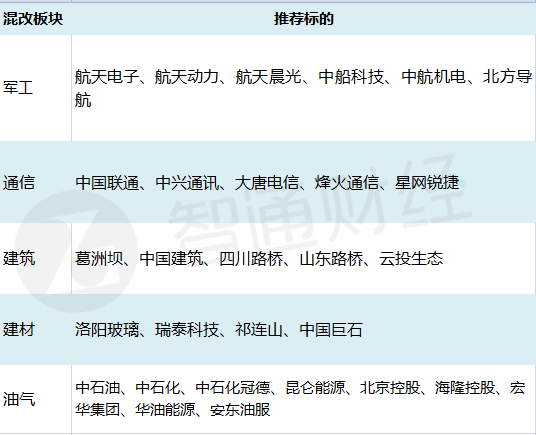

联通混改落地标志着国企改革进入加速期,整体通信国改板块迎来利好,重点推荐中国联通/大唐电信/烽火通信/星网锐捷以及中兴通讯。建筑板块重点推荐葛洲坝/中国建筑/四川路桥/山东路桥/云投生态,建材板块建议关注洛阳玻璃/瑞泰科技/祁连山/中国巨石。军工混改商业前景广阔,堪称混改王冠上的明珠,推荐组合:航天电子/航天动力/航天晨光/中船科技/中航机电/北方导航等。能源行业国改方面,华泰证券认为国家会降低国企对天然气管道的占比。上游开采业务逐步开放,相关产业链受益;炼油门槛将提高,利好中国石化。

港股能源:油气改革主题:“油”机可乘

油气管道—油气管道开放作为能源行业国企改革的一个主要话题,华泰证券认为国家会继续降 低国企对于中国主要天然气管道的持股比例。华泰证券认为中石油可能会进一步减持西气东输 管道资产并获得一次性的收益,估值将会参照中石化川气东送管道的较高估值来进行。另外对于中石化来说由于川气东送管道进一步减持的可能性并不大。

个股影响:

中石油(857HK, 买入):有较小影响,管道业务剥离已在进行中

中石油目前持有西气东输管道 72%的股份,华泰证券预计该管道在其2017年经营利润中的占比低于25%,并预计公司将继续减持份额。因此,华泰证券认为中石油管道业务剥离已经大致反映在股价中(更多是公司自身的行为,而非由油气改革触发),并且到全国管道独立全面完成之时,管道资产对中石油的利润贡献将已很低。

中石化冠德(934 HK,买入):防御性强,榆济线不太可能被剥离

仅940公里长的榆济管道是一条短距离支线管道,华泰证券并不认为其是具有重要战略意义的 干线管道,因此华泰证券认为其被剥离的可能性较小。华泰证券预计榆济管道盈利占公司2017年净利润的比重低于20%,占2020年净利润约10%。

昆仑能源(135HK, 卖出):负面影响很大,管道盈利贡献大

公司持有陕京管道60%的股份。华泰证券预计,即使假设2017年管输费下调40%,陕京管道在2017年净利润预测中的占比仍将高达76%。由于陕京管道是一条具有重要战略意义的干线(提供了北京市绝大多数的燃气供应),华泰证券认为该管道被剥离的可能性较大。

北京控股(392HK, 持有):影响适中,有非管道业务盈利支持

公司持有陕京管道剩余40%的股份,华泰证券预计这部分盈利占公司2017年净利润的比重将低于25%。

上游勘探开放:长期利好民营油服和设备公司

改革方案要求上游开采业务逐步开放,以允许更多的民营公司参与进来。虽然依然存在一些障碍需要克服,如缺乏成熟的矿权法规和区块出让机制,以及民企进行常规油气资源勘探业务的激励机制有限(政府仅对煤层气/页岩开采提供补贴),但从长期来看,非三大油的国企和民企在上游勘探开发的市场地位会提升,他们在挑选油服或设备公司时有了更大的议价权,并不会像三大油那样拘泥于集团内部的服务和供应商。

国内民营油服龙头企业如海隆控股(1623HK, 买入),宏华集团(196HK, 买入),华油能源(1251HK, 买入)和安东油服(3337HK, 持有)将可能会受益。

炼油门槛将提高:利好中石化

对于炼油行业,改革方案中要求制定更加严格的质量、安全、环保方面的标准,逐步淘汰落后的炼油产能。基于该项政策,华泰证券预计地方政府将采取措施暂停或关闭一些不合规模、技术和环保条件的民营炼油厂。与此同时,华泰证券注意到发改委已于5月初宣布,停止审批新的进口原油使用资质,并且华泰证券的渠道调研也表明,政府已加大力度调查民营炼厂的逃税漏税行为。华泰证券认为,来自民营炼厂的竞争减弱和市场上低规格炼油产品供应的减少将 会对中石化(386HK, 买入)构成利好。

电力合并—华泰证券对于电力公司可能出现的合并计划的观点主要是:1)将会减缓新增装机 量;2)对于高煤耗的发电机组进行去产能的工作。第一阶段为母公司层面的合并,对于上市公司影响不大。