如果说2017年是国企混合所有制改革攻坚的一年,那电改可能是最艰苦的一战,电网的自然垄断特征和历史遗留问题都给电改造成了种种困难,但是可以欣喜的看到,随着12月国家电网公布了以混合所有制方式开展增量配电投资业务等重点改革举措及首批央企混改方案将在近期获得批复,电力混改甚至整体国企混改的“坚冰”终于有了融化的迹象,预计2017年,我们将会看到更快速且更深入的改革。

电力改革破冰不易

纵观电力体制改革,实际上是分为四个阶段,

第一个阶段是面对我国基础设施不足,电力建设长期缺乏资金,全社会的缺电需要集中各方力量建立基础电力体系。所以当时提出中央部委与地方、部委和部委之间、集资甚至外资参股的方式来解决该问题,主要由电力部统筹管理。

第二个阶段是自1996年国家电力公司成立开始。该公司下属发电集团、电网公司、辅业集团公司。我们现在耳熟能详的华能集团、大唐集团、华电集团等主要发电集团都是属于当年的发电集团管理;电网公司则是没有太大的变化,仍然是国家电网和南方电网两家公司。至于水电集团和工程建设公司则是划分在辅业集团管理。

第三个阶段是于2002年颁布的“电改5号文”开始的电力体制改革。提出政企分开、厂网分开、主辅分离、输配分开、竞价上网的电力工业改革方向。原国家电力公司被拆分为两大电网公司、五大发电集团和四家辅业公司。

实际上,第二个阶段和第三个阶段改革的方向比较一致,都是希望电力企业的完全摆脱政府身份,纯粹进入市场化运营,而经过近二十年的改革,由于各种原因,成效并不好。

第四个阶段就是2015年颁布的电改9号文,强调“鼓励社会资本投资配电业务,逐步向符合条件的市场主体放开增量配电投资业务,鼓励以混合所有制方式发展配电业务”。

智通财经认为,各方面的条件已经非常成熟,随着政策的密集出台,未来5年,以混改为代表的第四次电力体制改革将从根本上解决目前电力体制的问题。

这次动的不仅是嘴

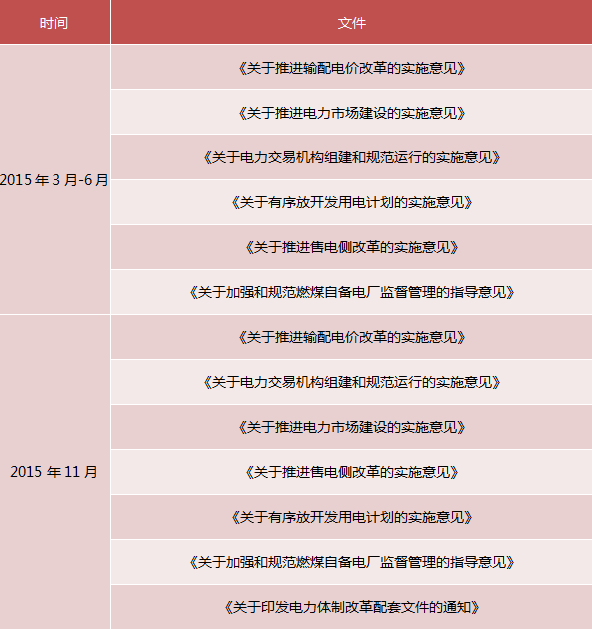

继“9号文”之后,仅仅2015年,发改文和能源局就针对电改发布合计13个文件,事无巨细的介绍了电改的方向和具体步骤。

而在9号文正式颁布之后的三个月,2016年11月27日,发改委就公布了105个第一批增量配电业务改革试点项目,其中,国家电网经营区就有82个,占比高达80%。

仅仅几天之后的12月5日,国家电网提出首先以混合所有制方式开展增量配电投资业务。具体来说,就是国家电网将以省级电力公司作为投资主体,与符合条件的社会资本合作成立混合所有制供电公司,通过参加招标等市场化方式争取成为试点项目业主。

梳理完发改委、能源局及国家电网的改革动作之后,不禁有一种目眩神迷的感觉。这样的高效率,说明电改一直在紧锣密鼓的推进,但并未张扬。一旦出手,从中央到企业的配合,可谓是雷霆万钧,之前对“口头电改”失去信心的业内人士也表示:“或许这次真的不一样了。”。

最大“馅饼”将砸向配网

非常复杂的改革,指望从发电、主干网、配网等多个领域同时开始是非常不现实的。而发电端最重要的是自然禀赋,主干网输配电环节的虽然垄断比较严重,但投资比较大,回收周期比较长,且其属于经济的关键命脉,短期内改革的可能性较小。

结合政策的引导,加上产业不同环节的特性,注定配网是混改首先受益的环节。引入社会资本一方面拉动配电领域投资,另一方面可以提升效率和盈利能力。在混改之后,增量配电网的主导权将从电网公司转移到地方政府能源管理部门。由于供电类电力许可证的放开,加上政府对该类资产证券化的支持态度,配电网成为能产生稳定现金流的优质资产且极具投资吸引力。

1. 配网投资将大幅增加

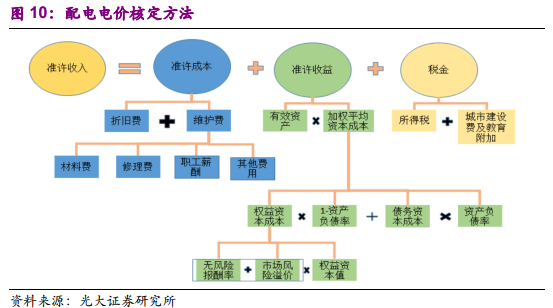

配电电价按照准许成本加准许收益方式核定,根据核定方法,配网投资运营的净资产收益率在5%-8%之间。这将高于过去三年长期国债的利率(3.79%),很适合大资金的配置。更重要的是,核定中的准许成本应该是各省电网公司的平均成本。社会资本可以挑选营业区域,同时在折旧、薪酬等方面通过市场化的手段压缩成本,进而获取更加高额的收益。可以预见的是,配网的投资将会在社会资本的作用下快速增加。

2. 配网设备供应商收益

既然配网投资的规模在政策落地之后会快速增加,那么顺理成章,中短期内最为受益的就是设备制造商。设备制造商的产业链包括电力电缆、工程建设公司、变压器制造商、电表公司。

或将成为受益标的有威盛集团(03393),其公司产品包括电能表、智能水表、燃气表等多种计量表,其收入结构主要分为智能电表、智能计量解决方案和智能配用电系统及解决方案,根据公司半年报,收入分别是4.42亿、8.09亿和2.65亿,最为亮眼的部分就是和配电网改造最为相关的只能配用电系统及解决方案分部,收入增长35.4%。若配网改造完成,相信其业绩会有所表现。

3. 储能或许受益

配电端的改革,考虑到资本“挑肥拣瘦”的原因,容易被资金接受的应该是工业或者产业园区的配套。因为园区配网负荷集中,平均负荷率高,是最为优质的配网资产。而未来电价的波峰波谷电价差距可能会进一步加大。

以美国为例,波峰和波谷的电价可能相差百倍,在波谷时期,甚至有电厂付钱给用电端来保证自己电机的运转。储能有利于平滑电价,市场化运营之后,储能的需求可能就会正式进入资本市场的目光。国际上包括特斯拉等一些巨头已经开始研究新一代储能技术。

现在储能技术在没有突破的情况下,还是以铅酸电池为主。目前国内铅酸电池的龙头天能动力(00819)和超威动力(00951)都有一些技术储备,中国航天万源(01185)也有一些磷酸铁锂的储能经验。可能会因此受益。