智能学习设备正成为教育行业的黄金赛道。

近几年来,教育行业受政策影响较大,无论是《民促法》出台对K12教育企业盈利的挑战,亦或是“双减”政策下千亿教培市场从巅峰的跌落,均证明教育是一个强政策性的行业,这也让资本市场明白,要投资教育行业,必须选择政策鼓励的方向。

对数字化教育的发展,政策可谓“关怀备至”。在今年2月8日印发的《教育部2022年工作要点》文件中,明确提出了实施教育数字化战略行动;在2月24日印发的《教育部教师工作司2022年工作要点》文件中,提出了推进人工智能助推教师队伍建设、教师资源数字化建设和教师队伍数字化治理等。

政策不断支持、鼓励的背后,是因为数字教育为优化资源配置、提升学习效果、提高教学效率、改进校园治理等多方面提供了现代化手段,是缓解教育资源供需矛盾、促进行业优质均衡、提高教育质量的重要举措。

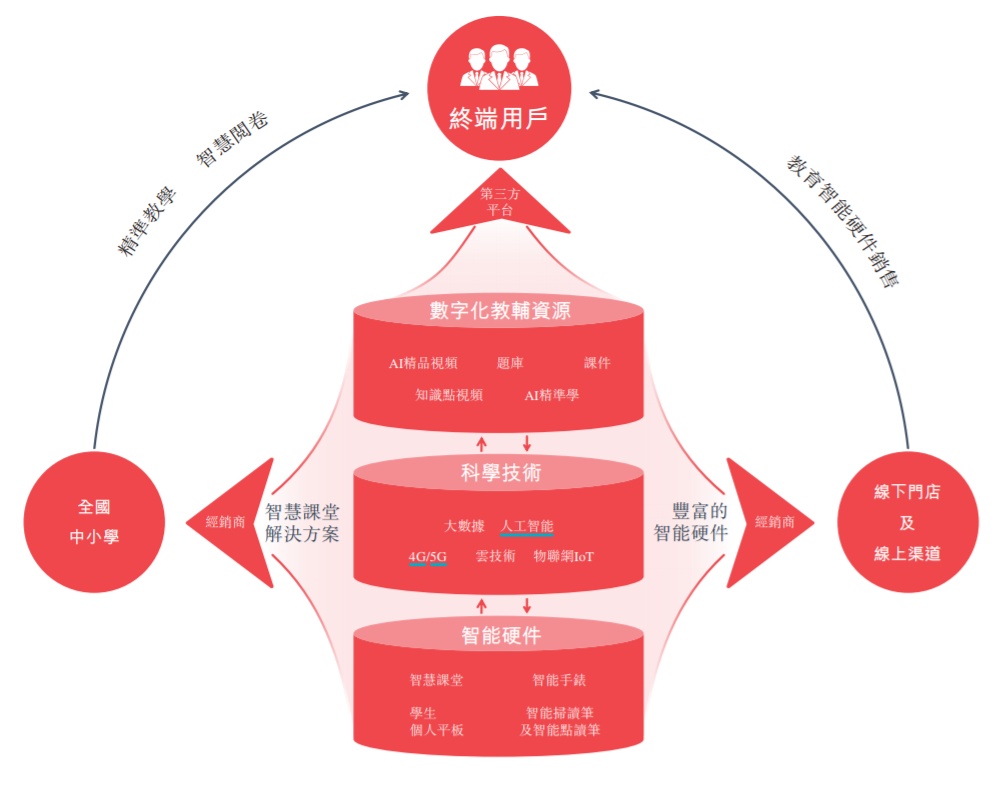

而从产业链的角度来看,智能学习设备是数字化教育中的关键一环。利用光学字符识别技术、人工智能应用以及4G/5G信息技术等,智能学习设备可让学生高效的学习,以及让家长、教师获得更友好的教育体验。因此,推进数字化教育必然离不开智能学习设备。

从第三方的数据亦能印证智能学习设备行业的高成长。据弗若斯特沙利文数据显示,2021年时,我国的智能学习设备市场的规模已达到659亿人民币,未来在数字教育科技的发展、家长对教育的高度重视以及放开生育等多个利好刺激下,该市场有望在2026年达到1450亿元,年复合增速高达17.1%。其中,同期To C分部的年复合增速为17.6%,To B分部的年复合增速为16.5%。

行业规模五年翻一倍,再叠加相关政策对数字化教育发展的大力支持,智能学习设备领域诞生牛股将会是大概率事件。因此,市场中具有核心竞争力的玩家值得投资者重点关注,比如说即将在港股上市、打造了包括To C、To B完整产品生态的读书郎。

成立于1999年的读书郎,经过超20年的积累已打造了一个一体化的教育科技生态系统,旨在为中国小学生、家长及学校教师的学习需求提供具备优质、多样化教辅资源的一站式智能学习设备服务。该生态系统可满足各种教育场景的全方位应用,并提供创新的学习体验。

读书郎的智能硬件产品融合了大数据、人工智能等新兴技术,产品种类包括了To C的内容型产品学生个人平板,工具型产品智能手表、智能扫读笔及智能点读笔等,To B的产品是智慧课堂解决方案。

为让公司的智能硬件产品更具核心竞争力,读书郎在产品中嵌入了一系列的数字化教辅资源,学生可通过公司的智能硬件产品学习其中包括AI精品视频、题库、课件、知识点视频等丰富内容。

智通财经APP了解到,该等数字化教辅资源是读书郎聘请201人的外部团队进行精准教学的研发而来;同时,为加强该等教辅资源的质量,读书郎教育科技研究院与黄冈当地的教育机构合作,并聘请了11名来自中国著名学校或教育机构退休的知名教师做外部顾问。

据招股书显示,截至2022年5月8日,读书郎已制作3319个短篇动画课件,线上题库已累计超3340万道题,线上学习平台发展的录播视频资源时长超1.13万个小时。

不过,优质数字化教辅资源加持下的丰富智能设备只是读书郎的核心优势之一,公司广泛而深度渗透的经销网络是为终端用户提供创新体验的基本保障,这也是公司产品向市场持续渗透的基础。

截至目前,读书郎的经销网络由132名线下经销商组成,该等经销商控制着4523个销售点,分布于全国31个省和自治行政区(包括直辖市)的344个城市。读书郎致力于构建覆盖全国、深度渗透的经销网络,尤其是进入中国的三线及以下城市。

得益于产品和教辅的优质以及广泛的经销网络,读书郎2019至2021年卖出的学生平板数量分别为45.69万、48.46万、45.88万,同期由平板及相关数字化教辅资源带来的收入分别为5.41亿、6.65亿、7.05亿元,实现了稳健成长。

与此同时,读书郎2019至2021年智慧课堂解决方案的总设备出货量为7100台、2.13万台及1.99万台,同期由智慧课堂解决方案设备以及相关数字化教辅资源和服务的收入分别为816.3万、2229.3万、2357.9万,亦呈稳步增长趋势。

值得注意的是,2021年第四季度时,读书郎已将智慧课堂解决方案向智慧校园战略升级,完成了业务布局的迭代,打造完整产品形态。智通财经APP了解到,智慧校园解决方案是对教育全角色、全服务、全场景的联结,不仅拥有教学一体机、智慧阅卷和电子书包等新配置,并且拥有或规划开发的AI作文批改、AI口语测评考试等一系列AI智能应用。

从行业发展来看,科技赋能教育是我国教育事业发展中的重要方向,教育数字化、信息化转型在各项重磅政策中被屡次提及。随着我国数字教育的不断推进,数字化将成为教育行业的新基建。因此读书郎将智慧课堂战略向智慧校园升级是一个关键信号,这意味着公司将依托自身的资源和技术优势加大对学校的赋能,帮助学校加快实现数字化教育的转型。至此,读书郎的发展核心正式由此前的To C转向To C+To B的双轮驱动模式,公司成长空间进一步打开。

从中长期来看,读书郎在C端取得的成功将在B端上得到复制,B端的发展有望再造一个读书郎。之所以有此判断,主要得益于以下逻辑的支撑:

其一,读书郎在智能学习设备领域有较高知名度,获市场认可度高,便于产品推广。

据招股书显示,读书郎已成为广东省知名商标,并成为了中国著名教育科技品牌,获得的荣誉包括腾讯网年度教育盛典“2018年家长信赖儿童教育品牌”及“2018年度科技领先教育品牌”,以及新华网教育论坛“2019年度·公信力教育品牌”。

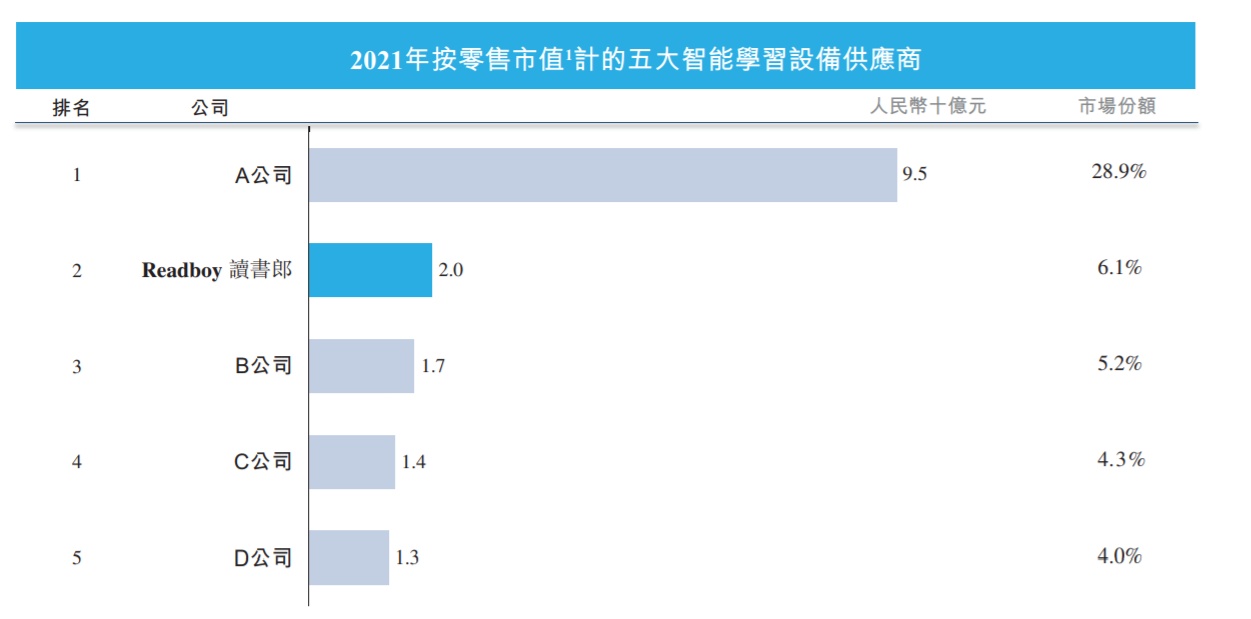

其二,读书郎零售市值处于行业前列,这表明公司在智能学习设备产品和数字化教辅资源的研发上有较强竞争力,该等资源和技术积累可与B端实现协同发展,促进B端高成长。

据弗若斯特沙利文数据显示,若从零售市值(销量乘以售价)的角度来看,读书郎2021年在中国智能学习设备服务供应商中排名第二位,市场份额为6.1%。在市场高速成长之际,市场份额将持续向头部集中,读书郎也将从中受益。

其三,读书郎构建了广阔的经销网络,特别是在教育资源匮乏的三线及以下城市,该等经销网络可快速向B端转化,利于公司以较快速度占据市场规模。协同效应下,可节省公司销售及营销开支,有助于降本增效,提升公司盈利能力。

综合来看,读书郎过往发展的主要推动力是To C端,公司通过广泛的经销网络将优质的智能学习设备和数字化教辅资源推向市场,形成了良好口碑的同时,公司零售市值升至行业第二位。自2021年第四季度开始,读书郎进一步加大在To B端的投入,启动智慧校园战略欲为学校的数字化转型升级赋能。至此,读书郎形成了完整的产品生态闭环,为国家数字教育新基建贡献自身力量。

鉴于读书郎在To C端的实力、To C与To B端业务的协同以及整个智能学习设备行业的高速成长,双轮驱动模式将最大程度的释放读书郎的成长潜力,公司高成长可期,其在资本市场中将获得估值溢价。