稳增长基调下,新基建有望成为发力重点。而作为互联网底层的基础设施,网络设备行业料将不会缺席未来潜在的行情。

智通财经APP注意到,深圳市菲菱科思通信技术股份有限公司(以下简称“菲菱科思”)将于5月17日开启申购,公司不日将登陆创业板。

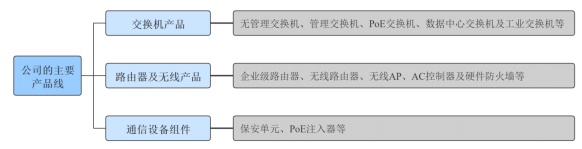

据招股书披露,菲菱科思(301191.SZ)主营业务为网络设备的研发、生产和销售,以ODM/OEM模式与网络设备品牌商进行合作,并为其提供交换机、路由器及无线产品、通信设备组件等产品的研发和制造服务。

上市在即,菲菱科思的成色如何?展望后市,公司又能否乘着新基建的东风大放异彩?

前五大客户收入占比超99%

成立于1999年的菲菱科思,产品由最初的单一通信组件发展为目前的多系列网络设备产品,并持续往中高端产品线延伸,已拥有覆盖全产品线的基于多种方案(如Broadcom、Marvell、Realtek、Qualcomm、MTK)的交换机及路由器产品。

就业绩表现来看,2019-2021年(以下简称“报告期”或“期内”)菲菱科思实现收入10.4亿元、15.13亿元、22.08亿元,对应年均复合增长率为45.68%;归母净利润为5507.08万元、9619.48万元、1.69亿元,对应年均复合增长率更是高达75.11%。

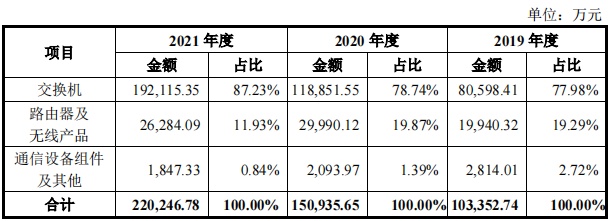

拆分收入结构来看,期内公司的收入主要均来自于主营业务,占总营收比重常年高于99%。进一步细分,交换机、路由器及无线产品是菲菱科思收入的主要来源,期内占公司主营业务收入的比重分别达到97.28%、98.61%、99.16%。

就规模来看,报告期内交换机始终是菲菱科思的第一大类别产品,期内销售收入分别为8.06亿元、11.89亿元、19.21亿元,占比分别为77.98%、78.74%、87.23%。同期,公司的路由器及无线产品的收入分别为1.99亿元、3亿元、2.63亿元,占比为19.29%、19.87%、11.93%。

报告期内,菲菱科思的通信设备组件及其他业务规模较小,且呈逐年走低态势,至2021年占比已不足1%。

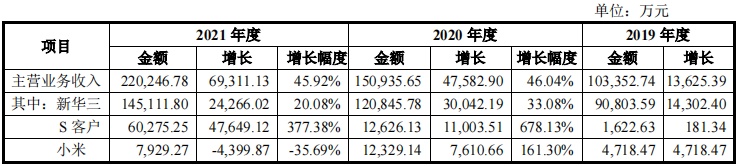

对照上述几组数据,不难看出期内菲菱科思收入连续高增的增量主要来源于交换机业务。根据披露,交换机规模的增加主要得益于期内公司持续加大对中高端交换机的研发投入,与核心客户新华三的合作产品线持续增加,中高端产品销量占比提高;同时,公司与S客户的交换机等网络设备业务于2018年开始合作,2019年处于系列产品研发阶段,2020年开始批量供货,亦刺激了公司交换机销售规模快速扩张。

值得一提的是,按客户划分,菲菱科思的收入主要来源于少数核心客户。期内,公司对前五大客户的销售金额占营收比重高达97.59%、99.45%、99.56%,其中对新华三的销售金额占比更占到了87.55%、80%、65.89%。

如果说新华三是菲菱科思的基本盘,那么S客户则为公司实现高速增长立下“汗马功劳”。期内,菲菱科思对S客户销售金额分别为1622.63万元、1.26亿元、6.03亿元。

另就盈利状况来看,得益于公司收入规模逐年走高,菲菱科思的归母净利润亦同向增长。毛利率来看,期内公司主营业务毛利率分别为14.21%、14.35%、16.11%,呈小幅上升趋势。

业绩有望延续升势?

业绩表现出色,但收入来源集中于少数核心客户,菲菱科思的后市成长性该如何把握?

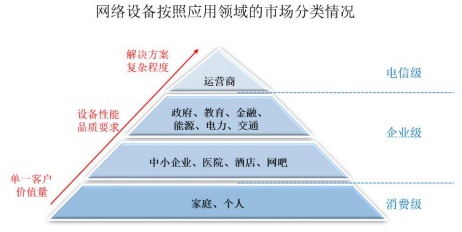

要回答上述问题,还是需要先将目光转到行业。就菲菱科思所处的网络设备行业来看,网络设备可算作是互联网底层的基础设施,属于信息化建设的基础架构产品。就应用领域划分,网络设备可以分为电信级、企业级和消费级。

需要指出的是,企业级网络设备市场集中度高,华为、新华三、思科等少数品牌商占据国内大部分市场份额,呈寡头竞争的格局。而菲菱科思的主要目标客户正是上述网络设备品牌商,从这个角度出发,公司客户集中度极高亦不难理解了。

就行业发展近况而言,近年来,云计算、大数据、社交网络、物联网等信息技术的应用给我国的网络设备行业带来了新的发展机遇;同时,国家也在产业政策层面鼓励与支持信息化建设,如“互联网+”、工业4.0和新基建等。

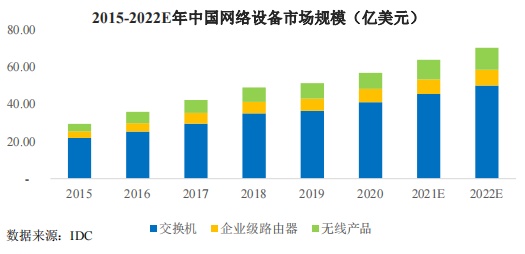

在此背景下,我国的网络设备市场整体呈增长趋势,其中交换机、无线产品是市场增长的主要驱动因素。根据IDC数据,2019 年我国交换机市场规模为36.46亿美元,同比增长3.9%;企业级路由器市场规模为6.57亿美元,同比增长6.9%,无线产品市场规模约为8.29亿美元,同比增长7.6%。总的来说,我国网络设备市场规模占全球市场比例约1/9,增速高于全球市场。

2020年在疫情的影响下,全球网络设备市场增速放缓甚至下降,而随着我国疫情得到逐步控制,根据IDC数据,2020年我国交换机市场规模为41亿美元,同比增长12.68%;路由器市场规模达到7.20亿美元,同比增长9.56%。2021年上半年,我国交换机市场规模为20.83亿美元,同比增长17.06%,企业级路由器市场规模为3.58亿美元,同比增长 17.90%。

对照来看,我国的网络设备市场增速高于全球增速,而身处其间,菲菱科思的业绩增速亦明显高于行业增速。而展望后市,在稳增长的主基调下,政策呵护的态度呼之欲出,因此中国网络设备市场有望继续高歌猛进。

回溯政策面,自2020年以来,中央会议多次提及“新基建”概念,会议要求出台新型基础设施投资支持政策,改造提升传统产业,培育壮大新兴产业,加快 5G 网络、数据中心、工业互联网等新型基础设施建设进度。

智通财经APP认为,新基建以信息网络为基础,面向高质量发展需要,提供数字转型、智能升级、融合创新等服务的基础设施体系,这为网络设备行业的发展提供了强大动能。

具体到菲菱科思,作为成长性突出的“后浪”,借此次创业板上市之机,公司有望延续高增势头。另据招股书披露,公司拟借上市将募集资金投入到“海宁中高端交换机生产线建设项目”、“深圳网络设备产品生产线建设项目”和“智能终端通信技术实验室建设项目”。

据悉,上述项目投产后,菲菱科思有望新增中高端交换机60万台,新增网络设备产品产能200万台。与此同时,未来1-3年,公司计划将从现有的接入级交换机升级到数据中心级、高速率、高密度交换机系列产品的开发。

随着技术、产品持续向高端化“进军”,可以期待的是,在新基建、“东数西算”的东风下,菲菱科思的业绩升势有望延续。

但需要提醒投资者注意的是,虽然菲菱科思成长性突出,但鉴于公司客户集中度畸高,其抗风险能力仍待观察。譬如,公司的S客户于2019年被美国列入“实体清单”,未来如果美政府对该类企业实施更为严苛的限制政策,作为合作方的菲菱科思的业绩亦有受波及风险。