智通财经APP获悉,据港交所5月18日披露,读书郎教育控股有限公司向港交所主板提交上市申请,中信建投国际及Macquarie为联席保荐人。

招股书披露,读书郎教育为中国的智能学习设备服务供应商,专注于为中国的中小学生、其家长及学校教师设计、开发、制造和销售各种嵌入全面数字化教辅资源的智能学习设备。该公司已成为中国主要的拥有成熟教育生态系统的以科技赋能的智能学习设备服务供应商。根据弗若斯特沙利文报告,于2021年,按总零售市值计,公司在中国的智能学习设备服务供应商中排名第二,而按总设备出货量计,公司在中国的智能学习设备服务供应商中排名第五。

读书郎品牌已成为广东省知名商标,并成为中国着名教育科技品牌,获得的荣誉包括腾讯网年度教育盛典「2018年度家长信赖儿童教育品牌」及「2018年度科技领先教育品牌」、新华网教育论坛「2019年度•公信力教育品牌」。截至2022年5月8日,公司的注册用户累计超过540万名,而截至2022年4月,公司于过往12个月的月活跃用户超过140万名。

该公司设计、开发、制造和营销各种智能学习设备,包括学生个人平板、智慧课堂解决方案、可穿戴产品和一些智能配件,并嵌入全面数字化教辅资源,主要是同步预习、复习及学习材料。此外,公司已经建立覆盖广泛、管理完善的全国性线下经销网络,并具有很强的渗透力。截至2022年5月8日,公司已与132名线下经销商签约,线下经销商控制合共4,523个销售点,遍布中国31个省和自治行政区(包括直辖市)的344个城市。公司致力于构建覆盖全国、深度渗透的经销网络,尤其是进入中国的三线及以下城市。位于三线及以下城市的销售点数目分别占2019年、2020年及2021年销售点总数的约 68.6%、69.7%及70.9%。公司还透过自营线上渠道以及线上经销商经销配备数字化教辅资源的智能学习设备。

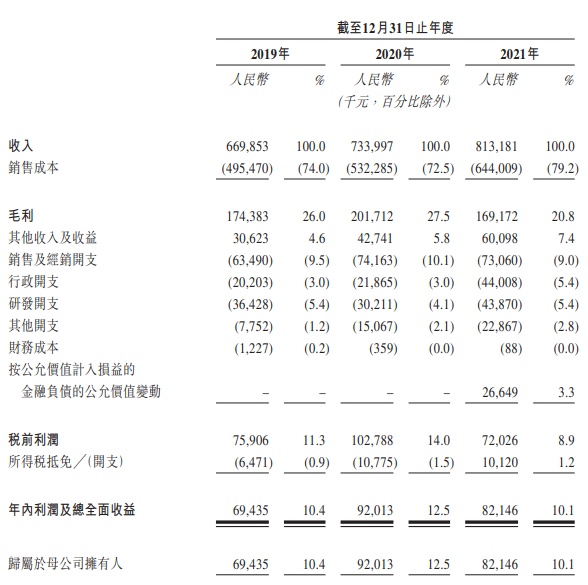

于往绩记录期间,来自公司五大客户或客户集团的收入分别占公司截至2019年、 2020年及2021年12月31日止年度总收入的29.5%、25.9%及29.8%。同期来自各自最大客户或客户集团的收入分别占9.3%、6.7%及10.0%。

于2019年至2020年,公司的整体毛利及利润及全面收益增加,主要由于学生个人平板及智慧课堂解决方案的销售额增加。同期毛利率及净利润率也有所上升,主要由于产品组合不断改善,其中利润率相对较高的产品销售比例增加。公司的净利润由2019年的人民币6940万元增加32.5%至2020年的人民币9200万元,主要是由于毛利以及维修及保养服务收入、原材料及配件销售及商标许可收入确认的其他收入及收益增加。公司的净利润率由2019年的10.4%增加至2020年的12.5%。