智通财经APP了解到,近日兴源动力控股有限公司(以下简称兴源动力)向港交所递交招股书,国泰君安国际、交银国际为联席保荐人。值得一提的是,这并非兴源动力第一次递交招股书,去年11月,兴源动力曾递表过港交所,目前该申请文件已失效。

招股书显示,兴源动力主要从事与热交换系统、柴油动力单元及应用于石油及天然气行业的专用发动机相关的产品或服务。

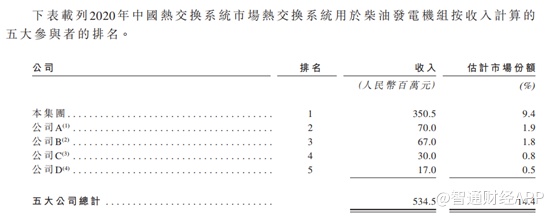

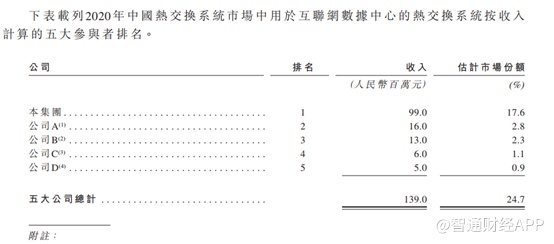

按中国2020年收益计,公司是柴油发电机组应用领域及互联网数据中心领域的最大热交换系统制造商,市场份额分别约为9.4%及17.6%。公司自制的热交换系统广泛应用于柴油发电机组及工程机械等相关领域。不仅如此,兴源动力也是中国领先的柴油发电机组解决方案供货商,按2020年收益计,公司在中国柴油发电机组解决方案市场名列第三,市场份额约为4.4%。在专业油田发动机解决方案中,兴源动力的业务在中国也是名列第一,按2020年收益计,占市场份额15.0%。

行业名列前茅,妥妥的热交换系统龙头,那么兴源动力的实力究竟如何呢?

近三年业绩增长不明显,“输出”全靠康明斯

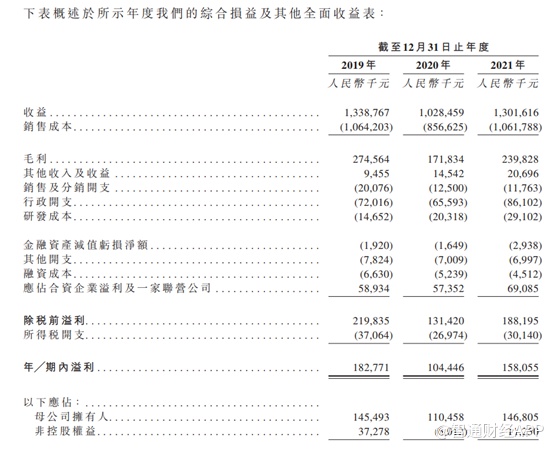

从业绩来看,截至2019年、2020年以及2021年12月31日止年度,兴源动力的收入分别为人民币(单位下同)13.39亿元、10.28亿元以及13.01亿元。同期,公司归母净利润分别为1.45亿元、1.10亿元以及14.7亿元。

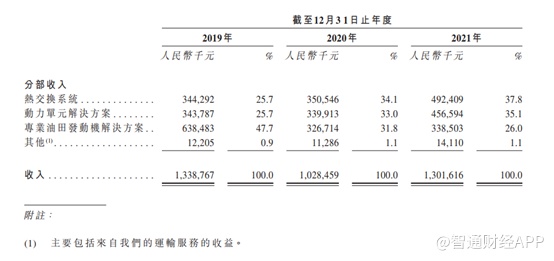

分业务来看,2019年公司主要收入来源为专业油田发动机解决方案,收入达到6.38亿元,占营业收入的47.7%,2020年该业务收入大幅下滑导致2020年收入降低。不过热交换系统和动力单元解决方法业务稳步提升,使得2021年收入有所恢复。2021年热交换系统收入4.92亿元,同比增长40%;动力单元解决方案4.57亿元,同比增长34%。

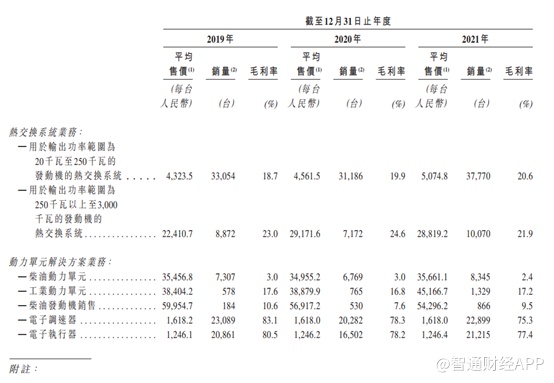

毛利率方面,截至2019年、2020年及2021年12月31日止年度,公司整体毛利率分别约为20.5%、16.7%及18.4%。细分来看,热交换系统毛利率整体较高,其中20KW至250KW产品平均售价从2019年的4323.5元提升至2021年的5074.8元,单价提升17.4%,毛利率从18.7%提升至20.6%,销量也逐年提升。250KW-3000KW产品虽然平均售价有所提升,但是毛利率也从2019年的23%降低至2021年的21.9%。

值得注意的是,动力单元解决方案业务中,柴油动力单元毛利率仅为3%,电子测速器和电子执行器的毛利率虽然有75%以上,但是单价较低,贡献毛利较少。

招股书显示,康明斯品牌柴油发动机是动力单元解决方案业务中提供的柴油动力单元及工业动力单元产品的关键组件。康明斯品牌柴油发动机,是兴源动力与康明斯中国的合资企业康明斯动力的技术,经合兴源动力自制的热交换系统及电子调速系统所集结而成的。

公司与康明斯集团合作长达15年。公司主要向康明斯集团采购专用发动机,根据弗若斯特沙利文报告所言,康明斯集团为全球最大的柴油发动机制造商之一。截至2019年、2020年及2021年12月31日止年度,作为康明斯集团的客户,公司向康明斯集团累积采购金额分别为7.55亿元、4.83亿元及6.29亿元,分别占同期总采购额的61.6%、58.3%及57.4%。

除了上述采购,公司还向康明斯集团销售大量自制的热交换系统及电子调速系统。截至2019年、2020年及2021年12月31日止年度,公司向康明斯集团销售金额分别约1.77亿元、2.02亿元及2.60亿元,分别占公司的总收入约13.2%、19.6%及20.0%。

由此可见,康明斯集团是公司重大采购商和供应商,存单较大单一客户风险以及单一供应商风险。公司也在招股书中提到,尽管公司自2006年以来一直与康明斯集团保持密切的业务关系,但公司无法保证在未来维持或继续发展该业务关系。倘若康明斯集团决定终止与公司的业务关系,兴源动力业务及竞争力将受到重大不利影响。

原材料价格持续上行,盈利能力恐承压

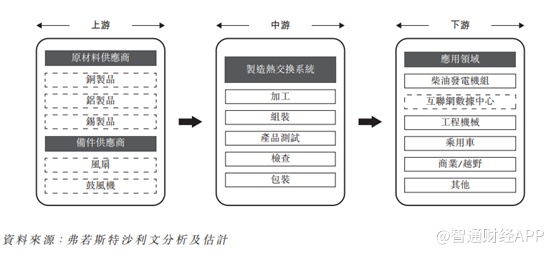

热交换系统是兴源动力当前第一大业务来源,所谓的热交换系统是用于将热能从一种介质传递到另一种介质以达到冷却及加热目的的热交换器(亦称为散热器或冷却系统)。大多数热交换系统广泛用于机器、汽车、楼宇及电子产品。

根据弗若斯特沙利文报告,受国家对基础设施建设投资的推动,中国柴油发电机组市场需求旺盛。工业化、城市化进程的加快,5G站及云计算等有利于电信及物联网发展的政策,将推动国内对柴油发电机组的需求,从而将增加对热交换系统、柴油动力单元及电子调速系统的需求,因其全为柴油发电机组的组成部分。

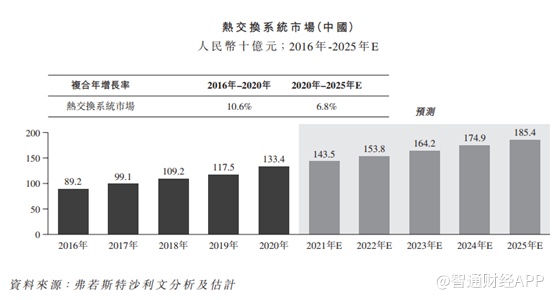

按收入计算,中国的热交换系统市场2020年市场规模约为1334亿元,沙利文预计未来,至2025年该市场规模将达到1854亿元,2020年至2025年复合年增长率为6.8%。

尽管整个行业的增速并不是很高,但是由于热交换系统的生产需要高度的产品定制,以匹配特定的热交换系统与其将安装的柴油发动机的功率输出及发热量以及具体的操作环境,以上所有均需要行业内的相关经验及技术知识,因此一旦建立了供应关系,更换供应商的成本较高,因此通常合作后,较难更换。柴油发电机组行业的热交换系统市场分散,由国内公司主导,按收入计算,五大市场参与者于2020年估计市场份额为14.4%。兴源动力是2020年柴油发电机组市场最大的热交换系统制造商,市场份额为9.4%,而第二至第五大市场参与者约占5.0%。

值得一提的是,兴源动力是2020年互联网数据中心市场上最大的热交换系统制造商,市场份额估计为17.6%,而其他前五名参与者的市场份额合计为7.1%。公司为中国少数能够设计高性能热交换系统以满足功率输出范围为20千瓦至3000千瓦的发动机需求的制造商之一。

如此看来,兴源动力在柴油发电机组行业的热交换系统市场具有较强的市场话语权,并且具有一定的技术实力。

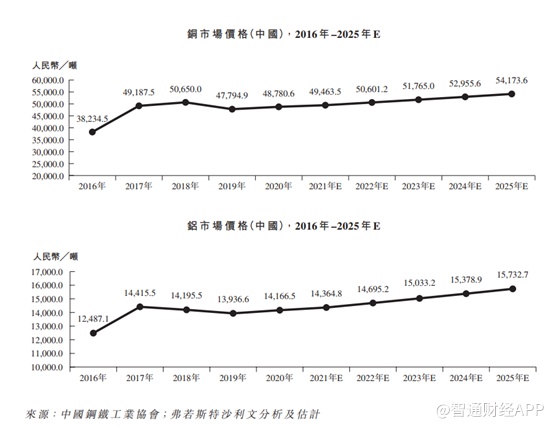

不过由于柴油动力单元和电子调速系统的主要原材料为铜和铝。热交换系统的生产也很大程度上依赖铜及铝制成的部件,例如热管和鳍板,因为它们具有高延展性、导热性和耐腐蚀性。而铜与铝的价格是众多大宗商品中价格相对坚挺的品种。2020年铜及铝的年均市场价格分别为48780.6元/吨和14166.5元/吨。沙利文预计2025年中国铜及铝的年均市场价格将继续上涨,分别增至54173.6元/吨和15732.7元/吨。

不难看出,铜和铝的价格持续上行,公司的毛利率也将承压,届时公司的盈利能力也将受到影响。

综合来看,即使兴源动力在热交换系统领域具备一定的技术实力,且营收排名居前,但公司不管是业务、业绩还是参股企业等诸多方面都与康明斯深度绑定,若康明斯不再与公司合作,兴源动力亦将受到重大影响。不仅如此,公司的上游原材料为铜和铝,而铜和铝价格持续走高,近三年来公司的业绩增长水平一般,后续原材料价格继续上行亦将对公司的盈利能力产生影响。