本文来自“王雅媛港股圈”微信公众号,作者为李泽铭,为证监会持牌人士,并无持有文中所提及的股票,原文标题为《打破周期魔咒|理文造纸(2314.HK)的新生意,天猫卖纸能否转型成功?》。

我甚少投资周期性股票,原因并不是我懒,而是经过多年的经验积累后,发现研究这类股票是一份吃力不讨好的工作。周期性固然是个十分引人入胜的题材,处于周期的上升趋势,股价回报往往在短时间内能翻好几倍。

但能在周期性行业中,穿越周期的公司根本不存在。所以,一般投资周期性公司的本质就是博弈。

博弈就要看对手,大部分周期性行业都跟大宗商品有关,在这个投资范畴里面养活了千千万万的投资者。跟同时投资大宗商品以及周期性股票的投资者相比,别人是两手打一套功夫,而我则是独臂应战,自问胜算甚微, 这也是我放弃研究周期股的原因。

投资者的好处就是不懂可以不做,但周期性公司的老板却不能这样,所以他们只有一个选择,就是在本业上进行结构性改变,减少周期业务的影响。

理文造纸(2314.HK)就是这样的一家公司(以下简称“理文”)。

一、盈利大幅偏离预测

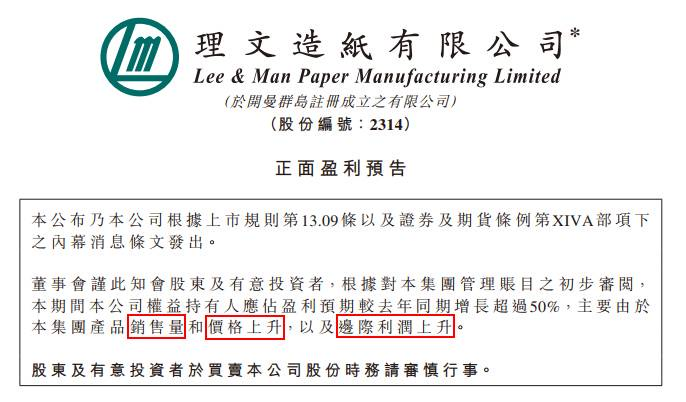

2017年7月21日午间时段,理文发布一项的盈利预喜公告,指上半年的纯利较去年同期上升超过50%。

公告发布后,理文当天的股价曾一度冲高,但迅即回落,收盘仅微升1.76%,其同业玖龙纸业(2689.HK)也未见利好消息,全天涨幅只有2.73%,之后几天两者更是跟随其他周期股份的走势回调。

乍看之下,市场似乎对盈喜充分预期,因此股价的反应冷淡。然而,对于持续跟进的市场人士,如卖方分析员,这个盈喜大大超出预期。

首先盈喜公告列明增长来自销售量、价格,以及边际利润上升,而非一次性因素。其次造纸行业数据相对透明,无论上游的废纸、纸浆,还是下游的产品价格均有公开数据可供参考。

因此,若非公司出现重大变化,以往投行的研究报告对如此具规模纸业公司盈利预测的差异一般不大。对结果即使不中,也不远了。

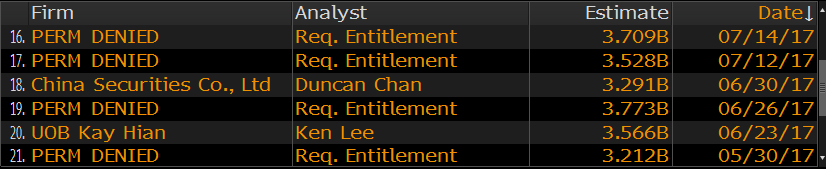

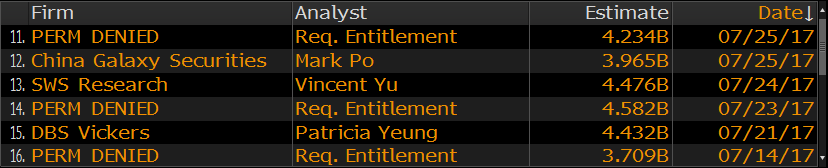

然而,请先看看下列各投行在理文盈喜前后的变化。

各投行对理文2017年全年纯利预测:(盈喜前取6间平均数为35亿)

各投行对理文2017年全年纯利预测:(盈喜后取5间平均数为43亿,上调23%)

理文发布盈喜前,各投行对其全年盈利预测平均为35亿,但以盈喜推算,上半年至少赚22亿,已经是全年预测的2/3,所以各投行才赶紧把预测上调。

究竟分析员们这次估错了什么?而这次集体失算的背后,对这行业的投资和估值想法有何启示?我们先从产业链结构聊起。

二、上下游价格同时反弹

虽说了不想研究周期,但介绍理文的主业,总要说几句。

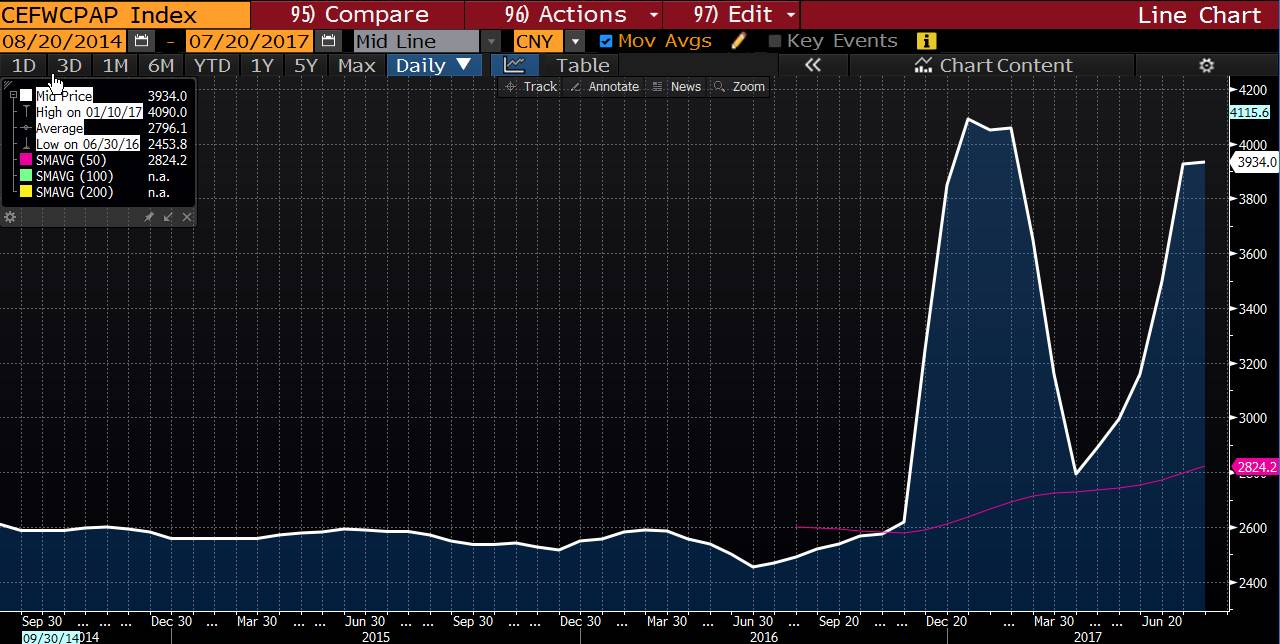

2016年下半年开始,随着中国PMI和PPI的触底反弹,各行各业均迎来一个周期性的小阳春。煤炭、钢铁、化工产品等价格一路猛涨至2017年的第一季度,其中纸箱纸价格的持续攀升,甚至在农历新年期间出现“一箱难求”的状况。

下图以华东瓦楞纸价格走势作参考,由2014-2015年的不足人民币2600/吨,到本年初曾一度升愈4000/吨。虽然自旺季过后曾大幅回落,但第二季开始又重拾升轨。

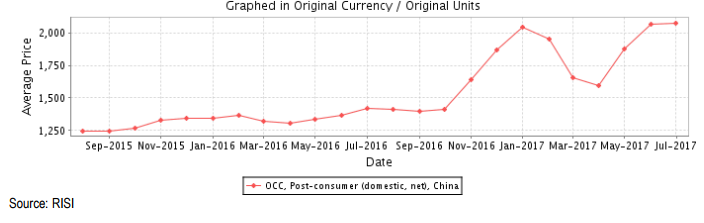

瓦楞纸价格走高的同时,上游原材料价格同样上升,且幅度尤有过之。

(中国进口废纸价格指数)

下图是国内废纸价格:

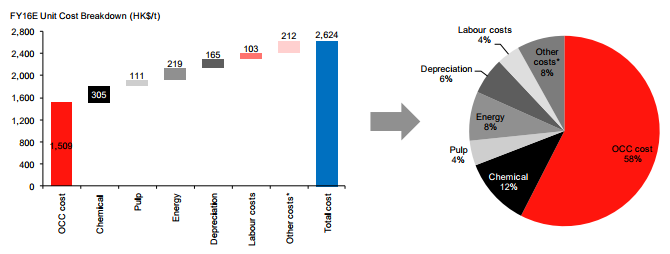

由于废纸占瓦楞纸生产成本超过一半(参考下面成本结构图),因此在废纸价格同时大幅攀升的环境下,瓦楞纸价的涨幅未必可以直接进入造纸企业的口袋。

(数据源:麦格理2015年12月的首发报告)

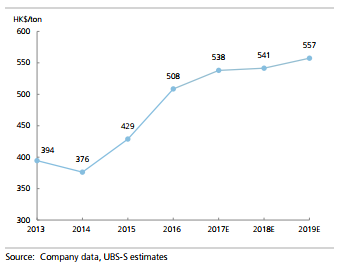

因此,在理文公告盈喜前,各投行估算理文2017年的每吨纸纯利约在500至550港元之间。

(数据源:UBS在17年5月发布的更新报告)

由于理文在2016年已近乎满产,17年的产能增幅不多于10%,50%的纯利增长代表整体利润的扩展明显。

因此,虽然分析员不明就里,但从纯利推论而得的吨纸纯利达700至750港元,增长约40%。这不但是近五年的高位,更直迫金融海啸前中国制造业的黄金时代。

三、成本以外的增长因素

理文的制造成本里,除了占大比例的废纸价格,其它如化学品、能源和薪金等等在过去半年都是只升不跌。

可见,理文这次盈利大增肯定是制造成本以外的因素所造成。可能的情况有两种:

一、制造成本以外的成本下降明显;

二、理文的纸巾业务增长出乎意料。

据理文16年的业绩,生产成本占销售额77.8%,经营开支(如销售、行政、研发费用)和利息成本只占7.5%。

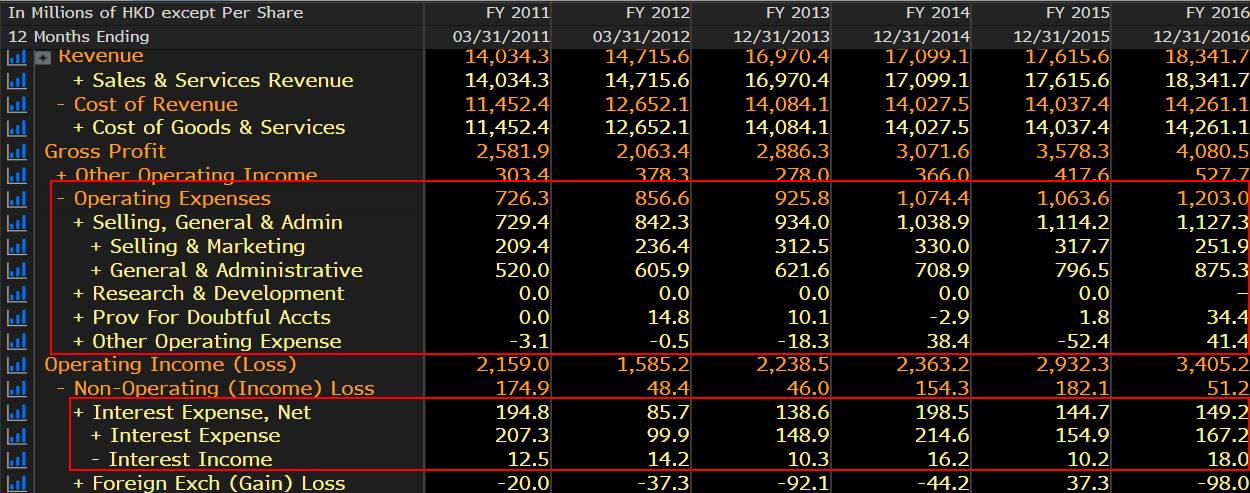

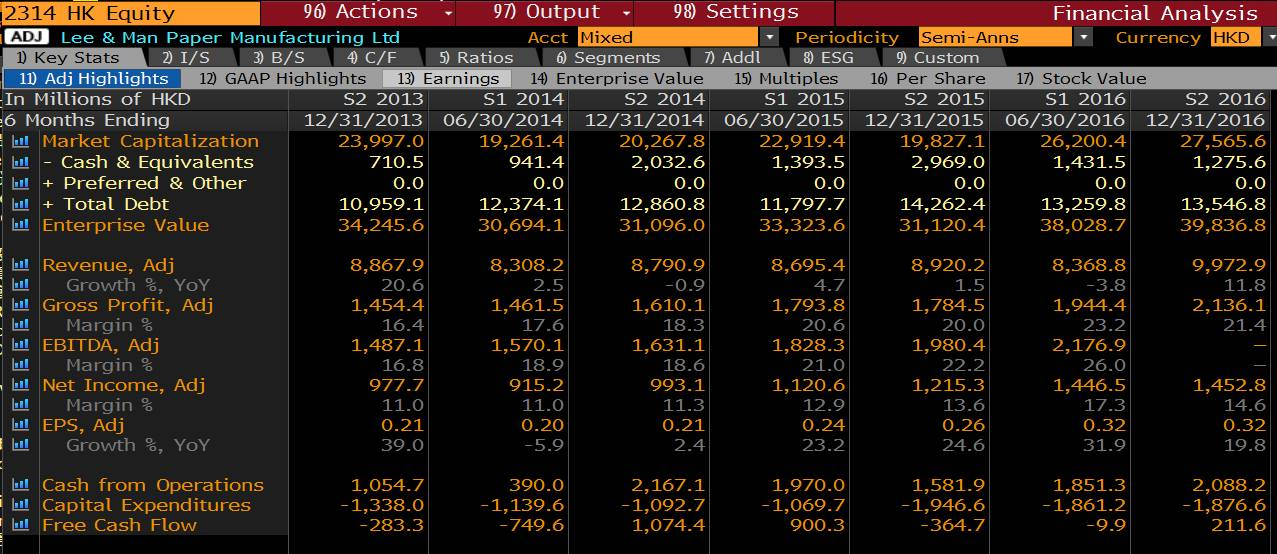

理文在过往的业绩会和会见投资者时错多次提及节用,但1至2点子的节约属大幅跃进,但对整体14.5%的纯利率供献有限。下图是理文过往六年的财务数据:

理文的盈利大幅增长若非由成本下降所至,纸巾业务的变化便最值得大家去详细探讨。

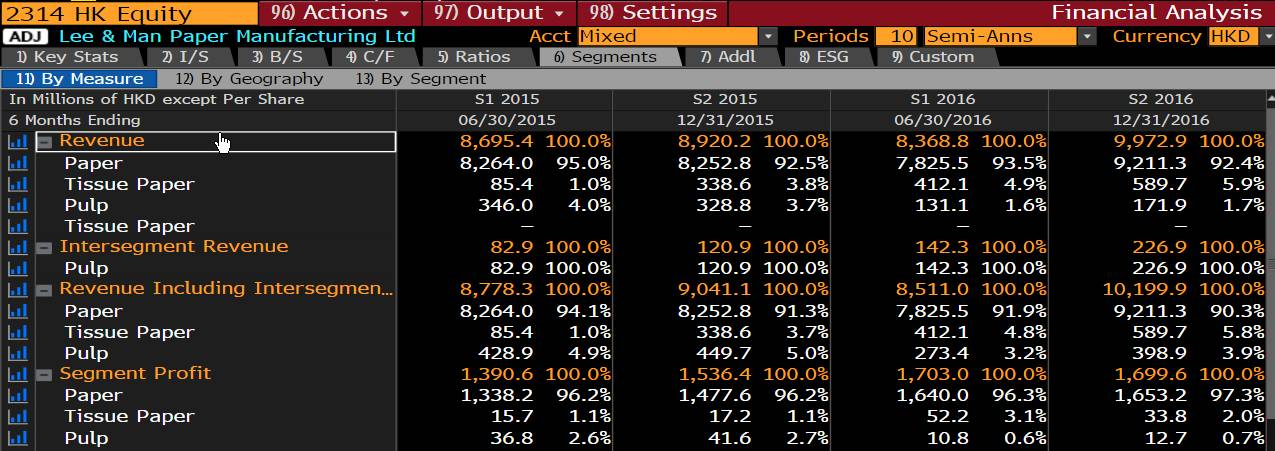

2015年,理文在重庆设厂生产卫生纸,设计产能35.5万吨,在16年底全面投产。其后理文分别再于江西和广东新增共33万吨生产线,预计17年底前全面投产。届时合共68.5万吨的卫生纸产能约为600万吨瓦楞纸产能的1/10。

卫生纸销售以往在理文的收入中占比轻微,至16下半年才超过总收入的5%。由于早期投放费用大,部分无法资本化,调试期间效率也有待改善,因而经营利润率只有5.7%,远低于瓦楞纸的18%。

理文于行里以高效率和成本控制得宜闻名,其吨纸纯利长期较同业玖纸高出300元以上可见一斑。相信卫生纸产能的效率提升无需耗费太多时日。

理文初入卫生纸行业以代工形式,向酒店、餐厅等商家供货,其后成立名为“亨奇”的自有品牌,透过电商直接销售至零售终端客户。

最近,理文加强宣传投入,聘用赵丽颖为品牌代言人,其竹纤维纸巾的销量在淘宝和京东的销量也逐步攀升,提中信建投最近的研报指,“亨奇”品牌在电商的销量排行第六。

“亨奇”透过电商直接销往终端用户,单价和毛利远高于代工,在刚起步阶段,在16下半年占卫生纰销售只有20%,其余为代工产品,这也解解释了利润率偏低。

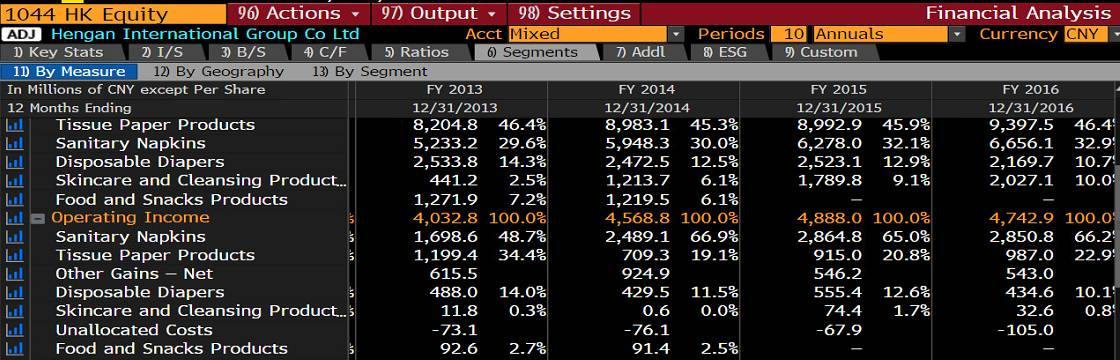

究竟品牌卫生纸的利润可以有多高,我们可以参考一下港股上市的两家卫生纸龙头的财报。

(恒安的财务报表)

(维达的财务报表)

恒安与维达在16年的经营利润率分别为10.5%和14.6%,而“亨奇”以纯电商渠道销售,理论上可节省大量的销售费用。

因此,即使品牌知名度与上述两家仍存在明显距离,经营利润率也未必不能超前。理文整个卫生纸的度销售额不足10亿港元,而恒安和维达卫生纸的年销售分别达93和120亿。

可以大胆推论,17上半的盈利增长,相当一部分来自“亨奇”逆袭见成效。由此看来,“亨奇”的市场增长潜力仍是相当巨大。

另有重要一点,理文的本业属性严重受制于经济周期,盈利波动大,市场一般不会给予太高估值。理文17年的预测市盈率约8倍,在周期高点下市场若给10倍市盈率估值已经是相对进取,但股价也只有25%的上望空间。

相反,对于恒安和维达一类盈利稳定的成长型零售品牌,市场一般认为20倍市盈率并不为过(恒安和维达17年的预测市盈率分别约18和24倍)。

四、结语

随着“亨奇”在理文收入的占比提升,其价值重估的空间也相应提高。可见,发展自身品牌对理文的意义不单止开拓多一个收入来源,更重要是一个让市场改观的借口。

理文将在8月底前发布中期业绩,期待管理层更详细向投资者解释公司未来在包装纸和卫生纸业务的布局。另外,衷心希望公司不再重复去年买游艇一类让股东们既费解又失望的举动。(编辑:何钰程)