从上市后最高每股29美元跌至如今不足3美元,尚未有产品成功上市的康乃德生物(CNTB.US)却在资本市场上“栽了个跟头”。

实际上,从2019年1月到2020年8月,康乃德相继完成了5500万美元的B轮融资和1.15亿美元的C轮融资,并在2021年3月于美股正式上市。之所以公司能3年内完成在资本市场的“三级跳”,机构看重的不仅是当前新药研发的良好大环境,还有康乃德的核心产品研发以及其所在的自身免疫疾病治疗市场的前景。

然而2021年,康乃德生物却遭遇了核心产品临床成功,公司却被市场抛弃的“事故”。未来公司能否翻身,或许此次公司发布的年报能给投资者答案。

核心产品临床成功,股价不升反降

智通财经APP了解到,2021年,康乃德生物当期研发费用达到5.18亿元,相比2020年1.51亿元,同比增长343%。

之所以在研发上大笔投入,一方面在于公司整体管线研发全面推进,另一方面则在于其核心产品CBP-201关键临床开发取得重磅进展。

作为康乃德通过其特有的免疫调节技术平台自主研发的抗体类新药,CBP-201是一种抗IL-4Rα单克隆抗体。在Th2细胞介导的炎症性疾病中,IL-4和IL-13是两种关键的致炎因子,两者的生物学功能显著重叠,其炎性信号的传递都需要依赖细胞表面的IL-4Rα。CBP-201主要用于治疗中重度特应性皮炎以及其他未满足临床治疗需求的Th2型炎症性疾病。

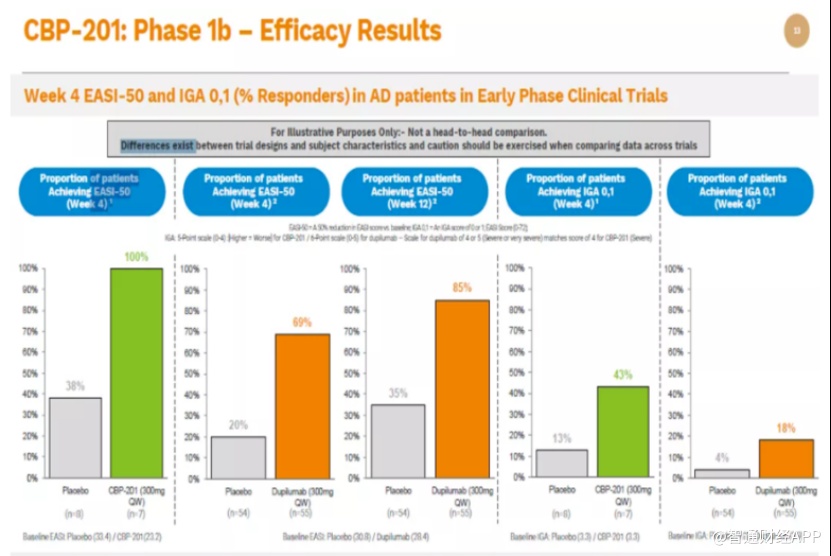

CBP-201在此前成人中重度特应性皮炎患者中的Ib期临床研究结果表明,该药物具有良好的安全性,且在治疗4周后,其疗效优于目前特应性皮炎标准治疗的疗效数据。

值得一提的是,CBP-201在I期临床试验的表现极为亮眼,在剂量同为300mg的情况下,使用CBP-201的患者,仅4周后全部达到了EASI-50(湿疹面积和严重程度改善超过50%)。而使用赛诺菲和再生元Dupilumab的患者,在4周时只有69%的患者达到了EASI-50。

因此,CBP-201被市场寄予厚望,有望成为全球首个针对特应性皮炎的生物制剂Dupilumab的me-better产品。去年8月,康乃德生物股价一路走高,达到每股29元,创下上市以来的新高。

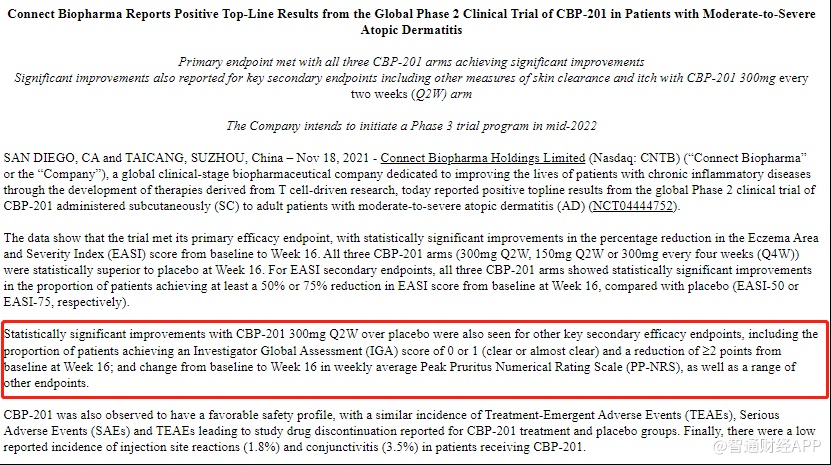

不过康乃德的研发并非一帆风顺。11月18日,康乃德宣布CBP-201治疗中重度特应性皮炎的全球二期临床达到主要终点。11月19日,公司股价大跌57.72%。

难道是CBP-201研发出现失败?当然不是。相反,根据公司披露的II期临床试验的研究结果,CBP-201达到了主要有效性终点,显著改善了湿疹面积和严重程度,甚至三个CBP-201剂量组(300mg Q2W、300mg Q4W、150mg Q2W)在第16周都显著优于安慰剂组。

然而,问题就出在次要终点上。康乃德公告仅公布了300mgQ2W组达到显著差异,但未披露300mg Q4W和150mg Q2W组的相关数据。由于其是特应性皮炎的关键疗效指标,加之赛诺菲的Dupilumab在300mg Q4W的临床试验组分中,IGA 0/1、EASI-75等指标具有显著性改善。两相对比下,市场对于康乃德CBP-201的II期临床试验结果产生了质疑。因为如果不能成为me-better,市场将难以预测其未来的市场价值。

不过很显然,11月18日公布的仅仅是此次II期临床的试验简讯,因此在整理相关研究结果数据后,今年1月5日,康乃德再次于盘中发布了CBP-201治疗成人中重度特应性皮炎国际多中心II期临床研究的积极详细数据。

然而,1月5日和6日,公司股价分别收跌12.28%和7%,市场显然对康乃德发布的数据不买账。

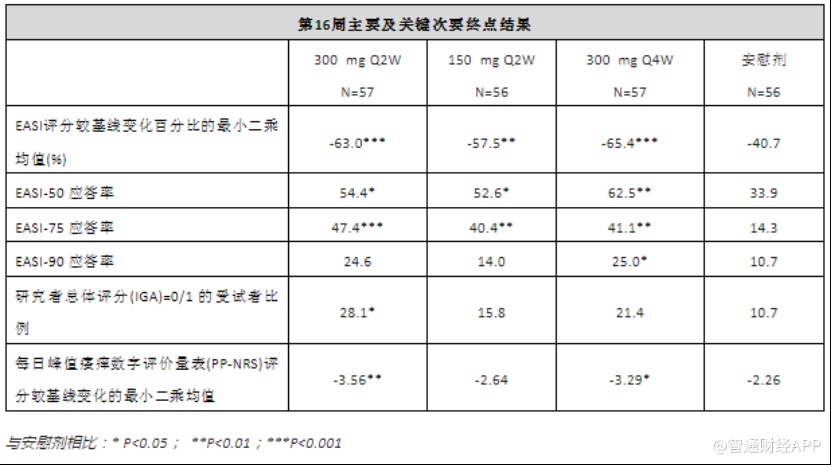

从数据来看,与公司此前公布的简讯数据相符,所有三个CBP-201治疗组(300mg每2周一次,150mg每2周一次或者300mg每4周一次)均达到了主要有效性终点,基线至第16周的湿疹面积和严重程度指数(EASI)评分的下降百分比均于统计学上显著优于安慰剂组。

然而与Dupilumab的横向对比来看,在Dupilumab的Solo2试验中,其300mg Q2W分组的EASI-50、EASI-75和EASI-90应答率分别为65.2%、44.2%和30%。实际上,CBP-201除了在300mg Q2W剂量组的EASI-75有优势外,其他临床指标的改善程度均不如Dupilumab。并且在代表临床治愈率的IGA 0/1百分比数据上,Dupilumab的剂量组数据也达到36%以上,较CBP-201更高。

也就是说,在不少市场投资人眼中,CBP-201的II期临床数据并不能较竞品更佳,其FDA获批存在一定悬念,这也导致美股投资者“用脚投票”。

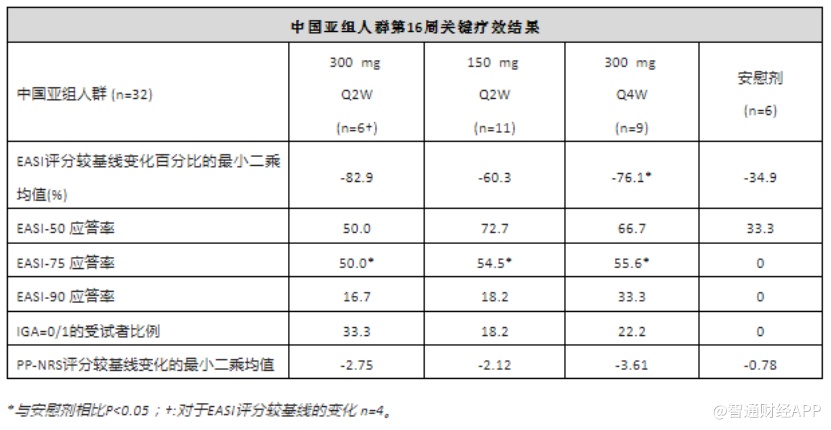

不过,该横向对比数据这并不意味着CBP-201的失败。在面对国内市场的中国亚组人群数据分析中,相对于整体研究人群,中国亚组人群(n=32)在基线时EASI评分的中位数更高、IGA评分=4的比例更高、BSA皮肤受累面积更大,尤其在300mgQ4w的剂量组数据上有显著提升。简言之,中国亚组人群中入组的患者数据,显示出CBP-201有更大的治疗获益,这无疑有助于该产品在国内的获批,并且公司也在公告中强调会考虑开发300mgQ4W的给药剂量。

押宝自免治疗千亿市场

虽然,康乃德生物核心产品的研发并非一帆风顺,但由于其主打的自免治疗赛道正不断扩容,公司未来的商业化前景依然可期。

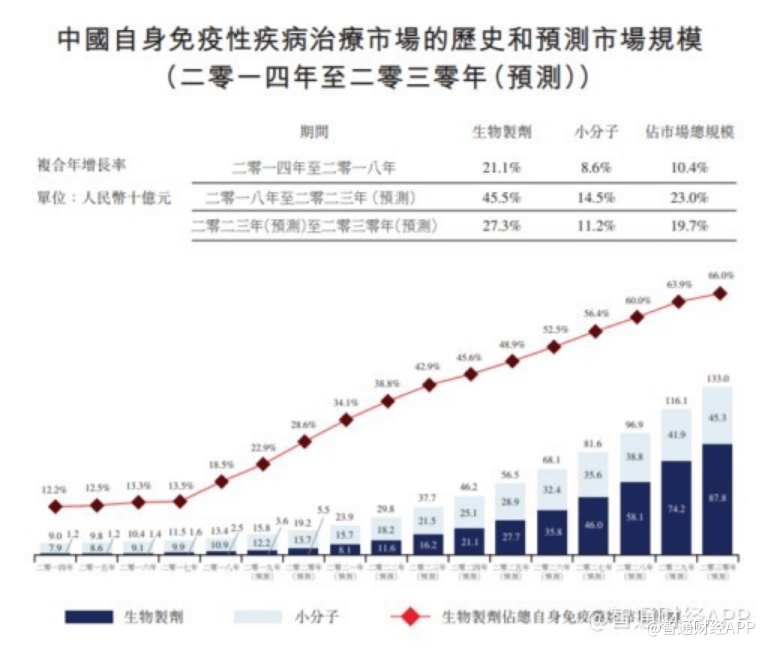

智通财经APP了解到,2018年,中国有590万人被诊断患有类风湿关节炎,预期到2023年患者人数将达到610万人。相应的,2018年中国自身免疫治疗市场规模仅为134亿元,但随着相关诊断体系不断完善,疾病诊断率不断上升,加上庞大的未满足医疗需求,预计2030年国内自身免疫性疾病市场将达到1330亿元,形成一个千亿级蓝海市场。

以目前研发进度最快的CBP-201为例,其对应适应症主要为特应性皮炎。特应性皮炎(atopic dermatitis,AD)是一种慢性炎症性疾病,通常以皮疹的形式出现。

根据WHO数据,全球目前至少有2.5亿人受到AD的困扰,而在国内市场,AD患者发病率约为10%,预估有上亿的患者人群。。AD起初认为是在7岁以下幼儿疾病,发病率可以至25%,但目前更多研究证明AD在成人的发病率也可以达10%。目前全球AD治疗市场空间已达百亿美元。

从市场竞争格局来看,目前国内仅有赛诺菲/再生元的Dupilumab(Dupixent)和辉瑞的Eucrisa在国内获批上市。而在国内,目前处于临床阶段的AD新药仅有荃信生物、成都康诺亚等企业与康乃德CBP-201一样布局了IL-4Rα抗体。依托良好的国内亚组临床数据,康乃德CBP-201仍有可能在国内打一场漂亮的翻身仗。

此外,除了CBP-201,康乃德当前的在研管线中,CBP-307同样也来到了关键临床阶段。

智通财经APP了解到,CBP-307是鞘氨醇-1-磷酸受体1(S1P1)的新型第二代激动剂,这是一种在调节T细胞运动中起核心作用的G蛋白偶联受体(GPCR)。

值得一提的是,CBP-307是使用康乃德专有T细胞筛选平台发现的,是至今报道过的临床上活性最强的S1P1激动剂,具有优异的理化性质。在两项已完成的I期随机、双盲、安慰剂对照研究中,CBP-307表现出有效的T细胞调节活性和安全性。

从研发最新动态来看,2020年上半年,在研新药CBP-201在中重度AD患者1b期临床研究取得了较好的疗效数据,目前在进行全球AD临床2b期试验。

据康乃德财报最新披露的进展和未来展望,公司计划在2022年上半年公布CPB-307全球2b期临床试验的主要结果;预计将于2022年上半年报告评估CBP-174全球性第一阶段临床试验在安全性和药代动力学方面的主要结果。

除此之外,公司还将继续CBP-201的关键研发。CBP-201在哮喘患者中的全球2期试验的入组计划在今年上半年完成,届时公司将开展中重度特应性皮炎患者中的全球3期试验,并在今年下半年完成CBP-201在特应性皮炎患者中的中国关键性临床试验的入组。

可见,此次CBP-201的2期临床“小节奏”并未打破康乃德后续的研发规划,待核心研发管线的持续推进,公司估值也未必不能触底反弹。