3月31日,物管行业“新秀”康桥悦生活(02205)交出了上市以来的第一份年度“成绩单”。

据财报数据显示,2021年,该公司实现收入7.84亿元,同比增36.1%;毛利为2.04亿元,同比增长15.5%;剔除上市费用后,净利润约为1.03亿元,同比增加4.5%;每股盈利0.14元,末期股息为每股0.03元。

从核心财务数据的表现来看,康桥悦生活这一份成绩单无疑尽显了“韧性增长”的特点。

营收的增长,意味着该公司拥有源源不断的向上增长动能,接下来,不妨透过康桥悦生活的财报进一步分析:物管行业波动之际,该公司是凭借什么样的增长动能才能交出了一份韧性满满的成绩单呢?

合约、在管面积维持高双位数增长 规模扩张夯实增长基石

据悉,康桥悦生活是一家“起步于河南,但业务范围却不止于河南”的全国综合性物管企业。

具体而言,成立于2007年的康桥悦生活,在深耕河南“大本营”的同时,还不断把业务触角延伸到河南以外的重点地区。截至目前,该公司的业务范围已经扩张至浙江、江苏、湖北、河北、广东、山东、陕西等地区。

而在较为波动的2021年,该公司亦再次用高双位数增长的在管面积和合约面积,证明了自己的规模扩张能力。

据财报数据披露,截至2021年12月31日,康桥悦录得总合同建筑面积约为53.1百万平方米,较2020年同期增长36.1%;录得总在管建筑面积约为23.5百万平方米,较2020年同期增长约49.6%。而合约面积、在管面积均维持了高双位数增长之势,则意味这该公司目前的规模扩张进展十分顺利。

在这其中,还有一个重点指标进一步打开了康桥悦生活的“想象空间”——即合约在管比达到了2.26,超过大部分房企物业平台。

一般来说,“合约面积”比“在管面积”代表物业企业未来增长空间,该比值越大代表物业企业的在管面积增长空间越具想象力。而康桥悦生活合约在管比超过大部分房企物管平台的表现也意味着未来该公司的成长性较为显著,发展空间较大。

而除了“合约在管比”表现亮眼之外,康桥悦生活第三方的外拓能力也不容小觑。

据财报数据显示,期内,在53.1百万平方米合约建筑面积中,其来自第三方开发商的约为41.1百万平方米,占比77.3%;在23.5百万平方米的在管建筑面积中,其来自第三方开发商的约为17.3百万平方米,占比73.4%。此外,在管建筑面积中非住宅类物业约为2.0百万平方米,较2020年增长约106.9%。

基于上,可以看到,不论是在住宅物业管理面积,还是非住宅物业管理面积上,康桥悦生活的第三方外拓面积占比均是比较高的。而这也意味着,康桥悦生活并未过多依赖于关联公司,“自我造血”较为强悍。

值得一说的是,康桥悦生活第三方外拓能力强劲,与该公司业务触角不断外延、持续并购不无关系。

比如说,2021年,期内,康桥悦生活收购鼎峰物业51%股权。目标公司鼎峰物业涵盖写字楼、住宅及中小学等多种业态。该次合作不仅扩大河南(特别是郑州、平顶山等重点城市)市场份额,更丰富了康桥悦生活非住宅业态服务。再或者是,报告期内,康桥悦生活还收购了西安立丰物业80%股份,计划借此扩大公司在西安的业务渗透率,同时进一步丰富公司的业务形态,增厚公司规模经济效益。

从上述种种来看,不难看出,维持高双位数增长的合约和在管面积、强悍的第三方外拓能力均是康桥悦生活业绩持续向上的重要增长动能。

“三条主线”+“一主两翼” 多维度布局保障高成长力

事实上,康桥悦生活2021年业绩尽显韧性增长特性,与“三条主线”共同发力也不无关系。

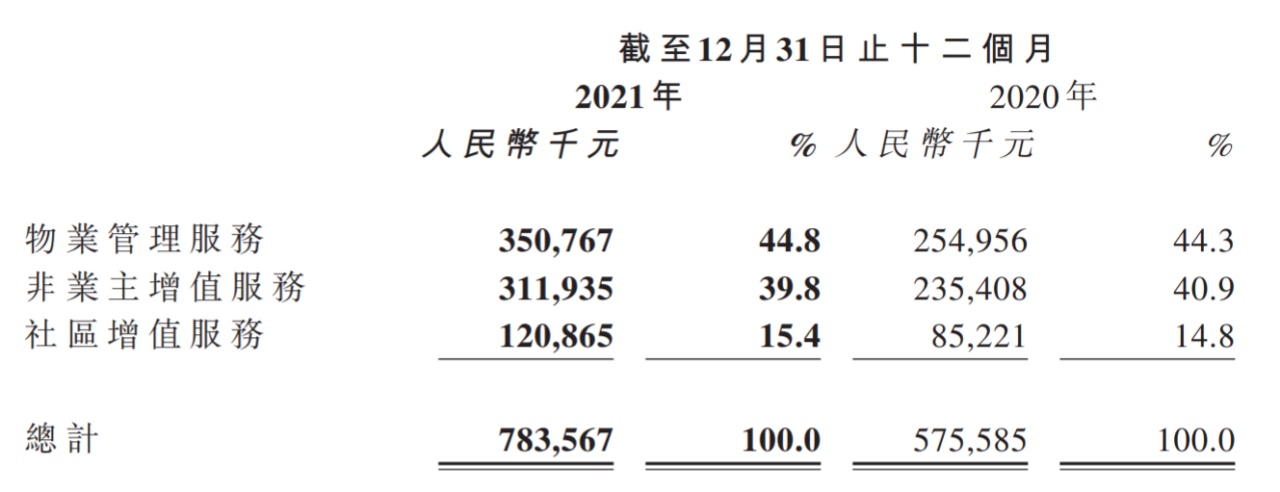

拆分收入结构来看,康桥悦生活的收入主要来自三大业务,即物业管理服务、非业主增值服务和社区增值服务。

据财报数据显示,期内,该公司物业管理服务收入同比增长37.6%至3.51亿元,增长原因公司业务扩张,在管总建筑面积快速增加所致;非业主增值服务收入同比增长32.5%至3.12亿元,增长原因主要是销售代理服务收入的增加。社区增值服务增长41.8%至1.21亿元,主要增长原因则是在管面积和服务使用者增加及生活服务业务类型愈加多样化所致。

(数据来源:康桥悦生活财报)

(数据来源:康桥悦生活财报)

总结来看,三条主线的增长原因,大概有3大增长关键词:在管面积增长、服务使用者增加以及服务业务类型多样化。

而想要进一步探究康桥悦生活业务增长关键词,结合该公司坚持的“一主两翼”发展策略来看,或许能够看到更多东西。

据智通财经APP了解,该公司的“一主两翼”的发展策略,指的是:即:以服务为主,持续提升服务能力;左翼是持续推动市场化的拓展能力,持续的拓展物业管理的面积,增加服务规模;右翼是加强在智能科技方面的投入和建设,满足业主以及员工各种服务诉求,提升运营效率。

2021年,在“一主两翼”的发展方向上,康桥悦生活也的确做出了不少努力,也借此斩获了许多新的增长动能。

比如说,在“以服务为主”的“主心轴”上,该公司于上半年推出高端服务品牌“悦熙服务”,该服务平台由“悦熙管家”、“悦熙礼宾”、“悦熙美工”、“悦熙智工”四大板块组成,可提供包含财富管理、商务旅行、健康体检、养生美容、教育游学、专属私宴、绿色公益在内的7大服务模块,每部分均代表了康桥悦生活的最高服务标准。

众所周知,在买方市场占主导地位的消费环境里,“靠优质服务取胜”一直是业内人士彼此心照不宣的共识,对于物管行业来说,亦是如此。而在“高服务力”的助力和加持下,康桥悦生活自然也就能够规模扩张顺利,获得更多的增长动能。

再或者是“市场化拓展能力”这一“左翼”上,由于前面已经详解过康桥悦生活的规模扩张,所以在此无需过多赘述,主要把重点放在多元业态的拓展上:2021年以来,该公司通过不断丰富物业管理组合,坚持多元化战略,除住宅外,现阶段业务还覆盖商业、办公楼、产业园、医院、高校、营业厅、体育馆等多种业态。

此外,其还通过战略合作的方式布局行业热门的城市服务赛道,即与郑州市轨道交通置业有限公司合作成立合资公司——河南轨道悦生活物业管理有限公司,未来将在城市服务方面持续发力。

对于康桥悦生活来说,多元化业态带来的发展利好,也是显而易见的——丰富的业态不仅可以实现多元化收益,还可以借此打开更大的增长空间,不会依赖某个特定的市场界别,因而也不容易受到市场周期性波动。

综上种种,不难看出,康桥悦生活能够在2021实现韧性增长并非偶然,而是在合约和在管面积维持高双位数增长、第三方外拓能力强劲、“一主两翼”发展策略保障公司成长动力等多方面因素共振下的必然结果。未来,随着其多维度布局带来的增长动能逐渐释放,有充分的理由相信,该公司的业绩有望迈入一个新的台阶。