时至3月,上市公司的年报季如期而至。回顾刚刚过去的2021年,可谓是冰与火的交汇。一方面,国内外疫情的反复、监管环境的变化以及宏观经济的不确定,对许多行业产生了扰动。在此背景下,部分互联网企业主动缩减了广告支出,这其中又尤以网络游戏、线上教育等行业较为典型,受此影响整个广告市场大盘阶段性承压。

但另一方面,在行业变局中亦不难挖掘出积极的信号。根据中国互联网络信息中心(CNNIC)此前发布的第49次《中国互联网络发展状况统计报告》显示,截至2021年末,中国短视频用户规模达到9.34亿,较上一年度同期增长6080万,占网民整体的比例升至90.5%。而短视频行业在规模进一步扩张的同时,纵使以庞大的流量为基,也将无可避免地从增量争夺快速进入存量博弈的时代,这同样会催生众多的商业机会。譬如,随着短视频红利的释放,以及新消费时代的来临,消费者对于短视频广告的要求逐渐提高,而广告主在营销效果、数据分析、创意内容制作等方面的要求不断提升,也就自然更倾向于依托营销服务商进行全流程的短视频营销与精益化运营。

若纵览整个短视频营销赛道,云想科技(02131)作为一站式短视频营销解决方案平台服务供应商,是其中无法绕开的领跑选手。日前,云想科技披露了2021年度业绩公告。

据智通财经APP梳理,云想科技的此份财报释放了基本面、未来业务布局等多个维度的积极信号。此外,值得一提的是,作为一家始终专注自身营销科技能力的SaaS公司,对标海外MarTech企业,云想科技或处于显著低估的状态,未来公司有望迎来价值回归。

一、核心业务规模再创新高,盈利能力稳中更藏韧性

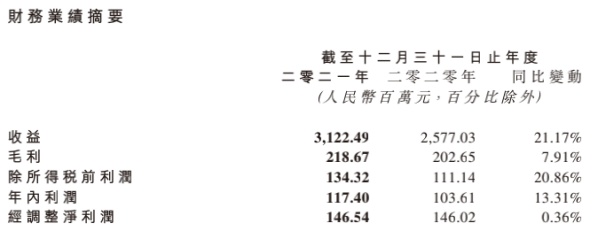

根据财报披露,2021年云想科技核心业务规模再创新高,总帐单金额同比增长61.29%至65.79亿元(人民币,单位下同),实现收入31.22亿元,同比提升21.17%;净利润1.17亿元,同比增加13.31%。此外,公司拟派发末期股息每股普通股5港仙,合计派息金额3978.3万港元,也体现了公司回馈股东的诚意。

云想科技的此份财报,可谓向外界释放了强烈的价值信号:结合财报数据,公司的业绩韧性一览无余。如前所述,2021年中国的广告市场其实是有一定承压的,但在略显动荡的行业背景下,公司的核心财务数据交出了双增长的表现。

首先,就收入构成来看,公司线上营销业务保持稳健,期内实现收入30.7亿元,同比增加19.8%;同期,新业务SaaS服务开始贡献收入。报告年度内,SaaS服务实现收入3288万元,这亦标志着公司云服务业务正式进入商业化落地的新阶段。

盈利表现方面,公司的盈利规模和盈利能力均稳中有进。其中,尤为引人注目的是,公司SaaS服务的毛利率超98%,远高于线上营销解决方案业务的毛利率水平。考虑到SaaS服务是公司重点发展的业务,未来伴随该业务的比重进一步抬升,有望大幅拉升云想科技的综合盈利能力。

其次,就经营数据来看,报告年度内云想科技服务客户范围进一步扩大。数据显示,截至2021年末,公司已累计为222个垂直细分行业的6914名广告客户提供服务,覆盖互联网服务及工具、网络游戏、电子商务、金融服务等领域。与此同时,公司服务的广告客户数量较2020年末增加21名至882名,可见云想科技在业绩、经营两个维度形成的扎实的基本盘,在当下的环境中是殊为难得。

智通财经APP认为,云想科技所以能穿越行业动荡,稳健前行,主要得益于三点:其一,公司在持续专注线上营销解决方案主业的同时,加速推进短视频营销云服务等新业务的布局,积极打造新的业务增长极;其二,公司持之以恒的科技研发,令其能在技术、产品和服务能力上能不断取得新的突破,筑高护城河;其三,不论外部环境如何变化,公司致力于做“长期主义者”,在大方向上始终保持着战略定力和耐心。

需要指出的是,云想科技保持战略定力并非意味着一成不变、抱残守缺;恰恰相反,公司在坚持大方向的基础之上,还对外部世界保持着敏锐的洞察力,并积极拥抱新事物。

关于这一点,最好的例证便是云想科技主动出击,抓住了2021年最热的元宇宙风口。

一方面,公司与被誉为AI四小龙之一的商汤合作,持续打磨元宇宙底层技术。技术层面,双方凭借自身积累的经验,探索在AI建模上进一步优化;内容制作层面,双方亦计划在虚拟形象、AI画像等领域进行新的探索与联合,进而在元宇宙生态中实现内容的高效产能。

另一方面,云想科技正在发力的品牌直播运营,亦可视为公司进一步试水元宇宙相关业务的信号。目前,云想科技已尝试在新业务品牌直播运营中尝试添加元宇宙相关的元素,如在直播间中使用虚拟场景,或增设虚拟形象来进行直播和带货。

近年来,直播电商已证明了其具备无可限量的市场前景,如今云想科技又将元宇宙这一极具想象力的最强风口,探索其与直播电商的有机结合,该业务未来有望为公司带来更可观的业绩增量。

不过,除了上文所提及的抓住元宇宙这一未来极具想象力的风口,透过此次财报展望后市,在云想科技向外界释放的信号中,其业务布局更值得一看。

二、SaaS+直播孕育长期看点,抢摊国际蓝海市场正当时

在智通财经APP看来,云想科技已完成从“0”到“1”布局的SaaS服务,报告年度内实现收入3288万元。同时,关于前文提到的备受外界瞩目的品牌直播运营服务,据云想科技财报显示,其于2021年年中正式启动品牌直播运营业务,在报告期内已产生7293万元的有效商品交易总额GMV,交出了第二份从“0”到“1”的成绩单。而两大新兴业务从“1”到“100”的未来扩张,无疑将成为公司接下来兑现成长预期的两大关键着力点。

首先来看被公司寄予厚望的短视频营销SaaS服务业务。公司于2021年推出的连山+系统的定位是一站式跨平台程序化广告投放及数据管理平台,其价值在于一站式管理、投放效率提升、素材积累、报表及分析等方面,可以有效赋能广告主、广告代理和短视频营销服务平台,起到降本增效的作用。据了解,在连山+系统的赋能下,可为客户节省约50%的人力资源,同时素材有效利用率有望提高50%。

诚然,云想科技的SaaS服务尚处于发展初期,但就此次年报看已初步展露出了其强大的变现能力。可以预见的是,伴随该业务市场化进度的推进,未来有望极大地拉升公司的盈利能力。

其次,公司的品牌直播运营业务,则有望在新消费时代成为商家的“新宠”。回顾刚刚过去的2021年,直播电商领域迎来了一系列的“巨震”:薇娅、雪梨等头部主播因纳税问题遭遇封号,行业合规化经营的重要性被提高到了前所未有的高度。

而云想科技强势介入的品牌直播运营赛道,在合规方面具备天然的优势:品牌直播的本质是品牌自播,这意味着主播的纳税是按照正常员工的工资进行,因此这一块触碰法律底线的可能性为0。

另外,就流量分布看,之前大热的直播电商流量最终还是掌握在头部主播及平台方手上,品牌与流量近乎是“绝缘”的。但云想科技要做的品牌直播运营,则能将生态内的公域流量向下沉淀为品牌方自身所有,通过帮助品牌构建私域流量池,增强用户对品牌的粘性并提升复购率,进而帮助品牌实现“品效合一”的宣传效果。

除上述两大新业务外,此次财报还透露了云想科技意欲拓展海外短视频市场,而该举动亦将为公司的未来发展注入更多想象力。毕竟,相比于国内正不断“内卷”的短视频营销行业而言,国外短视频市场巨大的需求亟待释放,其市场潜力更大,也就更有机会孕育新的“巨头”。云想科技主动出海,除了能分得国际市场的一杯羹以外,还可以与海外顶尖视频平台或其他战略生态伙伴强强联手,这对于提升公司的综合能力料会有正面影响。

综上,云想科技基本面扎实,未来不论是从业务维度还是市场维度看,均有不少看点。而其对于最新的商业趋势具有敏锐的洞察力,以及强大的执行力,在这些品质的加持下,不妨期待云想科技未来打造出更多的价值增长曲线。

三、公司长期被低估,价值回归值得期待

回顾公司在资本市场上的表现,尽管综合各方面看云想科技的自身质地较好,同时又在营销科技领域不断深耕,但对照美国MarTech企业,公司的价值却被长期低估。

回溯美国MarTech企业近年来的表现,头部企业如Salesforce取得了不俗成绩。根据Salesforce此前披露的财报来看,最近一个财年该公司的收入达到了264.92亿美元,同比增幅为24.66%;另就股价表现来看,Salesforce也是出了名的大牛股,年K线看公司在2017年-2021年连续五年收大阳线。

结合上述信息,我们至少可以得出两个结论:其一,就市场容量而言,海外MarTech市场的“天花板”是很高的,可以容纳下年收入规模超过千亿元人民币的大型企业;其二,就头部公司的股价走势来看,亦可知市场对于行业及相关企业的未来是十分看好的。

为了更进一步说明云想科技为市场所低估,智通财经APP选取了HubSpot和The TradeDesk两家企业作为参照。2021年,HubSpot2021年实现收入13.01亿美元,市销率约为18倍;同期the TradeDesk收入为11.96亿美元,市销率更是高达27倍。而同期,云想科技的市销率甚至不足1,仅约为0.5倍。

可见,以海外发达国家的同类型企业为锚,云想科技可谓是极度低估。

不过,若将视线范围扩大到整个港股乃至中概股,便会发现过去的一年多时间里,优质成长股的估值被长期压制的情况并不鲜见。恰恰相反,如云想科技这般兼具稳健基本面和长期成长预期的标的被杀估值的情形屡见不鲜。

而在上述非理性现象的背后,其实印证了当前港股市场是有所“失效”的。正因为市场阶段性“无效”,所以投资者对于价值股、成长股的估值体系显得混沌且无序,股票的价格也因此与公司真实的价值产生了较大的背离。

“汝之砒霜彼之蜜糖”,尽管市场短暂“失效”令优质标的股价难以反映其真实价值,但此时恰恰是投资者入场“捡货”的绝佳时间窗口。所谓风物长宜放眼量,对于投资者而言,利用短期市场的“无效”买入股票并长期持有,未来大概率可以挣到市场价值回归的钱,这不失为一种好的投资策略。

具体到云想科技上,此次财报透出公司推进更大产业生态布局的强烈愿望与优势能力。当前,公司新业务SaaS服务和品牌直播运营服务已初露峥嵘,而其在短视频领域的能力与优势若能快速复制到海外市场,亦有望迸发出更为强劲的增长动能。

厚积才能薄发,未来伴随公司继续释放成长信号,低估局面预计很快会被打破,投资者大可对云想科技前景保持乐观罢。