智通财经20日讯,兴业证券海外发表研究报告称,中国海外(00688)在上半年加大了推盘的力度,销售增速有所提升,上半年的销售好于预期。单个房企销售规模上限不断突破,公司将会在规模和利润之间做更多的权衡。目前公司的管理团队组建完毕,各项运营正常。从估值来看,公司当前股价相当于2016年7倍PE,处于公司历史估值较低的位置,也落后于行业的平均估值。公司的股息收益率超过3%,建议投资者积极关注。

以下为研报内容要点:

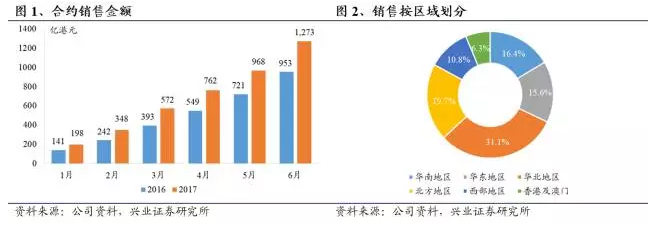

上半年销售符合预期: 公司六月份实现合约销售额305.6亿港元,合约销售面积192.9万平方米,分别同比增长32.2%和46.6%。2017年上半年,公司累计实现合约销售金额和面积分别为1273.2亿港元和779.7万平方米,分别同比增长33.7%和29.7%,销售均价为16,328元/平方米。从区域来看,华南、华东、华北、北方和西方区域各贡献了16.4%、15.6%、31.1%、19.7%、10.8%和10.8%,香港及澳门地区的销售占比达到6.3%。公司上半年销售好于预期。

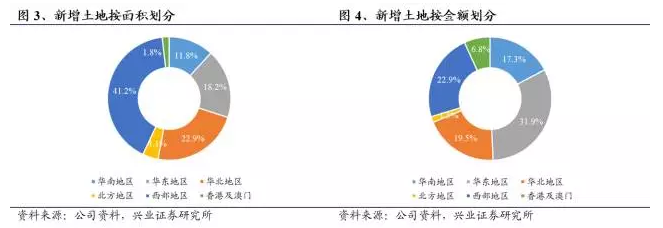

审慎增加土地储备,等待下半年拿地时机: 截止2017年6月底,公司通过公开市场拍卖/收购等方式累计获取新项目31个,总建筑面积达到753.2万平方米,公司的权益面积为650.9万平方米,楼板价均价6,209元/平方米。上半年公司的应付土地款为404亿人民币,占同期合约销售额的为36.1%,延续了公司相对审慎的拿地风格。2017上半年,公司首次进入城市3个(郑州、镇江和漳州),拿地主要集中在二、三线城市,新增储备于西部最多(41.2%),华北、华东次之(22.9%和18.2%)。公司的财务状况极佳,净负债率不到10%,将继续等待下半年拿地的时机。

风险提示: 宏观经济增长放缓、行业限制政策加严、公司销售不及预期。