摘要:近期港股进入调整期,4月以来恒指下跌0.78%。兴业证券张忆东认为,二季度是港股行情的颠簸期,调整一下更健康,有惊无险,耐心地做基本面研究,在二季度的“白天鹅”和“黑天鹅”风险释放后,反而是更佳的买入时机。因为二季度所谓的风险,并不改变港股大牛市的基本面和资金面的基础,不改变中长期向上的大趋势。

文章:《二季度是颠簸期,又是港股牛市逻辑的布局期——港股市场投资策略20170418》

作者:张忆东、李彦霖

来源:张忆东策略世界

以下是报告全文:

投资要点

第一部分 二季度港股展望——风险释放,耐心等待“五穷六绝”时布局

回顾:2017年度策略《穿越对流层》,牛市初期仍有波折。2016年一季度我们开始战略性看多,9月份旗帜鲜明地提出《港股开启新牛市》;2017年年度策略《穿越对流层》指出,2017年仍处于港股新牛市的初期,慢牛行情、震荡向上、仍将遭遇诸多不确定性;20170321《港股牛市的正道是盈利驱动价值、龙头赢家通吃》进一步强调港股新牛市的基本面逻辑和资金面基础,并提示二季度风险。

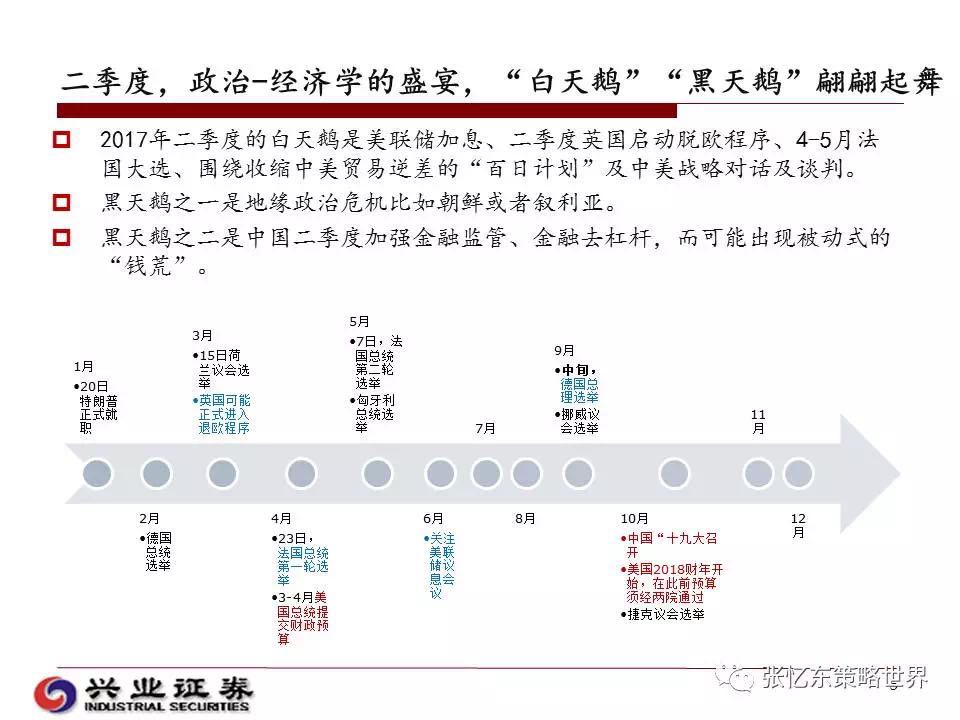

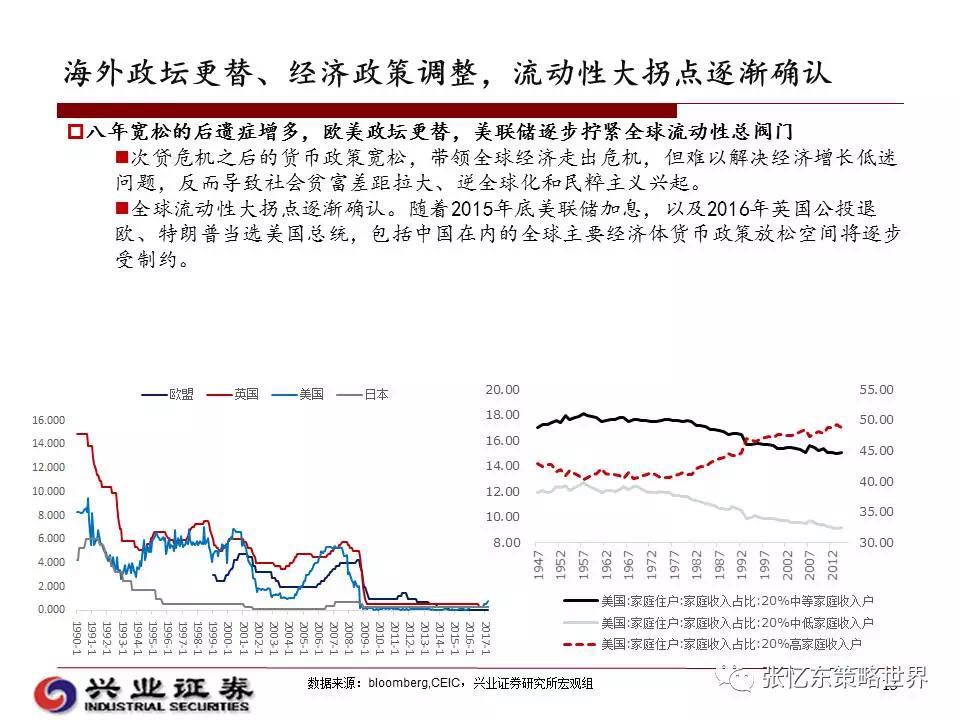

二季度,政治-经济学的盛宴,“白天鹅”“黑天鹅”翩翩起舞。2017年二季度的白天鹅是美联储加息、二季度英国启动脱欧程序、4-5月法国大选、围绕收缩中美贸易逆差的“百日计划”及中美战略对话及谈判。黑天鹅之一是地缘政治危机比如朝鲜或者叙利亚。黑天鹅之二是中国二季度加强金融监管、金融去杠杆,而可能出现被动式的“钱荒”。

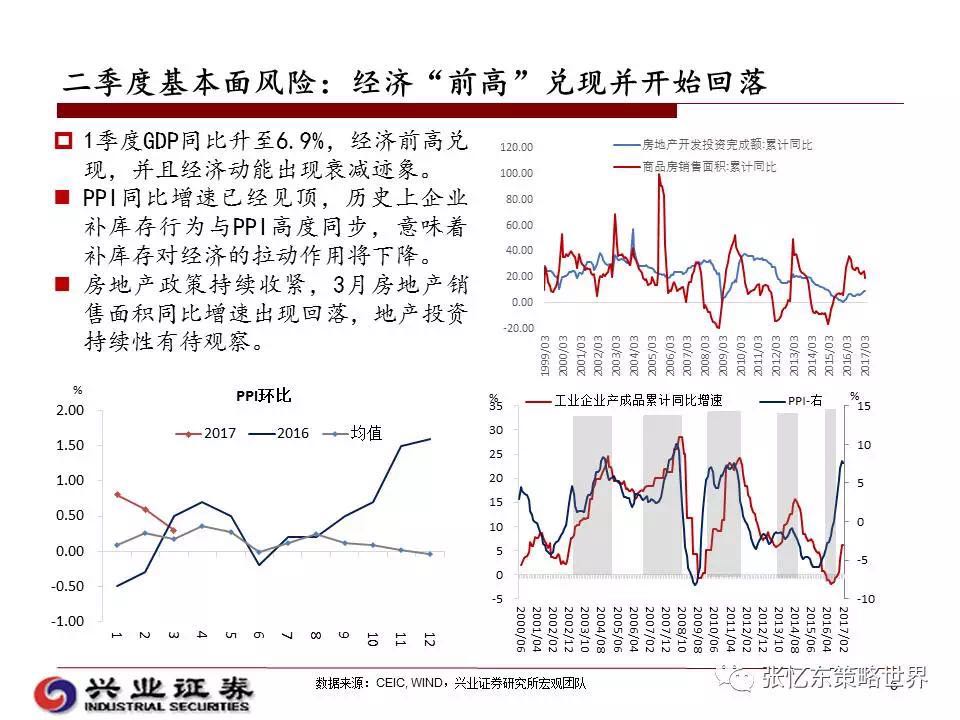

二季度基本面风险:经济“前高”兑现并开始回落。1)PPI同比增速已经见顶,历史上企业补库存行为与PPI高度同步,意味着补库存对经济的拉动作用将下降。2)房地产政策持续收紧,3月房地产销售面积同比增速出现回落,地产投资持续性有待观察。3)消费回升受到地产及汽车相关消费支撑,但持续性可能存疑。4)基建投资减速,中央项目投资累计同比增速继续为负,政府托底意愿下降。5)表外融资激增可能带来金融监管进程的加快,限制经济接下来的动能。

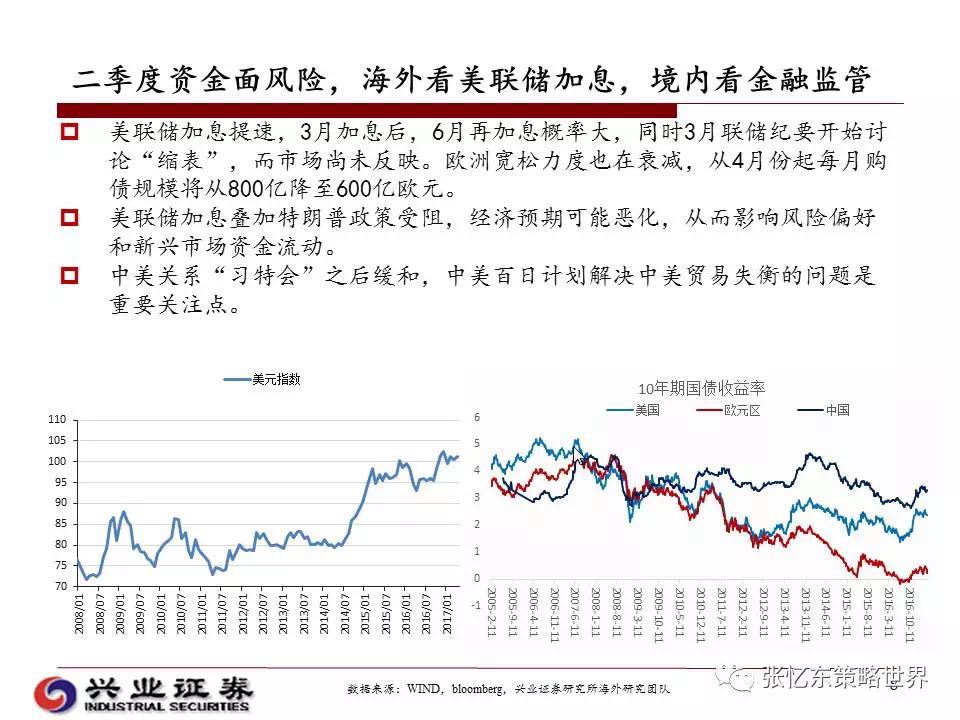

二季度资金面风险,海外看美联储加息,境内看金融监管。

——美联储加息提速,3月加息后,6月再加息概率大,同时3月联储纪要开始讨论“缩表”,而市场尚未反映。欧洲宽松力度也在衰减,从4月份起每月购债规模将从800亿降至600亿欧元。

——地缘政治、美联储加息叠加特朗普政策受阻,经济预期可能恶化,从而影响风险偏好和新兴市场资金流动。二季度法国大选、英国脱欧,朝鲜和叙利亚等地缘政治风险较高。

——中短期仍要防范外资阶段性撤离所带来的回撤风险。外资不做空时就是“蜜月期”,外资做空时仍有“倒春寒”。存量上港股仍是由海外机构投资者主导,2015年来自欧美等海外资金的比例保守估计达到45%。基于当前欧美资金对于港股的配置比例处于历史低点,长期来看,港股有望迎来“西水”东进。

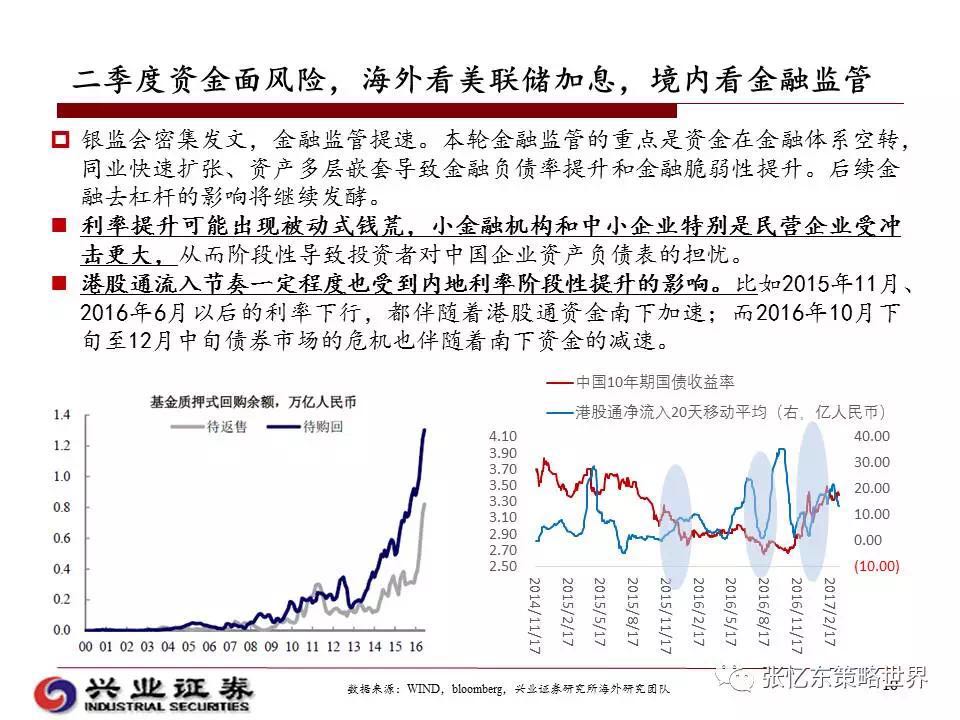

——银监会密集发文,金融监管提速。本轮金融监管的重点是资金在金融体系空转,同业快速扩张、资产多层嵌套导致金融负债率提升和金融脆弱性提升。后续金融去杠杆的影响将继续发酵,利率提升,甚至可能出现被动式的钱荒,从而阶段性影响投资者特别是海外投资者对于中国企业资产负债表的担忧。

——港股通流入节奏一定程度也受到内地利率的影响。比如2015年11月、2016年6月以后的利率下行,都伴随着港股通资金南下加速;而2016年10月下旬至12月中旬债券市场的危机也伴随着南下资金的减速。

第二部分 港股牛市回撤时的基本面信心基础何在——立足中国资产配置新逻辑,行业赢家价值重估

中国经济“脱虚向实”,基本面研究的关注重点,从GDP波动转向产业结构调整、效率提升,优势企业强者更强、价值重估

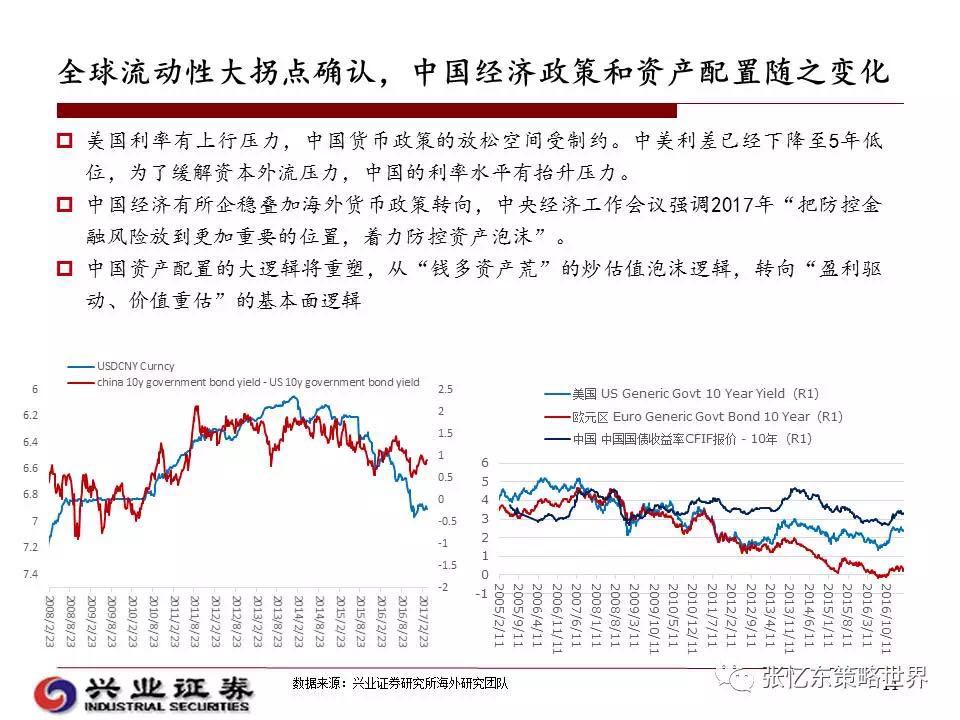

全球流动性大拐点确认,中国经济政策和资产配置随之变化。美国利率有上行压力,中国货币政策的放松空间受制约。中美利差已经下降至5年低位,为了缓解资本外流压力,中国的利率水平有抬升压力。中国经济有所企稳叠加海外货币政策转向,中央经济工作会议强调2017年“把防控金融风险放到更加重要的位置,着力防控资产泡沫”。中国资产配置的大逻辑将重塑,从“钱多资产荒”的炒估值泡沫逻辑,转向“盈利驱动、价值重估”的基本面逻辑。

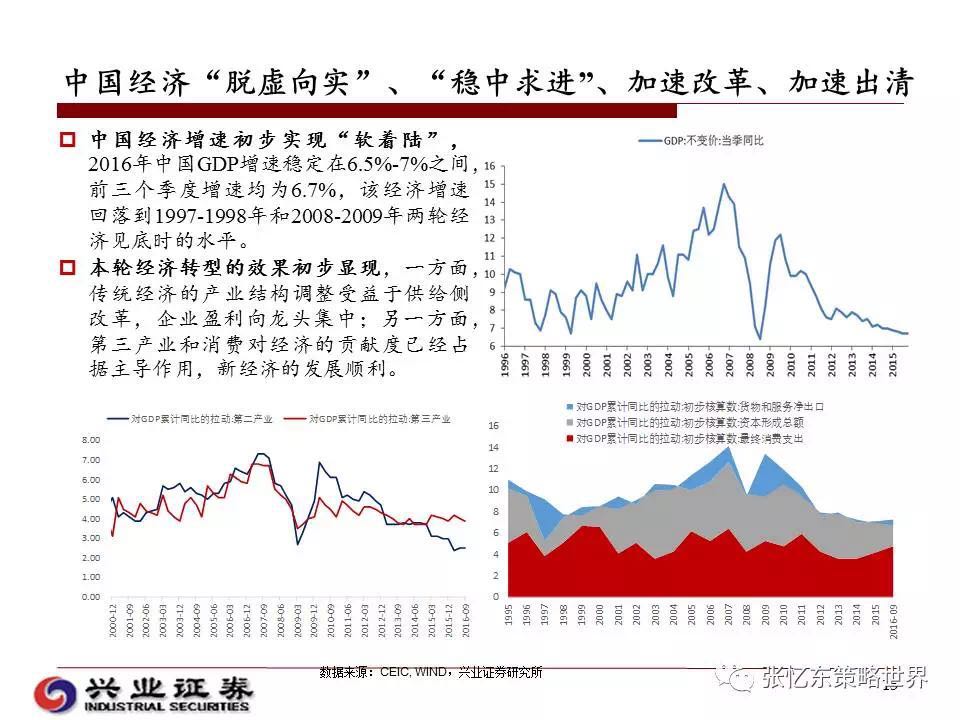

中国经济“脱虚向实”、“稳中求进”、加速改革、加速出清。中国经济增速初步实现“软着陆”,2016年中国GDP增速稳定在6.5%-7%之间,前三个季度增速均为6.7%,该经济增速回落到1997-1998年和2008-2009年两轮经济见底时的水平。本轮经济转型的效果初步显现,一方面,传统经济的产业结构调整受益于供给侧改革,企业盈利向龙头集中;另一方面,第三产业和消费对经济的贡献度已经占据主导作用,新经济的发展顺利。

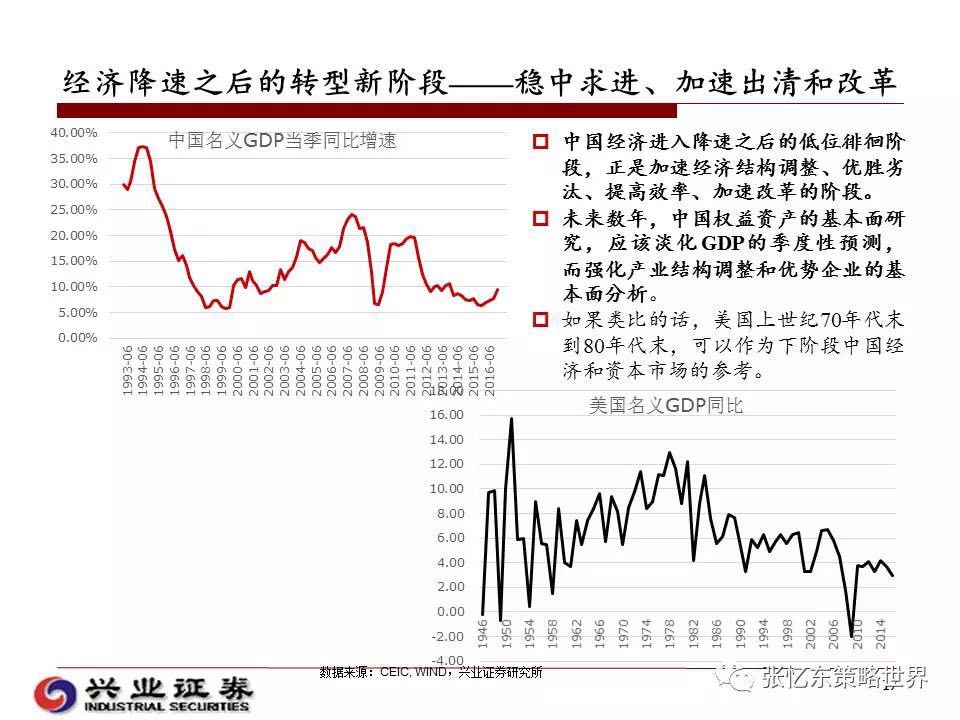

中国经济进入降速之后的低位徘徊阶段,正是加速经济结构调整、优胜劣汰、提高效率、加速改革的阶段。

——未来数年,中国权益资产的基本面研究,应该淡化GDP的季度性预测,而强化产业结构调整和优势企业的基本面分析。如果类比的话,美国上世纪70年代末之后到80年代可以作为中国经济和资本市场的参考。

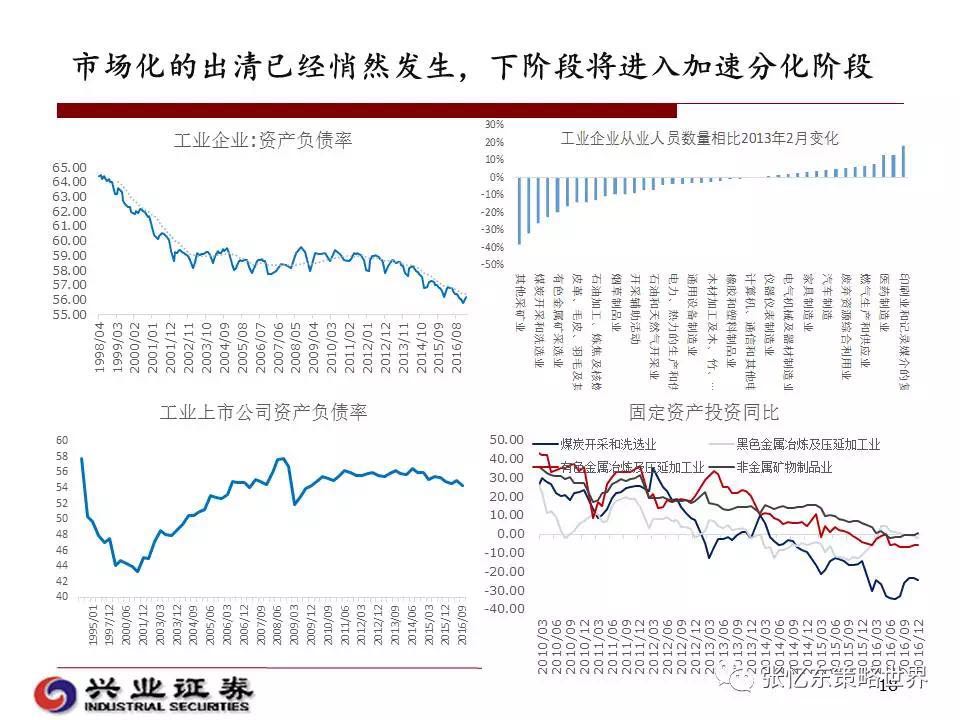

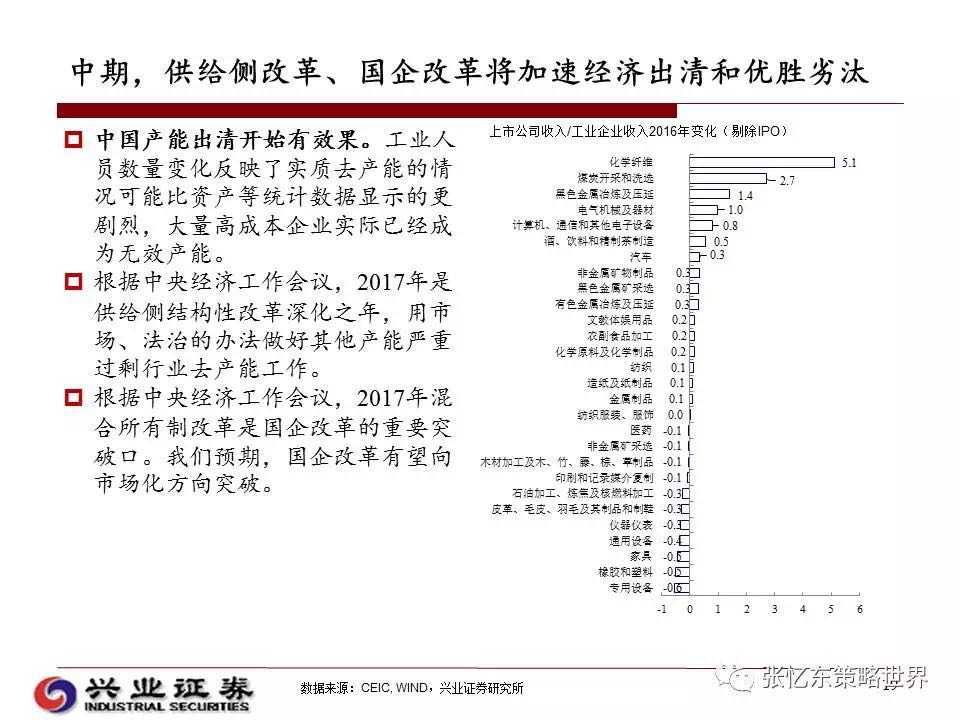

——市场化的出清已经悄然发生,下阶段将进入加速分化阶段。根据中央经济工作会议,2017年是供给侧结构性改革深化之年,用市场、法治的办法做好其他产能严重过剩行业去产能工作。

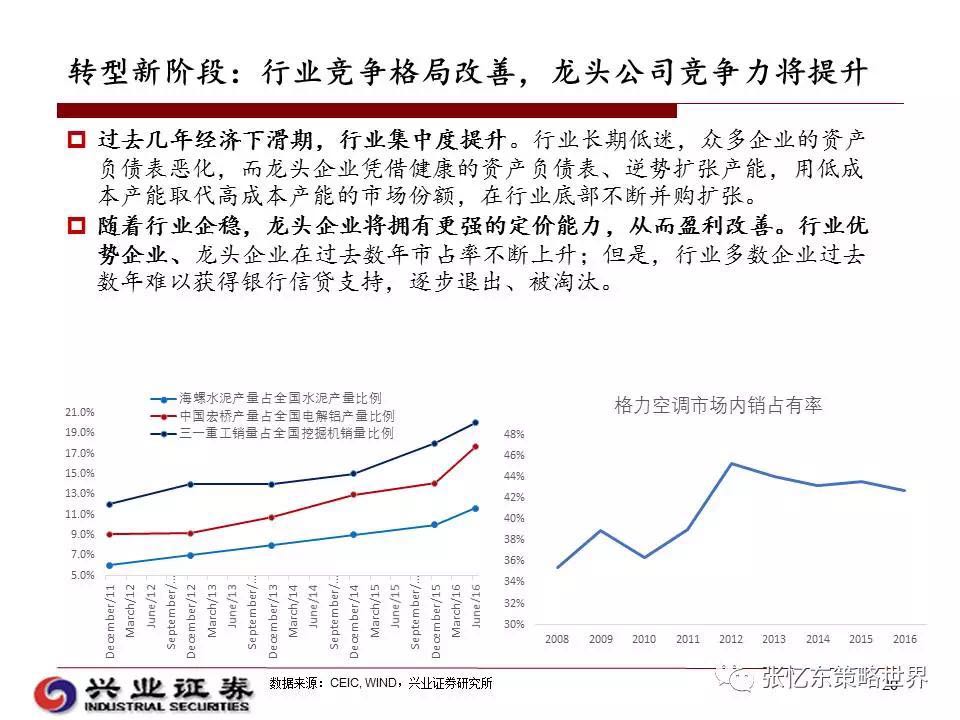

——转型新阶段:行业竞争格局改善,龙头公司竞争力将提升。随着行业企稳,龙头企业将拥有更强的定价能力,从而盈利改善。行业优势企业、龙头企业在过去数年市占率不断上升;但是,行业多数企业过去数年难以获得银行信贷支持,逐步退出、被淘汰。

中国资产投资新逻辑,优势企业盈利驱动、价值重估。

——降速之后的转型阶段,盈利驱动、价值投资的方向将聚焦各个细分行业龙头。这是符合历史规律的,美国、日本等发达经济体在经济增速下台阶并开始企稳之后,产业结构调整带来行业竞争格局的改善,龙头公司前景会更好。美国上世纪70、80年代出现了“漂亮50”,当时巴菲特所投资的公司,比如可口可乐等正是龙头公司。

——未来不需要中国经济大热,只要经济进入稳态,保持5-7%的GDP增长,通过行业整合,龙头公司就能提升它的毛利率、市占率、开工率,最终就是ROE和EPS持续改善。港股市场指数HIS、HSCEI的权重股都是各行业龙头,其盈利能力将受益于中国经济降速后的转型新阶段,受益于优胜劣汰、“赢家通吃”,盈利将不断改善,从而带来港股行情的持续性的基础。

第三部分 立足长期,中国资产配置如何优选 ——权益资产配置性价比好于楼和债,港股处于牛市初期,A股震荡市“平衡上的舞蹈”

风水轮流转,未来数年将能看到 外资“西水”东进。在欧美复苏和中国一带一路的带动下,新兴市场经济有望被带动走向复苏。全球资金流动,也有望从过去5年发达市场持续优异于新兴市场,转向回流新兴市场,从而,中国资产在“赢家通吃”龙头股基本面改善的带动下,配置比重将提升,而港股市场将率先受益。

从基础资产的隐含收益率,看中国资产配置。风险调整之后的收益率,债券和房地产的性价比大打折扣。A股市场配置性价比提升,但仍处于消化估值的震荡市。港股市场牛市启动的充要条件则是北水南下、洼地联通内地。

第四部分 投资策略:二季度防守反击、逆向思维找机会

二季度港股遭遇不确定性,风险释放时反而是更好的买入时机。1)首先,白天鹅的风险会逐步释放,美联储加息的影响;特朗普新政低于预期的风险;“习特会”之后的百日计划以及中美战略对话的博弈;法国大选等等;2)其次,黑天鹅风险,境外看朝鲜局势,境内关注金融监管的影响是否超预期;3)第三,市场风险偏好阶段性下降,去年底至今的跨年度“蜜月期”行情之后,投资者会担心传统的五穷六绝的行情淡季。

二季度是港股行情的颠簸期,调整一下更健康,有惊无险,耐心地做基本面研究,在二季度的“白天鹅”和“黑天鹅”风险释放后,反而是更佳的买入时机。因为二季度所谓的风险,并不改变港股大牛市的基本面和资金面的基础,不改变中长期向上的大趋势。

投资主线1: 资金收紧阶段,以“现金牛”型公司为防御

投资主线2:用低估值、高股息率的价值股龙头来防御

投资主线3:耐心等待,逢低买价值股“Winner Takes All”

投资主线4:耐心等待、逢低布局国家战略相关的行业龙头

(编辑:何鹏程)