大唐集团控股(02117)的2021年业绩,和他的股价一样四平八稳。

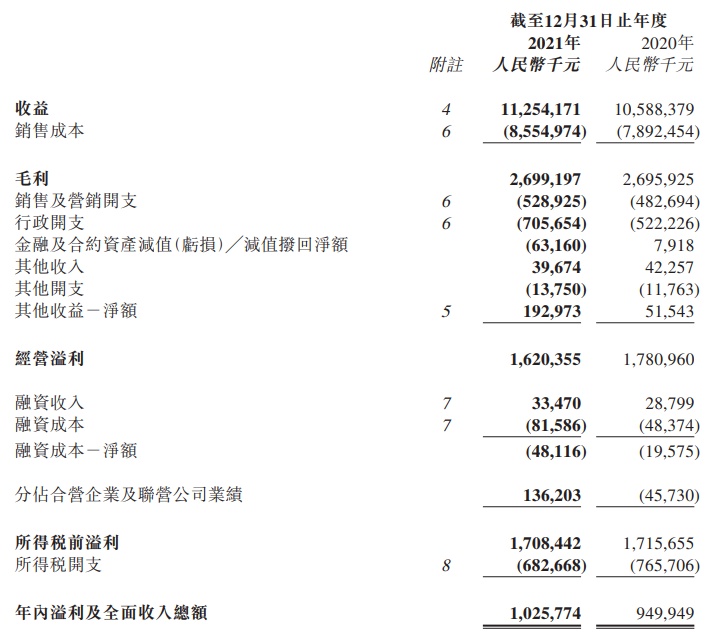

智通财经APP查阅其财报显示,截至2021年12月31日,大唐集团控股实现营业收入112.54亿元,同比增长6.3%;实现净利润10.26亿元,同比增长8%,成为行业内 “增收又增利”的房企之一。

数据同时显示,销售方面,2021年大唐集团控股销售额约人民币505.8亿元,同比增速13.64%,远超于行业增速,甚至在百强地产销售额多多面积下调的前提下,表现尤其亮点。

从这份财报来看,有许多的好消息,也有瑕疵之处——譬如借款利率上升了1个百分点。主业的地产开发依旧稳健,区域的拓展增加了长三角多个城市,没有再现债务爆表的情况,大唐集团控股的表现从来无需市场担心,外界的寄望是其会否飞得更高?

譬如经营目标是否可以订得再高一些,而是能够有更大位置的突破;譬如负债在稳定黄档的前提下,能否向绿档进发;比如在商务方面能否有较多扩张,由此带来更多的租金现金流;譬如过去的高周转已不再适用,能否推动组织架构优化升级,向精致管理要利润?

在“房住不炒”的大政策前提下,随着众多房企的爆雷,市场上开始涌现大量优质的土地。现在看来,手握大量现金的大唐集团控股,2022年将是其努力奔跑的起点,而我们可以从他2021年的财报里窥斑知豹。

第一个认识 净利润高于营收增长

大唐集团控股8%的净利润增长,高于其6%的营收增长。

这与目前整个房地产行业利润的跌落谷底形成鲜明对照。受疫情、“三道红线”、土地两集中以及销售、融资端的系列政策高压影响,以A股上市房企为例,亏损企业占比近半。

从净利润推倒至毛利率来看,大唐集团控股仍能保持24%的行业高位,与去年同期基本持平。作为对应,行业毛利率已有8-10%的下滑。

能够保持如此高的毛利率,即源于大唐地产对区域、产品系的深耕,亦同样由于在管理方面的下沉和组织的重构。

举例而言,大唐集团控股深耕区域,一个团队同时管理多个项目,一方面提高了资源利用率,降低成本消耗,提高人均效能,从而赢得更多的利润;另一方面开启轻资产运营模式,进行调结构、储粮仓的创新举措。

在这种改革的举措下,大唐集团控股销售额高于行业增速:2021年实现合约销售金额505.8亿元,同比增长13.64%。

作为对比,根据克而瑞统计数据显示,2021年百强房企销售增速罕见出现负增长,同比增速仅为-4%。且受信贷政策以及资金压力影响,2021年,房企年度目标平均完成率仅为88%,低于近年105%的平均数。

大唐集团控股全全年目标完成率达到101.2%。相比百强房企平均表现,大唐集团控股在销售方面保持了一定增长韧性。

第二个认识 现金流充沛,负债率降低

截至2021年12月31日,大唐集团控股账面现金55.1亿元,与2020年同期基本持平,且足以覆盖公司短期债务,现金短债比为1.13;净负债率 51.6%,同比降低7个百分点;剔除预收账款的资产负债率为76.1%,同比降低近2个百分点。

充足的资金流进一步提升了大唐集团控股抵御风险的能力,使其在行业下行周期能够保持稳健发展。

2021年,整个地产行业面临了前所未有的债务和资金压力。贝壳研究院发布的一组数据显示,2018年至今,房企到期债务规模逐年上升,至2021年达到顶峰,全年到期债务总规模突破万亿元。债务重压之下,财务健康已成房企经营发展的基本前提。

这与大唐集团控股一直以来坚持稳健经营相关。自2020年成功登陆资本市场后持续致力于降负债、调结构、稳现金流以抵御行业信用风险。

不过,就目前来看,大唐集团控股2021年的每年加权实际利率为9.3%,较2020年上升了1个百分点。在2022年,降负债仍然是大唐集团控股的重要目标。

第三个认识 商业地产成新亮点

大唐集团多元业务板块的商业物业及酒店经营收入大幅增加,贡献力度最大。

在营收结构上,大唐集团控股的商业、酒店收入也分别同比增长61.5%及14%达到0.91亿元和0.54亿元,已经成为公司较为稳定的收入增长来源。

商业方面收入的增加,主要是由于南宁大唐天成一期、二期商业的建成所带来的租金贡献,目前大唐集团控股已有8个商业项目,主要坐落于厦门及南宁。

酒店运营的收入增加,主要是厦门大唐景澜、南宁大唐丛悦的开业表现优异,由此提升了营收贡献。

智通财经APP查阅“七普”数据显示,厦门市以外流入人口为271.50万人,与“六普”(2010年第六次全国人口普查)相比,增加了86.97万人,增长47.13%;2020年常住人口达874.16万人,人口增速排在广西全区首位,达31.22%。

大唐集团控股的地产销售、商业地产等多集中在厦门和南宁,两个均是海峡西岸经济区、北部湾经济区的核心城市,且人口持续净流入,重构成公司未来增长的基石。

第四个认识 新增一线城市土储

2021年,大唐集团控股遵循3+X的地域布局,继续深耕聚焦现有区域,全年新增24宗土地项目,总建筑面积为608万平方米。

截止2021年12月31日,大唐集团在6大城市群区共拥有146个处于不同开发阶段的地产项目,土储总建筑面积约2371万平方米。

在已建立相对稳定规模优势的海西和北部湾两个城市群持续深耕之外,大唐集团控股抓住总部跃迁上海的机遇,继续完善长三角区域和全国布局,并新进入广州、南京、南昌3个重点城市。

未来中国城市的地产会进一步分化,一线、新一线、强二线城市会成为人口聚焦的主力军,而大唐集团控股基本盘均扎根在一二线城市,随着都市圈和城市群的扩大,将来会更有机会。

第五个认识 进军产业地产和城市更新

集中供地的政策也改变了房企拿地格局,公开市场的土地大部分由国企央企包揽,包括大唐集团控股在内的民营房企则在探索更多元的投资渠道,例如发力产业地产、城市更新等赛道寻求投资破局。

在城市更新方面,2021年的最后一周,大唐集团控股持续发力,接连拿下南宁老城区两幅地块,共计681亩。

作业新兴城市,南宁市于2020年开始大力推进城市更新。根据规划,“十四五”期间,广西计划完成约44万户城镇老旧小区改造,其中南宁为12.5万户,占比28.4%。

2020年以来,城市更新成为房企争相布局的赛道,尤其是“三道红线”政策出台以后,房企布局城市更新的步伐加快。安信证券研报显示,根据2020年年报,TOP50房企中已有78%涉足城市更新项目,若分地域来看,粤系、闽系房企参与数量最多。

大唐集团控股作为第一批参与南宁城区城市更新的开发商,在南宁市拥有丰富的城市更新熟化经验,拥有专业的熟化城市更新团队。在两个城市更新项目获得成功的基础上,大唐集团控股未来或将斩获更多的南宁甚至是广西优质城市更新项目,提升自身的毛利率水平。

在城市更新方面,大唐集团控股在广西南宁市已有多个项目的尝试和突破。在产业地产方面,大唐集团控股在其标杆体育综合体项目——大唐中心之后,在南宁开发的五象博盟中心,包含写字楼集群、高端公寓、绿色生态街区以及国际级体育馆等多种业态。

此外,大唐集团控股还在深耕地福建省漳州市落地了今年首个项目,即漳州300亩龙海浮宫地块,在产业地产领域持续拓展。

第六个认识 对于估值的认识

在2021底资本市场爆雷以来,多家地产公司股价纷相腰斩,作为对比,大唐集团控股却一直稳健,其股价一直保持在IPO时期水平。

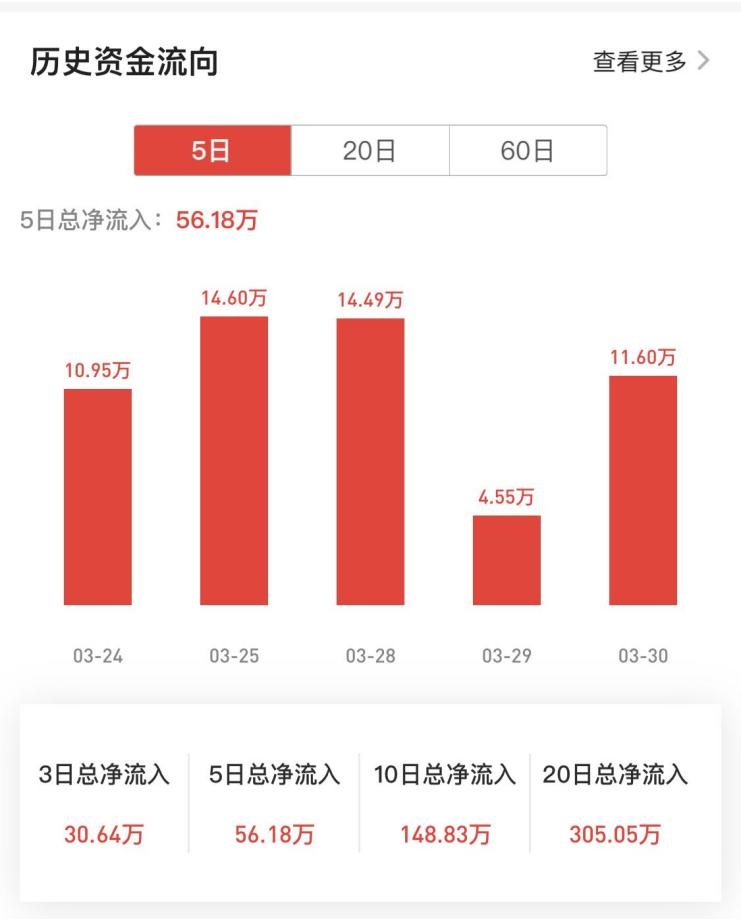

根据智通财经的分析,截止3月30日,大唐集团控股在过去20个交易日为资金净流入,这与许多房地产企业形成对比,这可能从另一个侧面反映了一个问题:投资人看好未来大唐集团控股未来的成长空间。

截图来源:智通财经APP

考虑到大环境的变化、疫情影响及行业的情况,2022年大部分民企拿地的金额会大幅下降,如何及时交付、确保财务不出现更多的爆雷成为多数房企的选项,而市场则青睐那些手握巨额现金、负债率较低的民企。

对于今年的走势,大唐集团控股预计市场将在一季度筑底,二季度逐步恢复,下半年市场形势会好于上半年。尤其是今年以来,福州、南宁等地发布多项刺激楼市的宽松政策,这对于深耕其中的大唐集团控股而言将是一大利好。