在国内,传统药企的转型战略始终是一个“老大难”的问题,如果仅仅打算转型为创新药企业,不仅需要忍耐资本市场遍布的傲慢与偏见,而且还要承受巨大的财务压力,当下的估值亦不美丽。

海外巨头艾尔建给国内药企诠释了一条绝佳的发展路径:“医美+创新药”双轮驱动,以医美业务强大的现金流反哺需要长期大额投入研发的创新药物,最终以绝佳的平衡实现两大核心业务业绩与估值的双击。

在众多上市公司披露2021年财务报告之际,我们注意到一家传统药企坚定的贯彻了“医美+创新药”的双轮驱动战略,凭借强大的自我造血能力孵化出了国内领先研产销一体化的医美平台、2个有科创板IPO潜力的创新药资产,并且保持住了公司较好的业绩表现,它就是四环医药。

2021年,四环医药(00460)实现营收约为人民币32.91亿元,同比增长33.6%,毛利约为人民币24.49亿元,同比增长27.9%。

检验一家传统药企转型雄心的核心指标,显然是研发费用,2017-2021年,四环医药研发投入分别为3.04亿、4.8亿、5.99亿、7.29亿、8.68亿,分别占营收比重为11.07%、16.46%、20.81%、29.6%、26.4%,研发强度不可谓不高。

在研发费用比重逐年放大趋势下,公司依旧保持了稳健的业绩增长,同时仍然重视回馈股东进行大额分红,难能可贵。

01估值体系重构:过去以合并报表数据算PE、PS的方法参考价值正在减弱

过去几年以来,大部分投资者在考量四环医药估值时,往往以公司整体的合并利润报表为依据,采用一般的市盈率、市销率来简单计算,这无疑忽视了公司医美、创新药两大领域核心资产的价值。

以2021年年报为界线,未来几年四环医药合并报表的整体表观利润参考价值也正在减弱。

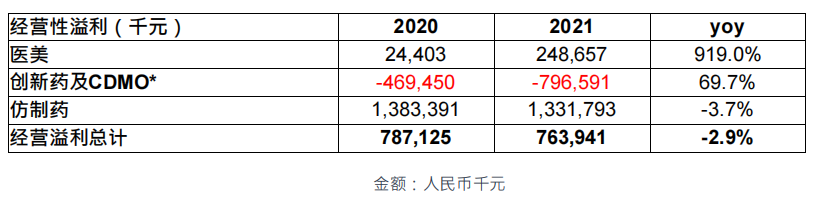

一方面可以看到,2021年医美板块的营收和利润端出现大幅增长,经营溢利已经达到了2.44亿元(主要由乐提葆销售37+万瓶贡献),依据管理层最新口径,随着肉毒素的大卖和新爆品的陆续上市,2022年医美板块可能有翻倍式的增长空间,那么医美板块将占据公司利润端的30%。

另一方面,随着创新药资产轩竹生物、惠升生物多项管线进入临床后期&;商业化阶段,费用支出将大大增加,同时分拆上市也带来一过性的费用支出,其中相当的费用支出并非现金性(不会对现金流造成实际影响,比如港股18A的股权激励计提),这些费用虽然影响母公司的表观利润,但并未凭空消耗掉,而是转为市场公允的创新药资产价值。

四环医药经营溢利拆分

“士别三日,当刮目相待。”

当下再以老的思维方式去看待四环显然是不公允的,正确的估值体系是将四环医药用分部法将分为三个板块:

一是以医美业务为代表的、能给集团带来稳定利润和现金流的“奶牛”板块,市场投资者能以过往的市盈率、市销率方法估值。对于医美行业公司,市场往往喜欢采用市销率的方法进行估值,以爱美客为例,其对应的静态市销率在70倍左右;如果按照市盈率测算,那么在105倍左右。

四环医药2021年医美业务已经实现了4亿营收,净利率在50%左右;随着更多新产品的上市,公司医美板块营收有望将在两年内突破10亿大关,保守给与50倍市盈率或30倍市销率,那么两年内的短期合理市值目标将在250亿-300亿的区间,这仅仅是医美板块的估值。

二是创新药两大核心资产轩竹生物和惠升生物,这部分估值更为复杂,需要用一级市场公允计算体系来综合评估,如最新投后估值、现金流折现法等。如果按最简单的方法来评估,就是以一级专业机构认可的最新投后估值来计算,轩竹生物最新的投后估值为70亿人民币,惠升生物的A轮融资也在进行中,预计投后估值不会低于30亿;两者构成的四环医药创新药业务板块,综合估值不会低于100亿人民币。

三是不可忽视的现金资产,截止2021年底四环医药在手现金已经超过50亿元,这得益于传统仿制药业务过硬的现金流创造能力,不仅确保了公司过去十年能够自给自足并未向市场融资,还在过去5年里做了多次的公司股份回购及公司分红,涉及总金额超过20亿港元,

厘清了“四环医药整体估值=医美PE/PS + 创新药公允价值 + 净现金资产价值”这个估值逻辑,就会发现公司当前价值存在严重错配。而未来可预见的是:四环医药整体的估值波动会伴随医美的业绩放量、轩竹生物&;惠升生物的重大里程碑兑现及现金资产的不断增加而实现戴维斯双击。

02真·一流的创新药资产,经得住市场的考验

在哀鸿遍野的创新药板块低迷行情下,不少人或许对四环医药拥有的两大创新药资产价值的公允性存有诸多质疑。而近期港股亦出现了一个有趣的现象:有一部分18A公司市值跌破了现金资产价值,这一定程度反馈:市场不认为这些钱握在一些企业手里能够转化为未来的现金流回报。

恰逢在3月27日,联交所批准了四环医药拟分拆轩竹生物在科创板上市的申请,这一消息也将市场的目光聚焦在四环医药孵化的创新药资产上,大家都有共同的疑问:这些资产的含金量几何?

可以肯定的是:四环孵化出来的创新药资产价值是经得住考验,远强于大部分18A。

首先是融资的时期。

过去大部分18A公司溢价发行是在2020-2021H1国内biotech资产泡沫期完成的,这个时期市场热钱居多,造成大部分创新药资产有大量泡沫,随后在二级市场这些泡沫也被击穿。

值得注意的是,轩竹生物的Pre-ipo融资是在2022年初以高达70亿人民币估值来完成的(科创IPO成功估值会进一步提升),从2021H2开始国内医药一二级投融市场就已经进入了冷静期,在资本寒冬公司依然以坚挺的估值完成融资,足以侧面证明公司的创新投入含金量,相信未来惠升也会走一样的道路。

另外这也证明了四环医药近几年来对于轩竹、惠升的大手笔研发投入的输血并不是打了水漂,大部分都转化为了市场认可的创新药资产的公允价值。

其次是IPO选择的市场。

国内最优秀的一批创新药企都以科创板为第一目标,因为给与创新最高的溢价和鼓励,也体现了资产的含金量。以复旦张江为例,港股市值仅为科创板市值的四分之一。

反观港股,由于流动性匮乏,只能成为冲击科创板失败或不满足科创板上市条件Biotech们的“挖矿场”。

投资者需要注意的是,随着后续轩竹生物和惠升生物的分拆上市、持续融资,四环医药对其的研发输血可以不用像孵化初期时“单臂付出”,未来公司强劲的现金流创造能力可以将其用于大力发展医美业务上来。

03四环医药:领先的“医美+创新药”创新综合平台

随着越来越多的未盈利创新药企业登陆资本市场,市场资金对于Biotech长线投资标准越来越挑剔。前文也提到,单单是有潜力的Biotech和Bio Pharma,短期内也无法匹配市场高估值溢价。

四环医药之所以与众不同,正是因为有已成规模体系的医美业务在前面“带路”,进一步给未来创新药业务爆发提供了“第二重保险”,可以理解为综合药械平台型公司。

而评判一家药械平台型公司的实力有四个维度:资金实力、研发管线、生产能力、商业化能力,而四环医药在这四个维度都展出了不俗的潜力和核心竞争力。

资金实力层面前文已经多次提到,另外值得注意的是,四环医药在港股,对创新研发投入并不会像A股公司一样因为刻意展现利润而被掣肘,同时四环医药强劲创造现金流能力并没有因为单一报告期轩竹分拆上市带来的非现金费用而变化,本次给股东大额的分红也表明公司态度。

研发管线层面,渼颜空间是拥有10余款的自研三类医美管线以及数十款的自研二类医美产品的集研发、生产与销售于一体的医美平台。公司有10余款二类医美产品预期将在今年密集获批,而公司自研的再生类注射剂童颜针、少女针等重磅单品预期有机会分别在2023年和2024年报产。

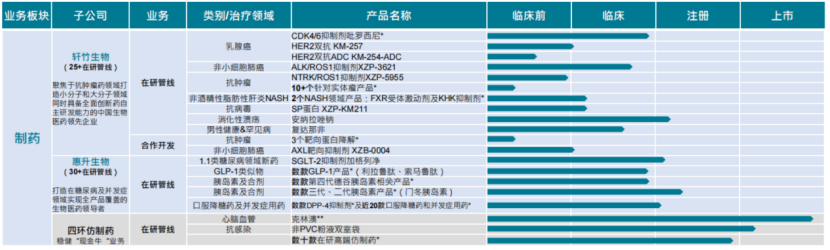

轩竹生物拥有一流的小分子及大分子两大创新药研发平台,目前拥有超25个在研创新药,聚焦于肿瘤、代谢、消化等领域。其中,轩竹生物对乳腺癌主要靶点进行了全面布局,是国内乳腺癌赛道布局最全面的公司之一。

惠升生物是国内为数不多的糖尿病赛道的多面手,借助四大创新技术平台(体系高表达平台、长效降糖药、新机制口服多肽药、双激动剂),打造了40余款不同阶段的产品管线,涵盖了二代、三代、四代胰岛素及类似物(覆盖速效、基础、预混胰岛素及类似物)、各类口服降糖药、DPP-4、GLP-1、SGLT-2等新靶点及并发症用药等。

生产能力层面,四环医药拥有自己的CDMO及医美生产基地,其中包括2大医美生产基地、12家制剂生产基地、3家原料药企业、3家医药中间体及CDMO企业,拥有最全剂型生产能力,包括无菌粉针剂、冻干粉针剂,注射剂、片剂、胶囊剂、颗粒剂,另外公司体内还有多个新产能在规划&;建设,为未来医美、创新药产品的高效低成本生产进行全面保驾护航。

商业化层面,四环医药过去以强销售推广能力、广泛的销售学术网络而闻名。2021年底,四环医药覆盖的医院数量已超过1.6万家(包括2200家的三级医院、6500家二级医院),同时,公司建立了规模化的专业直销团队专门聚焦于医美、创新药产品的推广(渼颜空间玻尿酸&;脂肪采集系统即将上市、轩竹生物SGLT2抑制剂已提交NDA、惠升生物加格列净已提交NDA)。可以预见,四环医药有能力将渼颜空间、轩竹、惠升未来2-3年进入商业化阶段的管线快速带入盈利闭环,过往的仿制药产品也证明了这一点。

结语:四环医药用8年超过50亿实打实的研发投入,锻造出了“创新药+医美”这两大与时俱进的核心资产。而当下,却有大量投资者依然以过去的估值体系来评判公司价值。

未来公司医美业绩不断释放、创新药资产里程碑不断兑现,很快市场会发现短期的合并报表的数据已然“失真”,随之全新的估值逻辑体系被市场挖掘,将带动四环医药价值回归。

本文选编自微信公众号“ 瞪羚社”作者:Kris.;智通财经编辑:徐文强。