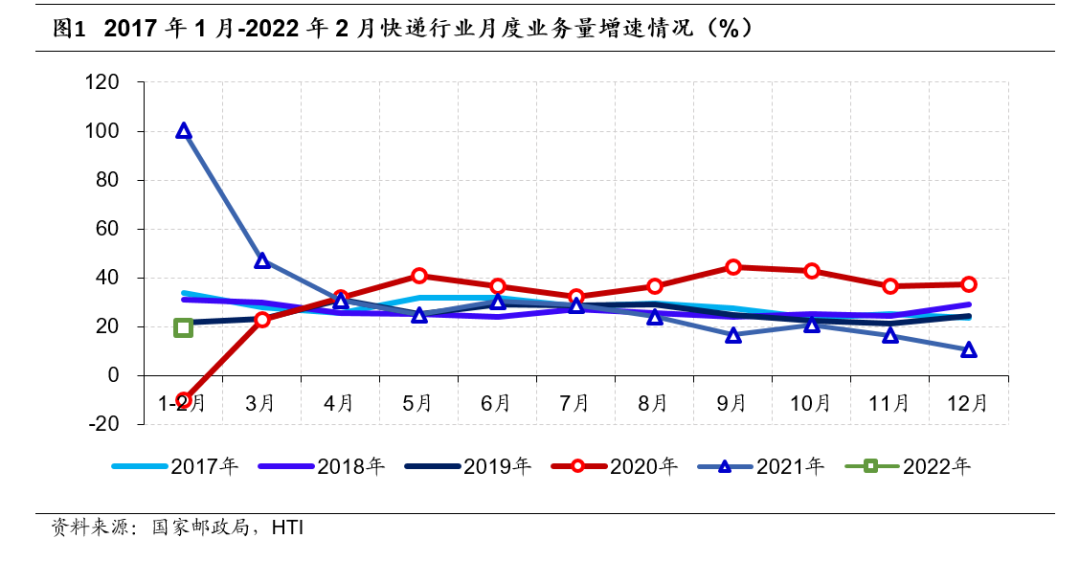

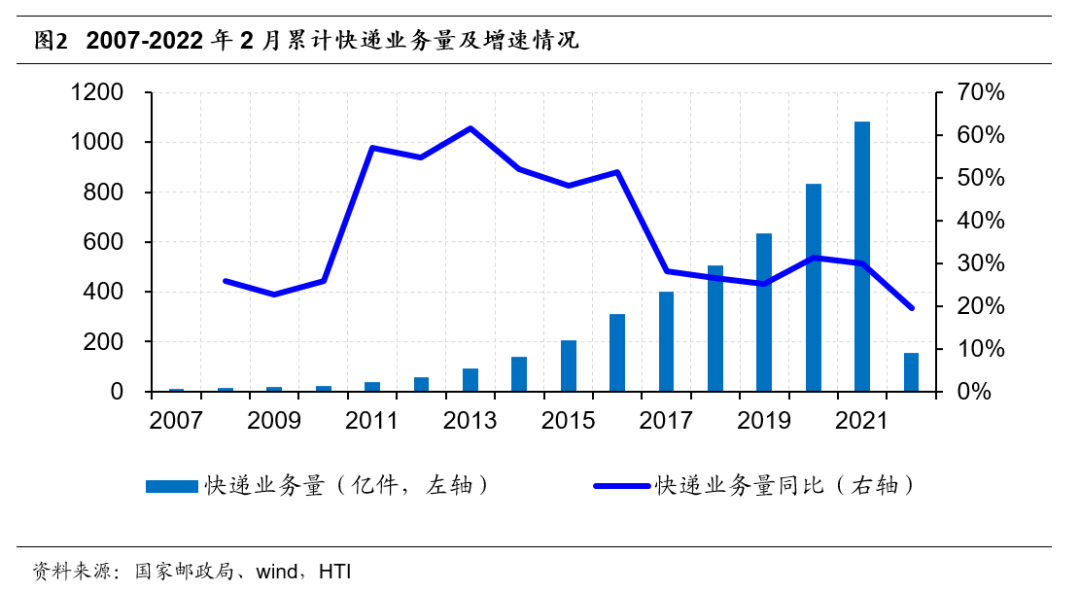

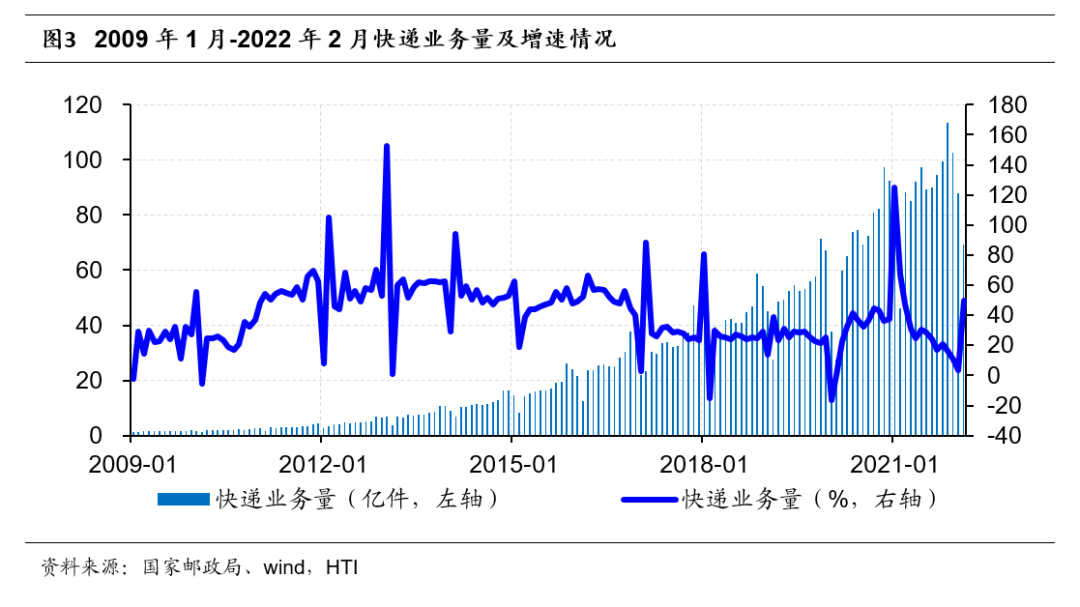

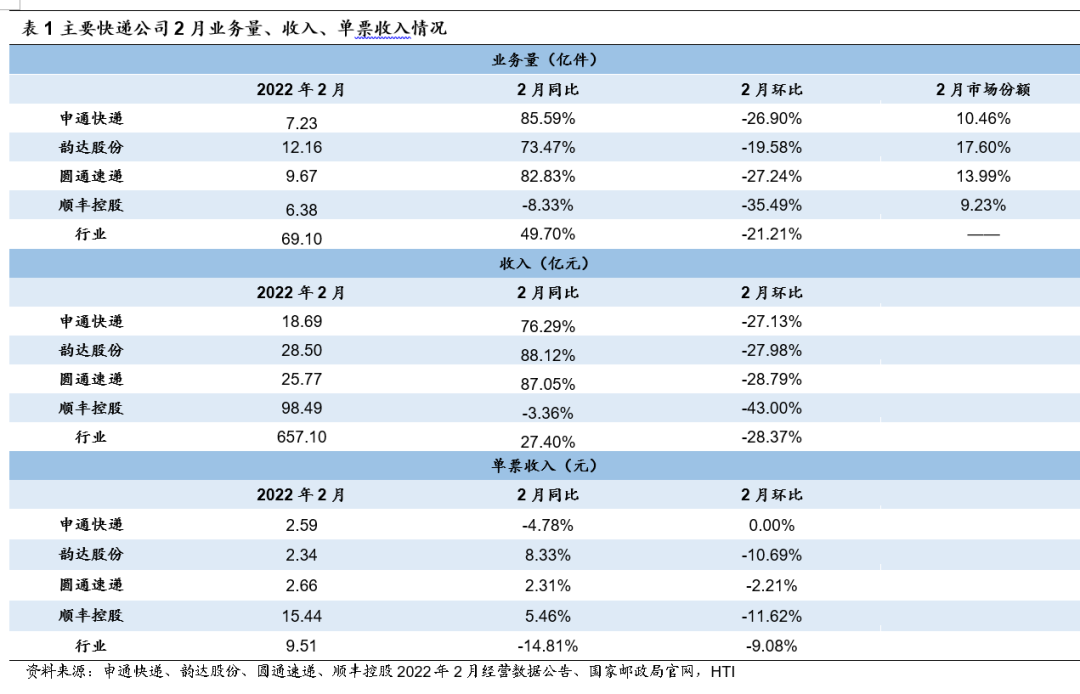

根据国家邮政局官网,2022年2月,全国快递业务量达到69.1亿件,同比增长49.7%,业务收入完成657.1亿元,同比增长27.4%,实现单票收入9.51元,同比下滑14.81%。1、2月存在春节错期,通常 1-2月合起来比较,1-2月,全国快递业务量达到156.9亿件,同比增长19.6%,业务收入完成1574.3亿元,同比增长13.8%。

根据图1,我们看到2021年快递行业业务量增速已经基本回归常态,疫情给快递行业业务量增长带来的正面影响主要体现在2020年。

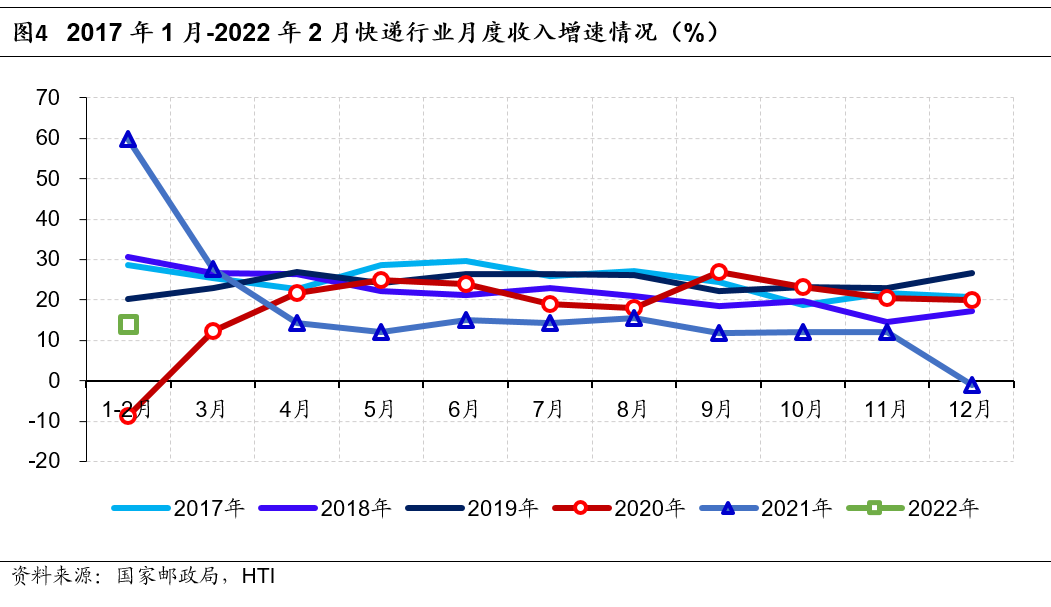

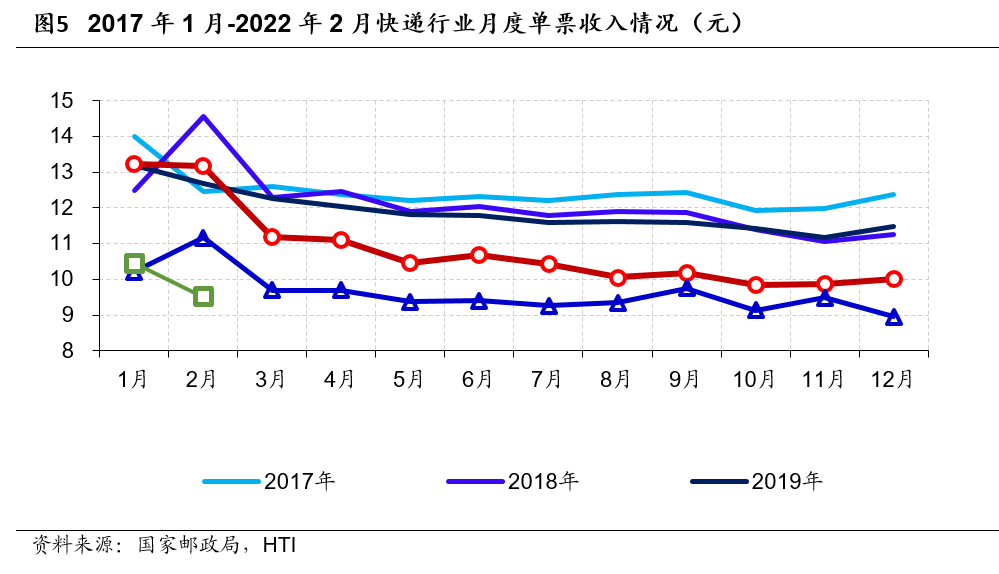

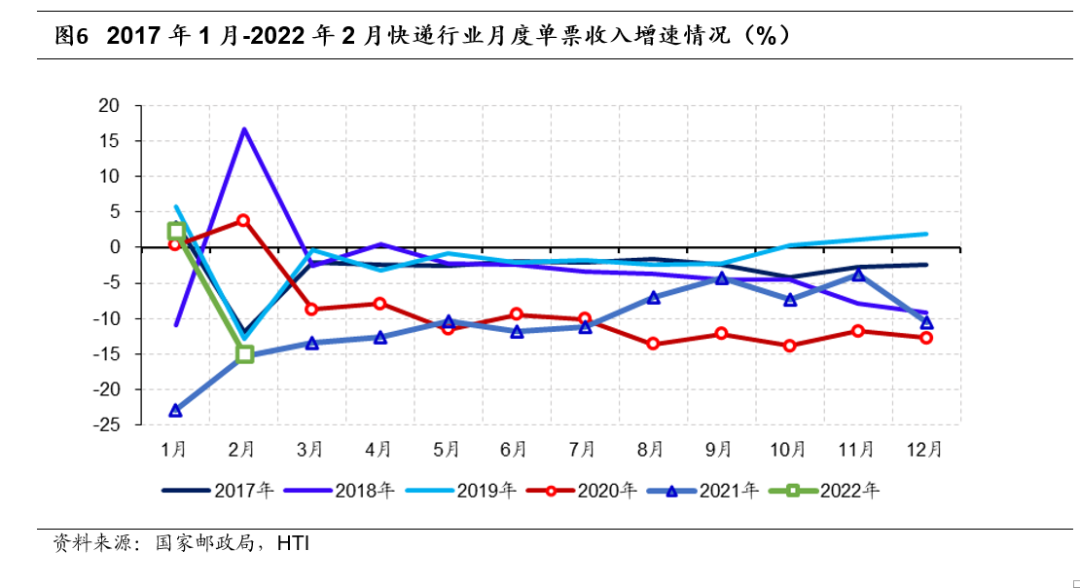

2021年快递行业单票收入相对2017-2020年同期处于低位运行状态(图5),虽然单票收入绝对量较低,但我们看到2021年1-12月单票收入同比情况已经有较大改观,图6中2020年单票收入增速与2021年数据出现2个交点,快递行业价格竞争有放缓趋势,我们看到图6中快递行业2021年8-11月单票收入增速曲线与2020年同期曲线形成了较为明显的剪刀差。2022年1月,行业单票收入实现正向增长,同比增长2.35%,但2月,行业单票收入同比环比均有所下滑。

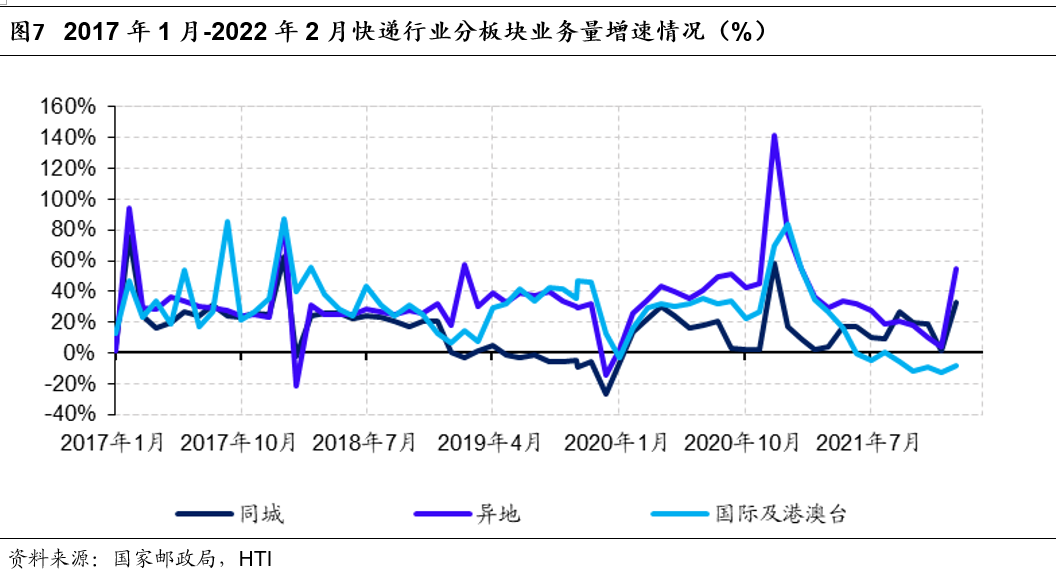

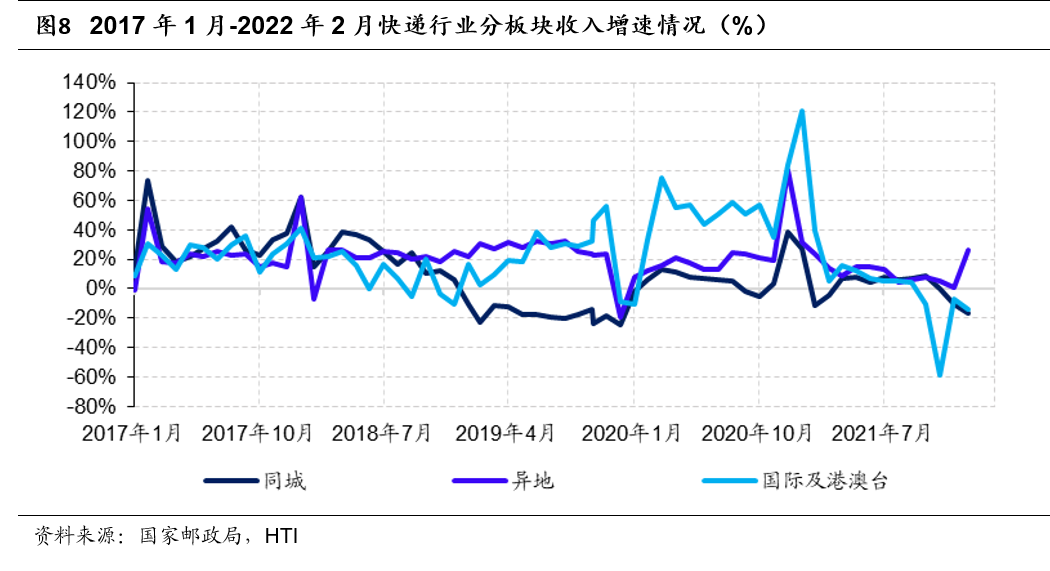

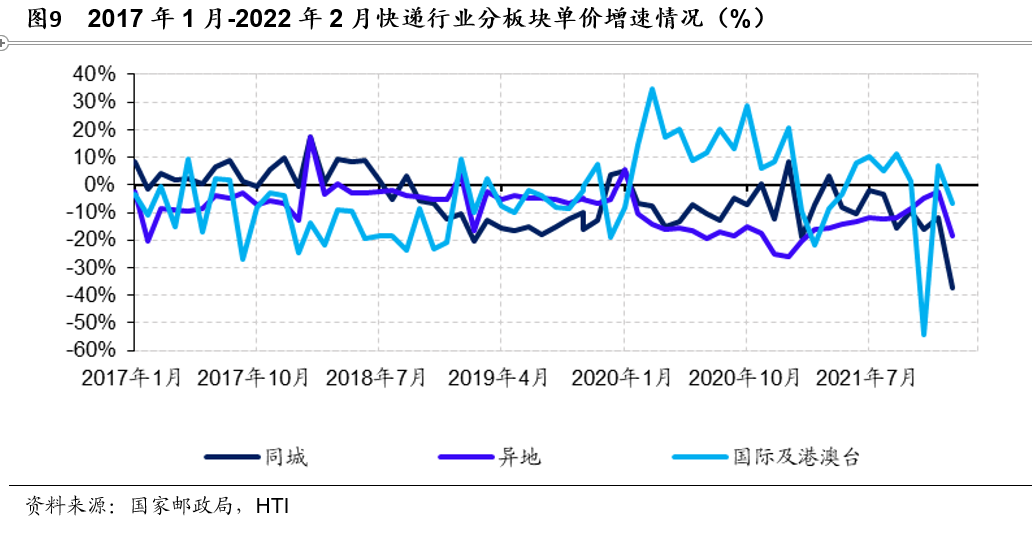

根据国家邮政局官网,2022年1-2月,同城、异地、国际/港澳台快递业务量分别占全部快递业务量的11.8%、86.3%和1.9%;业务收入分别占全部快递收入的6.5%、49.4%和10.2%。与2021年同期相比,同城快递业务量的比重下降0.7个百分点,异地快递业务量的比重上升1.3个百分点,国际/港澳台业务量的比重下降0.6个百分点。

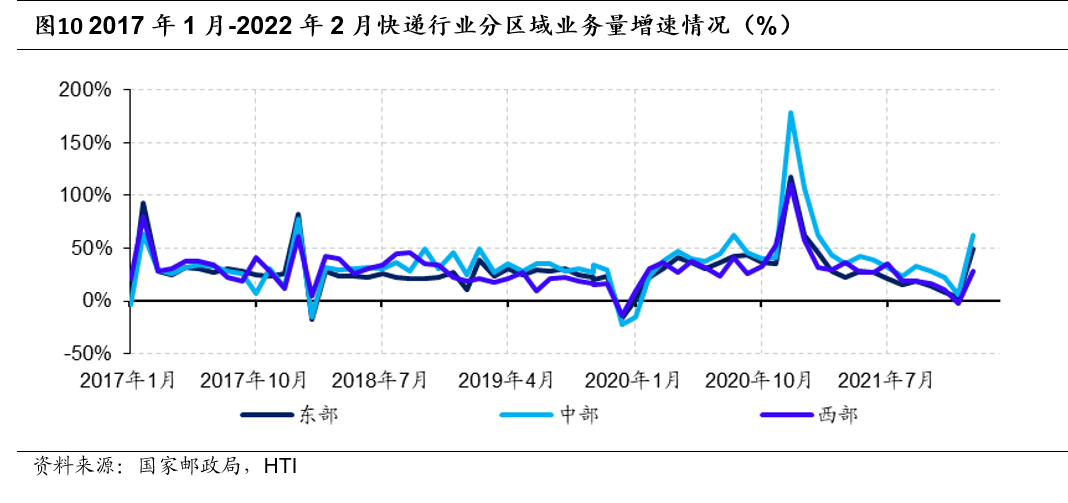

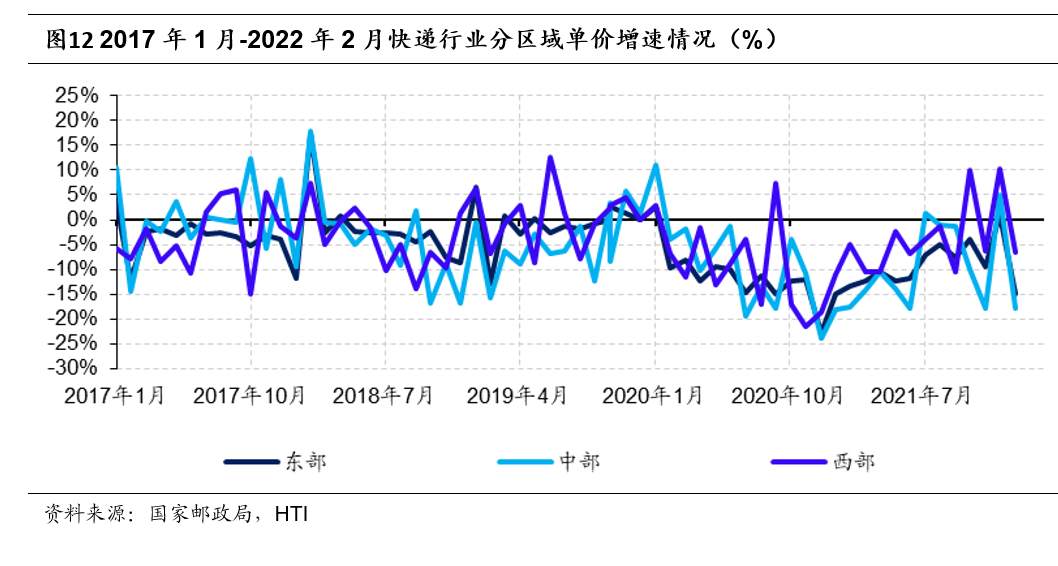

根据国家邮政局官网,2022年1-2月,东、中、西部地区快递业务量比重分别为77.7%、15.2%和7.1%,业务收入比重分别为77.2%、13.6%和9.2%。与2021年同期相比,东部地区快递业务量比重上升0.1个百分点,快递业务收入比重下降0.5个百分点;中部地区快递业务量比重上升0.6个百分点,快递业务收入比重上升0.6个百分点;西部地区快递业务量比重下降0.7个百分点,快递业务收入比重下降0.1个百分点。

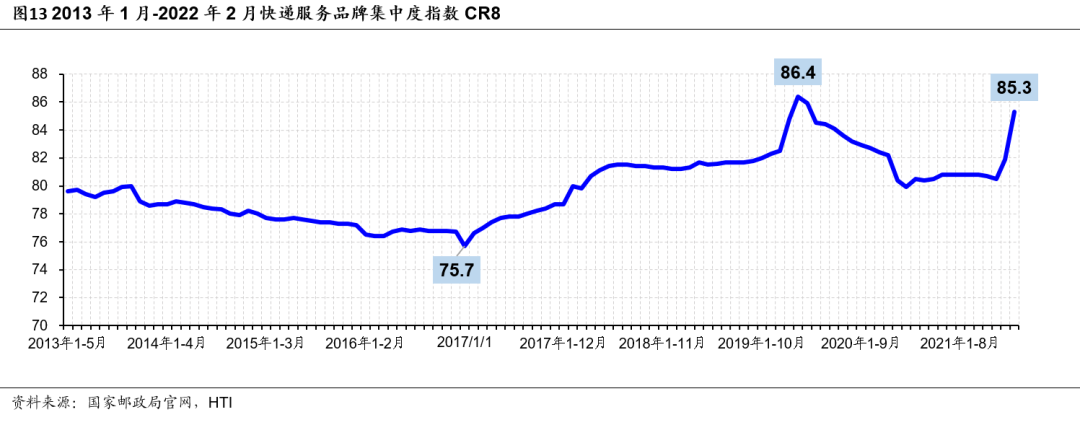

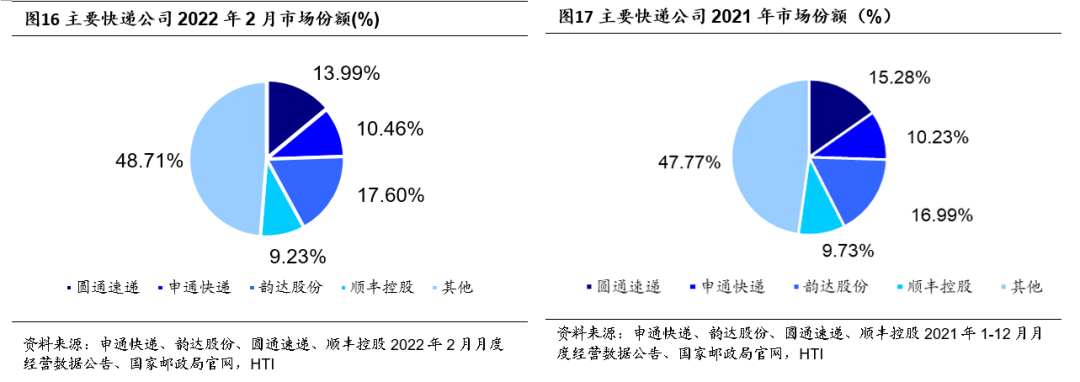

2022年1-2月,快递与包裹服务品牌集中度指数CR8为85.3。

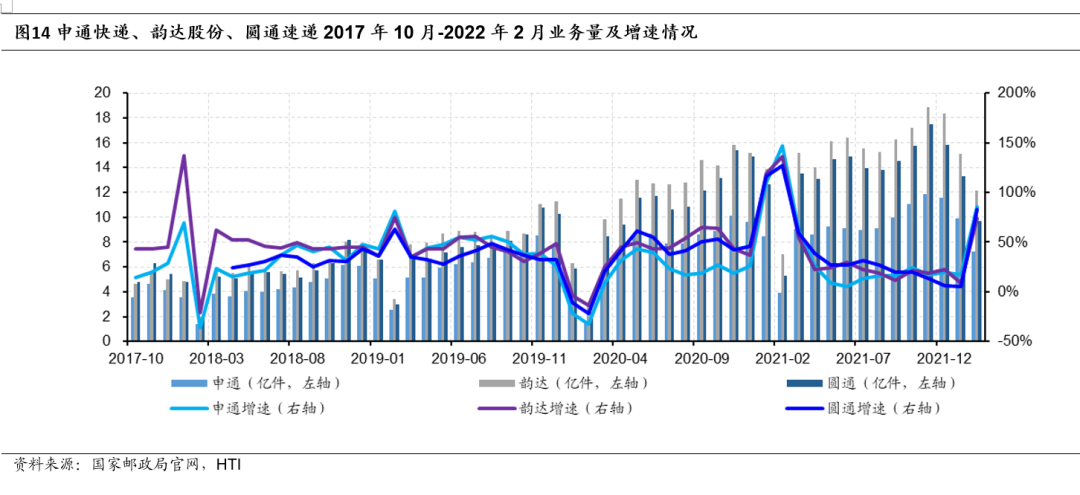

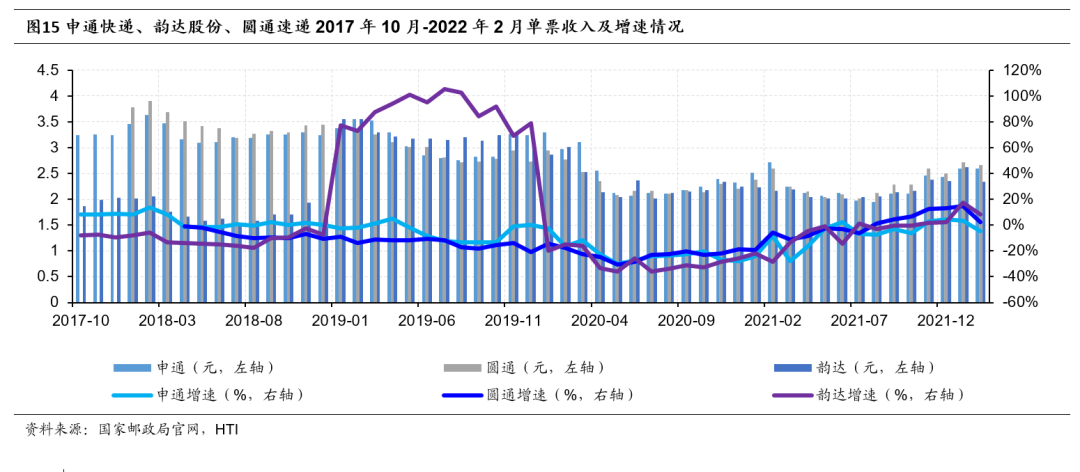

三家通达系快递公司在2021年春节后,业务量增速已经回归到正常水平,单票收入在2021年10月后也表现较为平稳。

风险提示:价格战卷土重来、电商件增速放缓、人力成本大幅增加、油价波动。

本文编选自海通国际研究部 HAI微信公众号,作者:虞楠、罗月江,智通财经编辑:杨万林