近年来,大分子生物药的热度持续增高,不仅其市场增速较快且具备极高的发展潜力。相较之下,小分子药物基于其相对较长的发展历史,且考虑到潜在靶点的数量,不少投资者认为小分子药物投资价值较低。

实则不然。以新冠特效药为例,不管是新冠疫情早期上市的瑞德西韦,还是后续上市的Paxlovid,这些药物均为小分子药物。尽管后续有中和抗体的推出,但与小分子药物相比上市速度也慢了许多。可见,小分子药物同样需要重点关注,尤其是随着新技术、新靶点的不断涌现,小分子药物的行业发展空间不断得以拓展。

在港股18A中,去年10月上市的和誉-B(02256)以其创新且差异化的小分子肿瘤疗法为大众所熟知。上市半年后,公司也于3月18日发布上市以来的首份年报。根据年报显示,公司现金及银行结余高达约25.46亿元人民币,折合约4亿美元,资金充足,新药研发进展高效稳健。

快速推进管线临床进展,与礼来强强联合创新合作模式

智通财经APP了解到,和誉成立于2016年,致力于发现与开发小分子肿瘤精准治疗药物和小分子肿瘤免疫治疗疗法。目前公司已开发出14款肿瘤药物组成的产品管线,拥有全球最大的FGFR管线组合之一,包括公司核心产品ABSK011和ABSK091在内的五款迭代FGFR候选药物,均为全球潜在的同类首创或同类最佳小分子药物。

值得一提的是,上市初期,公司有5款处于临床阶段的候选药物以及9项获得IND批准的药物,仅半年时间,和誉便有6款处于临床阶段的候选药物和11项获得IND批准的药物。由此可见,上市让使公司补充了资金,并且在资金充裕之后产品管线进展迅速,也充分证明了公司研发实力雄厚。

不仅如此,在今年的1月份,和誉还与礼来签订共同早期研发合作协议。公司将负责使用专有的研发平台发现和开发该类分子;礼来参与这一研发项目,并提供与该靶点相关的先前发现数据以及若干其他疾病相关的专业知识。若产品达到商定的终点,礼来将有权进一步开发及商业化该等化合物。若礼来将进一步临床开发及商业化,和誉将有资格在达到预先设定的临床前、临床开发及商业化里程碑后获得最高2.58亿美元的潜在付款以及按销售额计算的分级特许权使用费。

礼来是一家拥有140多年历史的世界领先的制药公司,而和誉成立不到6年,与礼来进行如此早期阶段的co-discovery,也进一步凸显和誉自身研发实力不俗。

其实,和誉的研发实力在行业内一直是有目共睹的。

据悉,和誉的创始人由三名医药老兵联合组建而来,分别为徐耀昌博士、喻红平博士及陈椎博士。这三位创始人均拥有数十年的医药研发经验,并且他们共同为数十个发现项目作出了贡献,其中包括阿美替尼、度洛西汀、厄达替尼、拉米替坦、聚乙二醇洛塞那肽、瑞博西尼、氟马替尼及维奈托克等已实现商业化的产品,并取得了良好的收益。

公司亦拥有一支专业的研发团队,财报显示,和誉研发团队成员共有111名,其中30%持有博士学位。

在专业的医药研发团队带领下,和誉在管线方面的选取也颇为独到。公司产品主要覆盖肿瘤精准治疗和肿瘤免疫治疗,而这些产品基本上做到“人无我有,人有我优”。

不断丰富创新产品管线,抓住肿瘤精准治疗发展浪潮

据弗若斯特沙利文数据显示,和誉拥有全球最大的成纤维细胞生长因子受体(FGFR)管线组合之一,其中就包括公司的核心产品FGFR4抑制剂ABSK011和泛FGFR抑制剂ABSK091,这两款产品也是公司在肿瘤精准治疗方面的布局。

ABSK011是一种用于治疗FGF19/FGFR4信号高度活化的晚期肝细胞癌的高选择性小分子FGFR4抑制剂。目前,并无FGFR4抑制剂获批上市。基于在台湾进行的Ia期试验表现出卓越的安全性及良好的PK/PD特性,公司正在针对FGF19过表达的二线HCC患者进行Ib期试验。

除了单一疗法以外,公司亦提交ABSK011联合罗氏的抗体PD-L1抗体阿替利珠单抗治疗FGF19过表达晚期HCC患者II期试验的IND申请,并获得国家药监局批准,在今年1月完成首例患者给药。临床试验所用的阿替利珠单抗将由罗氏提供。

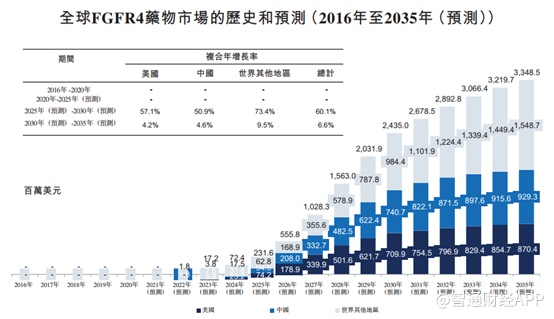

从市场规模来看,弗若斯特沙利文预期2025年到2030年全球FGFR4抑制剂市场将会由2.32亿美元达到24.35亿美元,年复合增速高达60.1%,全球FGFR4抑制剂市场会迅速扩张。

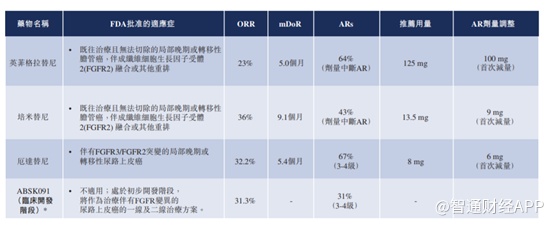

从全球已进入临床阶段的FGFR4抑制剂竞争来看,ABSK011比Fisogatinib(BLU554)显示出更高的效力及物理化学性质;在同一直接比较研究中,ABSK011 亦在多个肝细胞癌异种移植模型中显示出临床前抗肿瘤活性。

可见,尽管目前进入临床的FGFR4抑制剂均处于I/II期试验,但从数据比较来看,ABSK011有望成为全球同类产品中第一款或疗效最优的FGFR4抑制剂。

另一款产品ABSK091,是FGFR亚型1、2及3的高效及选择性抑制剂。试验初步显示 ABSK091在 FGFR畸变的多个实体瘤中具有抗肿瘤活性。和誉正在初步开发 ABSK091 用于治疗多种实体瘤,包括但不限于尿路上皮癌、胃癌、胆管癌及肺癌。

目前,全球共有三款获批准的泛 FGFR 抑制剂产品,包括强生的厄达替尼、Incyte 与信达生物联合研发的培米替尼和 QED Therapeutics 的英菲格拉替尼,中国目前还没有批准上市的FGFR抑制剂。

根据临床试验效果来看,在针对既往治疗有进展的晚期尿路上皮癌患者,ABSK091单药治疗组中ORR达到了31.3%,与已获批FGFR抑制剂厄达替尼的ORR相当。

与已批准的泛 FGFR 抑制剂产品相比,ABSK091 耐受性更好。高磷血症是与 FGFR1 相关的主要不良反应之一,在 II 期研究中,患者每天服用 160mg ABSK091,并未观察到 3 级高磷血症,其发生率低于 10%。3 级以上的不良反应发生率低于厄达替尼和培米替尼。

由于ABSK091在临床阶段展现出良好的效果,今年2月份,和誉与百济神州就ABSK091联合百济神州的抗PD-1抗体替雷利珠单抗,用于治疗具有FGFR2/3基因改变的尿路上皮癌达成合作。此外公司还计划针对其他实体瘤进行ABSK091试验。2022年3月,美国FDA授予ABSK091治疗胃癌的孤儿药资格。

除FGFR,公司也在不断丰富其早期候选药物组合,以抓住肿瘤精准治疗发展的下一波浪潮。

ABSK071 是一种强效、口服生物利用度好、不可逆的小分子变异形式KRAS抑制剂。 KRAS是许多癌症类型(包括胰腺癌、结肠 癌及肺癌)中变异最多的肿瘤基因之一,约 30%的亟需有效治疗的肺癌患者会发生KRAS变异。ABSK071 在细胞增殖及靶向调节试验中均表现出对KRAS变异较强的体外活性。目前和誉已选定ABSK071为第一个临床前候选药物,且正在进行临床前研究。

全球化布局,肿瘤免疫治疗错位竞争抢先机

免疫治疗已成为肿瘤学最重要的研究方向之一,但在部分主流靶点上的竞争非常激烈。和誉选择了创新性靶点、治疗方法、PK/PD等赛道进行研究,从而避免了激烈的竞争。

在免疫治疗方面,和誉的核心候选产品为ABSK021和ABSK081。

ABSK021是一种口服、生物利用度好、选择性的有效小分子CSF-1R抑制剂,公司正在开发用于治疗多种类型的肿瘤学及非肿瘤学适应症。

CSF-1R在髓细胞(包括TAM)中表达,CSF-1R信号已被证明对巨噬细胞的募集、增殖、存活和极化至关重要。因此,专家认为CSF-1R抑制剂可能是各种癌症的潜在治疗选择,

包括TGCT、胰腺癌、结直肠癌、慢性移植物抗宿主病和ALS的成人患者。

在临床前研究中,ABSK021表现出更强的效力和选择性。在一项将ABSK021与培西达替尼进行比较的研究中,ABSK021在CSF-1R依赖性M-NFS-60细胞中表现出强烈的抑制作用,在KIT/FLT3/PDGFRA依赖性细胞系中表现出较弱的抗增殖活性。进一步的体外研究也显示类似数据。

目前和誉的ABSK021在美国已完成用于治疗晚期实体瘤患者的Ia期临床试验。Ia期临床试验数据表明,ABSK021具有良好的安全性及耐受性。此外在2021年7月,公司与曙方就ABSK021在中国内地、香港特别行政区及澳门特别行政区应用于非肿瘤神经系统罕见病适应症订立对外许可协议。

ABSK081则是多种癌症的潜在治疗方案,据弗若斯特沙利文数据显示,ABSK081是目前全球临床开发上唯一口服生物利用度好的CXCR4调节剂。其中CXCR4及其配体CXCL12有助于肿瘤微环境(TME),支持免疫逃避、新生血管生成及肿瘤转移。目前公司正在中国进行ABSK081联合君实的特瑞普利单抗治疗TNBC患者的Ib/II期临床试验。

普乐沙福是全球唯一上市的 CXCR4 拮抗剂,但尚未获批准用于肿瘤适应症。截至 2021 年5月,全球共有四项 CXCR4 拮抗剂处于不同研发阶段,而 ABSK081 是唯一口服生物利用度好的候选药物。ABSK081 在WHIM综合征和肾细胞癌治疗中安全性和有效性较高。不论是作为单药治疗手段还是联合治疗手段,ABSK081通常耐受性良好。疗效方面,ABSK081也显示出积极信号,即年度感染率降低和皮肤疣数量减少,同时,肾细胞癌患者的反应也有所改善。

结语

在当前资本寒冬季下,市场往往错杀了很多优秀的公司,而当前也是最好的挖掘时机,和誉就是这样一家极具发展潜力的公司。

从研发实力来说,和誉有6款处于临床阶段的候选药物和11项获得IND批准的药物,而上市初期为5款处于临床阶段的候选药物以及9项获得IND批准的药物,短短半年内,公司多款产品研发取得积极进展,充分说明公司研发实力不俗。此外,公司与礼来强强联合,作为一家仅成立6年的创新型企业,和誉能与礼来共同开发早期创新型产品,充分说明业内对和誉研发实力的认可。同时,公司的人才团队也在逐渐壮大,管线的推进亦有保障。

再看公司的在研管线,不管是在肿瘤精准治疗领域还是肿瘤免疫治疗领域,和誉的产品基本上为first in class或者best in class,并且实现全球化布局。另外,在CDE新政的指导下,国内创新“新生态”加速进化,行业面临“再分化”,只有具备研发first in class的企业才是最终受益的对象,和誉便是这类的企业之一。

除此之外,和誉也是被市场大幅低估的企业。截至2021年12月31日,公司的现金及银行存款高达人民币25.5亿元,折合港币约为31.37亿元。值得一提的是,公司在D轮融资后,估值便已达到7.23亿美金(折合港币56.57亿),而公司当前的市值仅34亿港币。如此来看,和誉的市场估值已经远远被低估。