基于优质的业绩,核心的竞争力和双碳目标下的时代发展红利,滨海投资(02886)正在向外界传递强烈的价值信号。

3月17日,快速发展的中国清洁能源运营商滨海投资公布了其2021年业绩。近年,滨海投资充分受益于全国天然气市场快速增长,其天然气业务逐渐遍布全国七省和两直辖市,拥有40家运营单位,这次又将交出一份怎样的“成绩单”?

稳健而优异,2021业绩再超预期

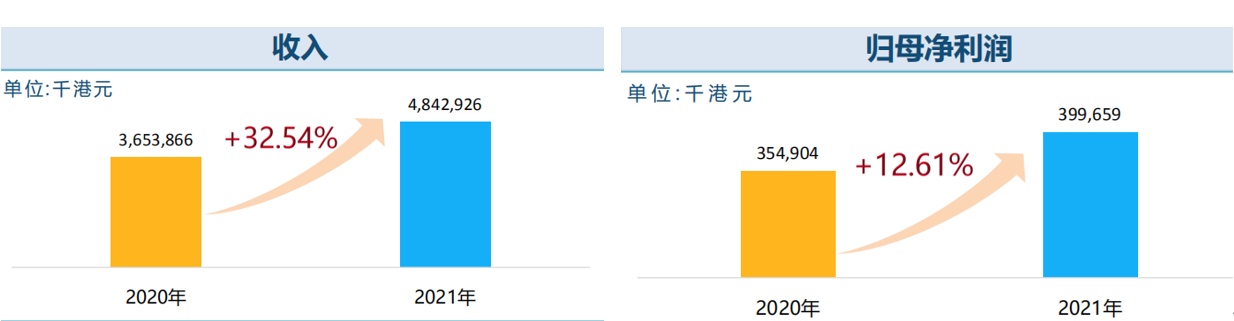

智通财经APP了解到,2021年内,滨海投资实现收入48.43亿港元,同比增加33%;毛利较2020年上升约41.8%达到8.55亿港元;整体毛利率为17.7%,较去年同期上升约1.2个百分点;公司拥有人应占利润4亿元,同比增加13%,该公司以稳健且优异的业绩表现,再次超出市场预期。同时,公司连续九年宣布分红,此次拟派发末期股息每股普通股0.090港元,派息比例达到30%,以回馈股东。

作为国内快速发展的清洁能源供应商,滨海投资通过四个业务部分运营,主要包括销售管道天然气、提供工程施工及天然气管道安装服务、天然气管输服务及罐装燃气销售等业务。针对于2021年净利润增长,滨海投资将其归因于在双碳目标及国家能源转型的大框架下实现了管道天然气销售、工程施工及天然气管道安装收入的稳定增长。

财报显示,截至2021年末,滨海投资的天然气工程施工与安装户数累计开发219.4万户,用户数的持续增长将为公司带来更多的客户资源。而管道天然气销量达约19.6亿立方米,同比增长约11%,其中管道气销量约12.5亿立方米,同比增长约23%,全年实现管输天然气约7.1亿立方米。

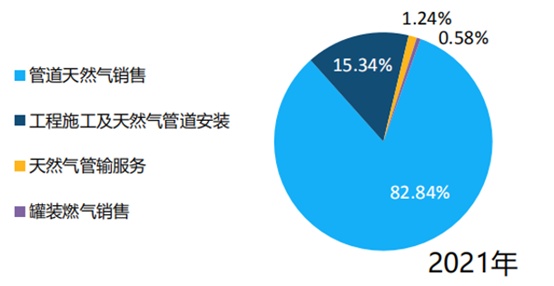

从收入结构上来看,公司的管道天然气销售业务仍为公司收入贡献82.84%的营收,期内,该业务收入呈现稳步提升的趋势,于年内,该集团管道燃气销售收入增加约37%至约40.12亿港元。

工程施工及天然气管道安装服务方面,滨海投资为用户提供集设计、规划、建设及运维为一体的清洁能源使用服务并收取对应的服务费用天然气。截至2021年末,集团累计城市中压天然气管网长度增加219公里至约3574公里。从收入上来看,滨海投资收取的天然气工程施工及安装服务增加约19%至约7.43亿港元。

此外,集团利用其广布的天然气管道网路为用户提供天然气输送服务并收取管输费。2021上半年内,滨海投资代输气量为7.11亿立方米,天然气管输服务收入约为6020万港元,持续稳健向好。

聚焦主营业务拓展,打造核心竞争优势

回首去年,公司不仅取得了财务上的稳步成长,更实现了自身核心竞争力上的迭新。2021年,该公司积极进行市场开拓,争取各项合作机会,为主要业务注入更多增长动能,于年内共计获得2个经营区域以及7个煤改燃或天然气供应项目。

细分来看,上半年,集团成功获得新天钢和高安恩捷科技等天然气供应项目,进一步延伸集团的燃气管网。下半年,公司不但恢复天津钢管天然气供应项目,更成功获取正阳煤改燃及东丽湖供热站等项目,配合环保治理政策落地执行的同时进一步持续扩大集团管道天然气销售气量,稳步增加销售利润,进一步强化及扩大滨海投资于国内燃气业务的市场占有率。

上述天然气设施配套建设、维护、天然气供应及煤改燃项目,将有助滨海投资扩大在天津及其他区域的市场占有率,持续扩大管道天然气的销售气量,稳步增加销售利润,同时亦将促进集团于经营区域内其他项目的开发,巩固集团在中国天然气的市场地位及影响力。

近年来,背靠我国北方庞大的天然气需求市场,以及良好的海港条件,天津已逐步发展为京津冀乃至我国北方的天然气供应保障枢纽城市。目前,国家管网、中石化、北燃、新天绿能在河北、天津在建、拟建LNG接收站众多,截至2024年,河北、天津总接收能力将增加2780万吨/年以上,进一步缓解京津冀等地区的天然气供应压力。

凭借大规模的油气田、储气库群、LNG接收站和向外延伸的输气管网,天津形成天然气产、供、储、销完整体系,在保障区域天然气供应、维护国家能源安全等方面发挥越来越重要的作用。输气管网、接收站和储气设施相互连通,形成上游企业共同保障,产业协同保证多方向多气源供应的格局,这为立足于天津的天然气企业提供了坚实的发展基础,便于协同上下游产业链。

而天津作为滨海投资的发展根据地,拥有广泛的终端客户资源,在滨海新区拥有400多公里的高压管线,高压管线系统整体输气能力在100亿立方米,目前管网利用率仅为约20%;天津市〝十四五〞规划又提出“坚持制造业立市,构建现代工业产业体系”,这为滨海投资深耕终端市场奠定了良好的发展保障。

因此,依靠天津独特的地缘优势,在泰达和中石化两位股东的双重支持下,滨海投资不仅在气源上有所保证,更有望通过上下游协同优势,降低购气成本,提升保障供应能力。这也使得公司能够先一步精准洞察国家和行业政策趋势,完善战略布局,共同促成此次靓丽业绩和长远发展。

此外,滨海投资还注重研发投入,通过自主研发、产学研合作、企业联合等研发方式组合发力,加快科技成果转化及外部业务拓展,提升自主创新能力。2022年3月,新落成的滨海投资研发中心大楼正式投入应用,整栋大楼共分为三层,规划总建筑面积1600平方米,其建设及投用,体现公司对科技创新工作的高度重视。

科技成果方面,公司申请知识产权共计90项,已授权知识产权共计62项,其中发明专利14项,实用新型专利37项,外观设计专利1项,软件著作权10项。其中多项已成功应用于燃气场站、燃气管网以及终端用户等多个场景,极大提升了生产效率,保障了安全运行。

值得关注的是,燃气安全是公司发展的基石,在多点推进经营业务发展的同时,滨海投资亦深知实现燃气安全、稳定供气的必要性。集团长期以来重视安全管理,加大安全投入费用,加速数智化转型步伐,建立燃气泄露报警监控系统、云安检系统、GIS系统等信息管理系统,为公司发展保驾护航。公司还将继续提升安全建设及信息管理系统,并一如既往地认真落实各项常态化倡导活动,将安全观念从上至下贯彻于日常作业活动中。

未来,滨海投资将持续加大研发创新力度,让自主研发、产学研合作、企业联合等研发方式组合发力,加快科技成果转化及外部业务拓展,不断提高自主创新能力,在应用中降本提质,以科技、安全、创新来共同支撑滨海投资的优质高效发展。

政策推动天然气发展,增值业务为第二增长极

从市场前景上来看,天然气在我国的能源消费占比有较大的提升空间。我国作为最大的能源消费国,但是能源消费结构仍以煤炭为主,占比56.6%。而我国的天然气在一次能源消费中的占比仅为8.18%,远低于全球平均数24.72%,和美国、日本等发达国家差距较大,天然气消费在我国还有较大的成长空间。

随着“双碳”的持续推进,天然气作为清洁低碳的化石能源亦得到了政策的支持,国家着力构建循环产业和清洁能源体系,国有资本增量逐步向绿色低碳产业倾斜。同时,城镇化的推进也带动了城燃业务的快速增长,因此,在政策、技术与资本共振的情况下,中国天然气产业仍然在持续向好发展,业内公司拥有巨大潜力,滨海投资正是其中之一。

在能源“双碳”目标之下,用户综合能源的节能需求将成为滨海投资下一个未来增长潜力点。燃气是居民的生活必需品,在此基础上,公司借助燃气行业独有的场景,增加和拓宽公司对消费端的触达面,从而迅速发展增值业务。截至2021年末,公司累计用户近220万户,预计2022年新增用户约为14万户,用户数的持续增长将为公司带来更多的客户资源,并为增值服务和多元业务的发展提供支持。

值得注意的是,天津未来科技城京津合作示范区项目有望成为公司探索综合能源应用业务的试点,2021年,公司持续开展区域内中压燃气管网和供热管网建设,已完成部分燃气配套施工建设,工程建设回款约2436万港元,同时已与多家用户单位签订配套协议,目前区域地热资源探矿权和采矿权已经设立,并纳入天津矿产资源开发利用“十四五”规划,这些作为新业务的切入点将帮助公司在未来将进一步开拓商业机会,发掘增量潜力。

未来,在持续扩大主营业务规模的同时,公司将主动开拓新业务,积极丰富收入来源,在增值服务方面重点发力。2022年,公司随着增值服务业务种类的增多,预期毛利目标将得到显著提升。当下,公司继续保持着规模成长,及时迎合终端用户潜在能源需求变化,在保证内生式稳定发展的同时,持续拓展多元业务版图。

综合来看,基于乐观的天然气消费前景及良好的增长预期,以及天然气对于中国双碳目标中起到的至关作用,综合考量业绩增长、公司发展路径、后续增长空间和市场需求,预期滨海投资将长期受益,未来成长确定性较高,值得长期关注。