智通财经14日讯,招商证券昨日(13日)发表报告表示,安踏(02020)继续乘上运动服装的浪潮,通过多品牌战略继续其主导地位。渠道调研显示板块17年二季度运动服装需求强劲;受到收入增长推动,预计17年上半年盈利同比增长17%。

招商证券表示,自2月份下调安踏股票评级后,安踏股价落后于市场表现,仅上升了8%。由于17年度业绩确定性高以及运动服装板块前景正面,并有17年上半年度业绩作为催化剂,将安踏股票上调至“买入”评级。

仍然是中国最好的运动服装公司。安踏在周一(10日)向招商证券简单地介绍了公司2016-2025年的策略,整体而言,招商证券表示相信集团有能力继续保持中国运动服装行业领导者的地位。集团将继续通过旗下核心品牌(安踏、斐乐、DECENTE)实现增长,希望9年的零售销售年复合增长达到14%,并完成1000亿元人民币的零售销售额目标。

虽然招商证券认为这一目标较为进取,但是考虑到安踏的执行力以及在行业内的主导地位,招商证券认为这也完全是可行的。

预计稳固的 17 年上半度业绩为进一步的催化剂。在收入推动下,招商证券预计17年上半年度盈利将同比增长17%。收入增长反过来将由多品牌战略和电商推动,其中斐乐和安踏儿童的收入增长分别为同比+40%(总收入的20%)和同比+30%(总收入的8%)。

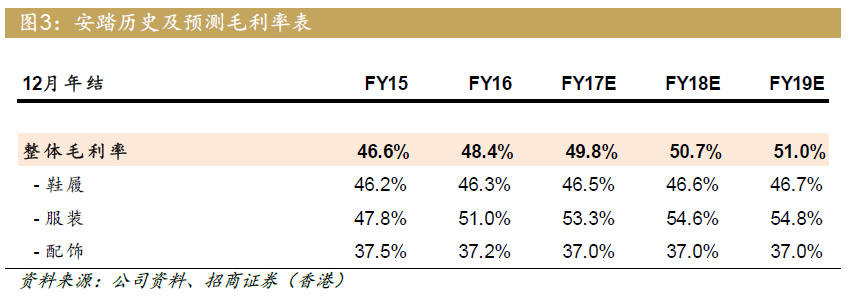

对于安踏电商,招商证券预计收入将同比增长+40%(总收入的13%)。17年上半年度毛利率扩张将继续(同比增长+1.3个百分点至49%),是来自斐乐的贡献上升,但将被销售、一般及行政费用抵消(集团增加了销售费用,用于提升品牌和新开门店)。

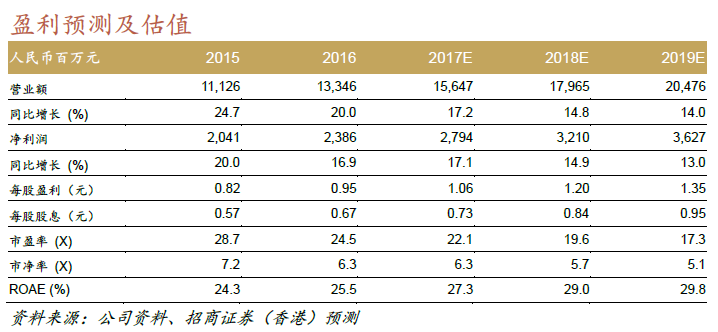

而17年下半年度,招商证券预计同样的情况将继续,其中盈利同比增长17%,以及在高基数基础上盈利正常化地同比增长15%。招商证券的17-19年度的每股盈利预测与市场共识的比较为-3%/-5%/-6%。

由于 17 年度行业信心提升,上调至买入评级。招商证券表示,6-12个月内股价有+10%上涨空间,并且由于市场对17年度运动服装板块的前景有信心,又有17年上半年度业绩作为催化剂,目前的下跌风险有限。

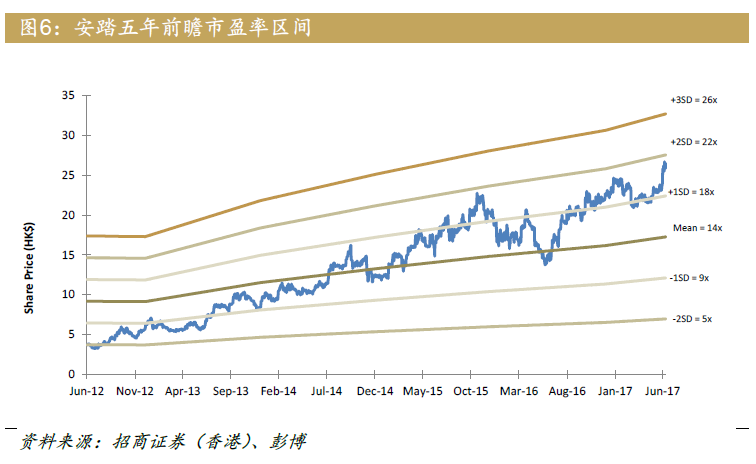

新的目标价为29.74港元,是基于招商证券将估值基期切换至18年度,维持了22倍目标市盈率和估值方法不变,根据高于安踏平均前瞻市盈率(14倍)2个标准差的基础计算得出,而运动服装行业的前景和安踏的领导地位证明这一估值是合理的。招商证券的目标市盈率目前也与耐克和阿迪达斯的平均值一致。