智通财经13日讯,海通证券发布报告称,融创中国(01918)有望迈向更高能级,上升融创中国6个月内目标价至23.26,维持“买入”评级。

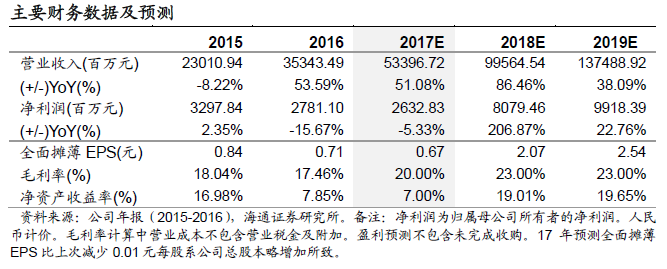

7月10日融创中国和万达商业联合公告,万达商业拟将旗下部分酒店和文化旅游地产项目转让给融创中国,合计建筑总面积为6221.9万平方米,可售面积为4973万平方米。报告中,根据现有数据,海通证券对融创公司2017-19年的营业收入及净利润等主要财务数据进行了预测。预测表格显示,2018年,融创的净利润将实现翻倍增长。

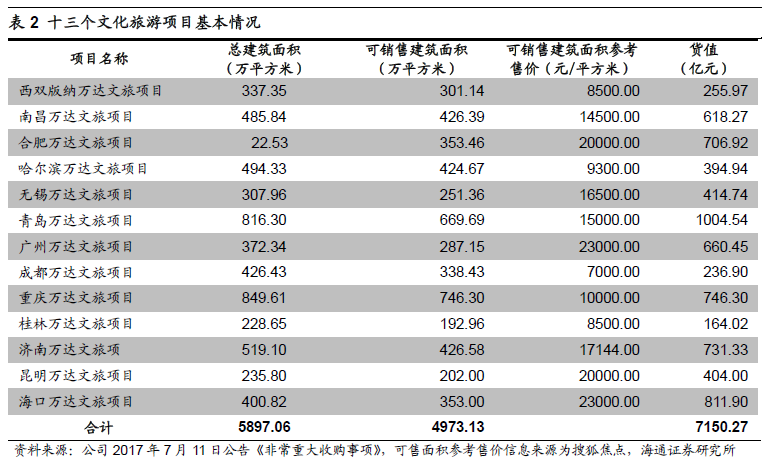

融创拟以632亿元获得万达13个文旅和76个酒店资产。根据7月10日融创中国和万达商业联合公告,万达商业拟将旗下76个酒店资产和13 个文化旅游地产项目公司91%股份以632亿元的价格转让给融创中国。其中13个文旅项目91%的权益转让价格为295.75亿元。13个文旅地产项目总建筑面积为5897万平方米,自持建筑面积为924万平方米,可售面积为4973万平方米(占比84%)。76个酒店100%的权益转让价格为335.95 亿元。酒店建筑面积合计324.9万平方米,总房间数22920个。

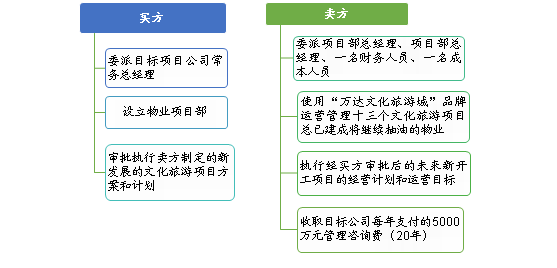

(买卖双方在后期经营的权利和义务)

融创中国有望迈向更高能级。如果本次收购成功,融创中国将获得大量文旅地产项目储备,可售权益建筑面积约4525万平方米,公司总土地储备有望达到1.2亿平方米。考虑13个文旅项目布局广州、海口、昆明、济南、重庆、成都等高能级一、二线城市,海通预测文旅项目可售货值约7150亿元(加权平均售价14378元每平米),权益可售货值为6507亿元。

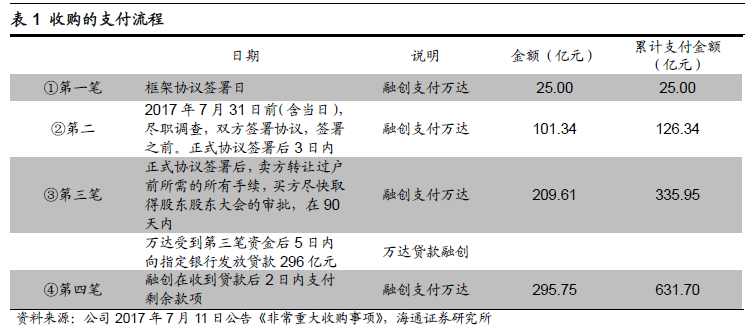

付款和交割流程对融创相对有利,潜在现金压力可控。根据公告,融创中国支付万达共分为四笔,其中前三笔在90天内累计支付335.95亿元。剩余296亿元为万达先向融创借款,融创再支付万达的方式完成。万达借给融创的296亿元借款为三年期,利率为银行三年期贷款基准利率。融创中国在签署框架协议后90天内的实际现金支出为335.95亿元。以上测算未考虑所收购资产账面现金情况,对企业真实资金压力有望小于预期。此外,2016年年报显示,融创账面现金及现金等价物为521亿。考虑2017年上半年合同销售额1118.4亿,海通称融创资金压力可控。

大并购时代下勇者成长。当前时代,行业强者恒强态势明显,大公司之间竞争激烈。融创中国属17H1前十梯队黑马,上半年销售1118.4亿元,同比增长86%。海通称融创全年有望冲击3000亿销售规模。融创公司业务规模快速提升,除得益于一二线城市布局以外,积极收购价值资产是实现业务快速扩展的重要因素。

风险:交易交割失败。