摘要

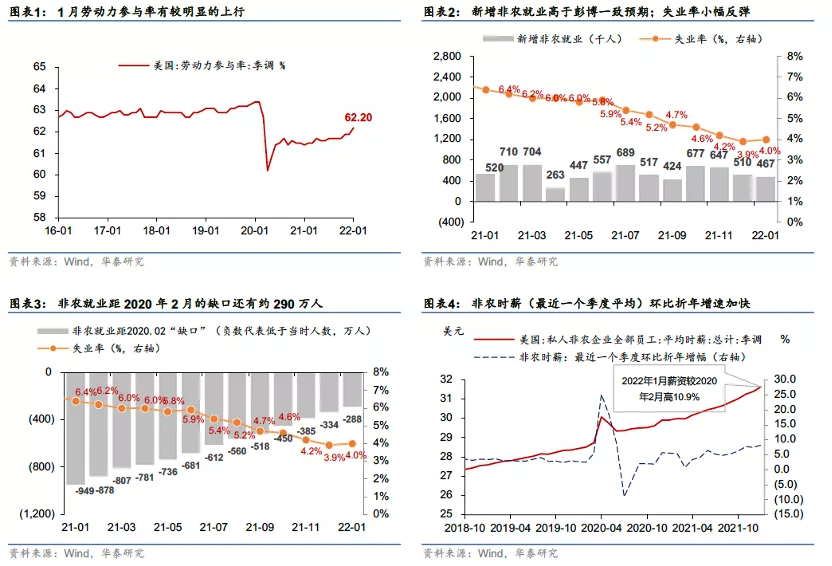

美国1月新增非农就业+46.7万人(季调后),大幅高于一致预期的+12.5万人;失业率“意外”小幅上升,原因是劳动参与率上升,劳工市场“供给”改善。1月份非农就业的季调因子(季节性,季调后-季调前)通常即为大幅上修,这次也并不例外(季调因子为+330万人)。美国劳动参与率有所改善,与薪资通胀“赛跑”——尽管目前非农薪资维持较高增速,但随着越来越多的居民开始“重返”求职市场,或可逐渐缓释薪资上涨压力。截至北京时间2月4日23:00,非农数据公布后,10年期美债利率由1.8%左右上行、突破1.9%。

美国1月份劳动参与率62.2%、较前值上行0.3个百分点,为2020年3月以来最高值,显示更多居民“重返”就业市场求职;失业率4%,较前值上行0.1个百分点。市场一直以来担忧劳工价格上涨压力加剧通胀“粘性”,最终迫使联储顺周期收紧的时间更长,对利率(上升)和经济的压力更大。而劳动参与率上升是可能的“惊喜”——此前在疫情、财政补贴等影响下,劳动参与率回升缓慢,若劳动参与率能持续恢复、那么劳工市场可以在“重启”和“通胀”之间实现某种程度上的“两全”。

有就业意愿的总人口(包括找到工作的和还在找工作的)较前值上行140万人,较2020年2月只低约80万人;其中就业人口环比上升120万人、待业人口环比上升约20万人;在财政补贴逐渐“退坡”情况下,可能有更多居民重新开始求职。截至1月第三周,全美持续申领救济金人数为163万人,已经低于疫情前水平。

1月份,服务业新增就业相对较强,或反映疫情影响有所缓和(重症率不高、新增确诊见顶回落)。1月新增非农就业人数较多的行业包括零售业(+6.1万人)、运输仓储(+5.4万人)、商业服务(+8.6万人)、休闲酒店(+15.1万人);休闲酒店业新增就业占1月总人数的32.3%,连续两个月成为主力贡献行业。1月新增非农就业较去年12月低4.3万人,但建筑业+制造业新增就业即较前值低5万人,而服务业表现相对较强。零售业新增就业较前值高2.1万人、运输仓储业较前值高2.9万人。

1月非农时薪环比+0.7%、高于一致预期的0.5%(前值0.5%);2021Q2~Q4非农薪资季度折年增速依次为6.4%、5.4%、6.2%,而去年11月~今年1月(最近一个季度)非农薪资折年增速进一步加速至8.2%。薪资通胀表现滞后于劳动参与率(或者说劳动力供给),而劳动参与率刚开始明显改善、后续有待观察其持续性。1月份,耐用品(+0.9%)、信息业(+1.3%)、金融业(+2.5%)、教育和保健(+0.8%)薪资环比涨幅相对显著,服务业薪资涨幅仍大于制造业。

非农数据公布后,联邦基金利率期货隐含联储加息预期小幅上行——最新数据隐含2022全年至少加息5次(+133bp)、3月份加息+35bp的预期——而1月FOMC会议后为全年加息+118bp、3月加息30bp。如我们在20220125《FOMC前瞻:联储短期“骑虎难下”》中所述,3月加息前的“数据敏感期”内,市场高度关注通胀预期的边际变化,短期内通胀数据继续高企,薪资涨幅居高不下;下一个重要数据是1月美国CPI(将于2月10日公布);3月议息前还将公布1月美国PCE(2月25日)、2月非农就业(3月4日)、2月CPI(3月10日)。

风险提示:美国就业增长不及预期;通胀涨幅高于预期。

本文选编自“华泰证券研究社”,作者:朱洵、易峘,智通财经编辑:张金亮。