摘要

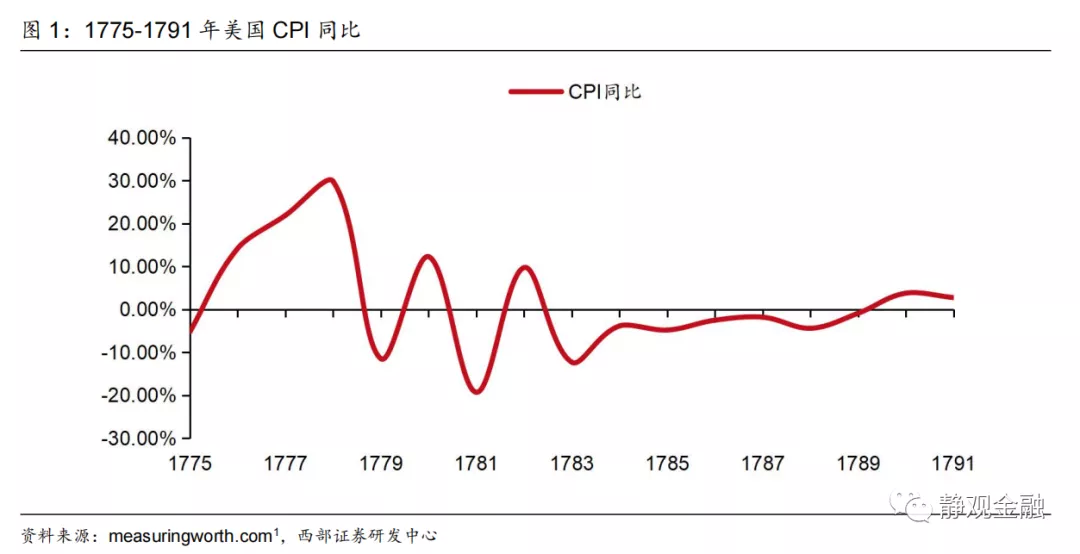

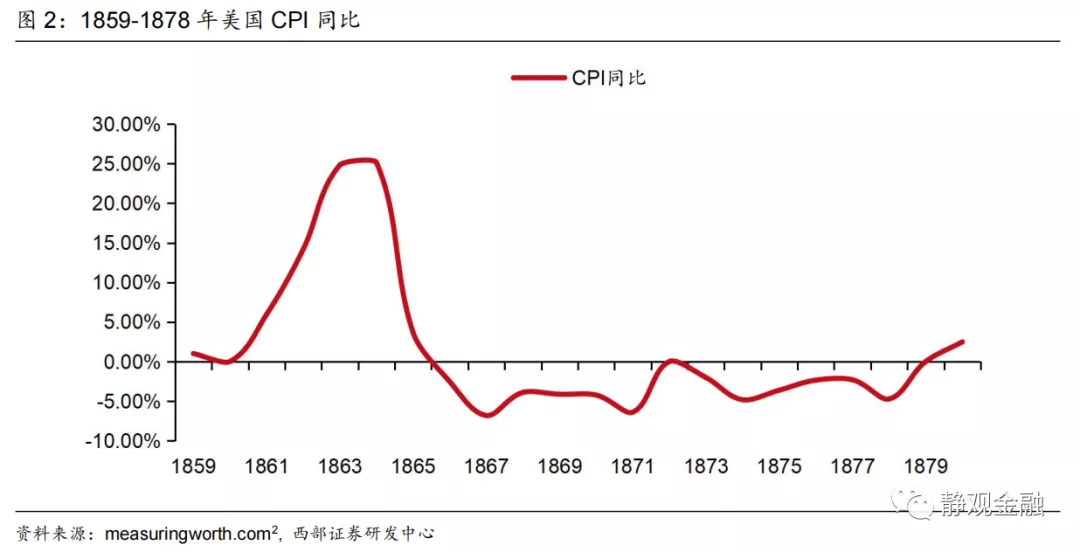

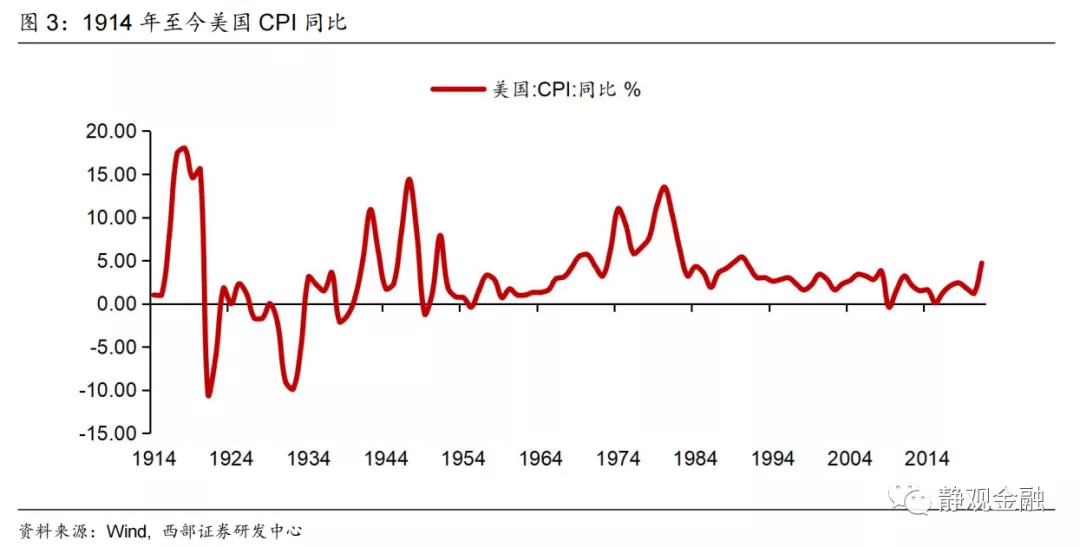

上世纪以来美国的三次高通胀。上世纪10年代以来美国经历过三次恶性通胀:1917-1920年、1942-1947年以及1974-1981年,但背景和特征存在极大差异。背景上,前两次恶性通胀均与战争有关;第三次恶性通胀则是经济内生性供需失衡的结果,两次石油危机和美元贬值推波助澜。特征上,第一次恶性通胀持续了3年左右,但未现反复;后面两次则一波三折。

美国70年代长期滞胀是需求强劲、制造业转出、供给冲击共振的结果,当下难以重现。首先,1970-1980年婴儿潮时期出生的新生儿转化为美国的“人口红利”,这批年轻人的崛起刺激美国了消费与地产需求。此外,60年代末到70年代初美国中产占比超过60%(当下则低于50%),并对美国消费形成了进一步地提振。但高成本导致美国制造业于70年代大规模转出。加上两次石油危机引发的供给冲击,以及美元贬值,美国才出现长期滞胀。当下,美国人口结构及中产占比都不可与70年代同日而语,加上拜登的新兴产业战略也将令制造业占比有所回升,进而美国不具备持续高通胀乃至滞胀的基础。

美国疫后高通胀更像战后,特别是一战后。1)疫后与战后都出现过货币超发,货币贬值推升本币计价实物资产价格往往是引发通胀的诱因之一。2)疫后与战后都出现了劳动力短缺,该局面又同时导致了工资上涨与生产不足两个结果。3)房价大涨也是战后与疫后的共性。4)疫后通胀走势与战后是否存在差异?一战及二战后的美国通胀特点均是:战争期间持续走高,战后急速回落。与此不同,疫后全球各区域恢复节奏存在差异,进而通胀在经历了持续走高后,回落期或呈现逐步放缓的特征。

那么,问题来了,疫后美国高通胀持续至何时?早则Q1,迟则Q2;下半年美联储加息紧迫性料将有所缓和。

1)战后高通胀会在货币供给脉冲结束、劳动力回归后自然消退。对照一战与二战,一旦疫情对就业和生产端的约束解除,全球以及美国的高通胀压力将自然缓解。假若奥密克戎对于美国乃至全球的影响是加速群体免疫,那么今年年内美国通胀压力就将得到有效缓解。

2)美国高通胀的三个支点:能源、疫后就业矛盾以及房租,上半年皆有望迎来拐点。能源同比拐点已现;2021年8-12月职位空缺及离职率进入平台,“时薪—通胀”循环接近拐点;绝对多数中低收入群体已回归就业市场,低价代步工具“二手车”需求或已(接近)迎来拐点;CPI居住分项或于Q2触顶。

3)难以确定原油走势节奏、全球实现群体免疫的时点以及疫情演绎,因此仅能大致判断美国通胀拐点大概率出现在上半年,早则Q1、迟则Q2。进而,下半年美联储加息的迫切性也将有所缓和。

正文

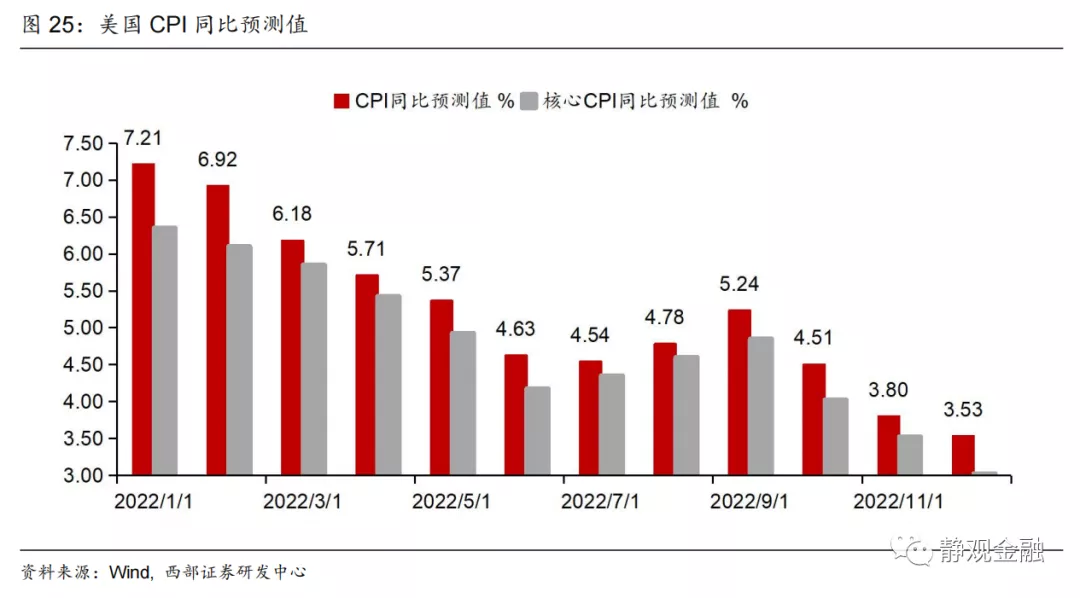

回到2020年底,相信很多朋友对我们当时提出2021年美国CPI有望破6的观点仍有深刻印象,但彼时这个观点也承受了诸多挑战。而站在当下,我们想在本文中讨论的是美国通胀何时降温。我们从上世纪以来可类比的三次高通胀说起。

一、上世纪以来美国的三次高通胀

(一)18世纪以来美国再通胀案例以及上世纪以来的三次高通胀现象

18世纪至疫前美国有11次再通胀案例,分别为:美国独立战争期间(1776-1778年)、南北战争期间(1861-1864年)、一战后(1916-1920年)、二战后(1946.Q3-1948.Q3)、1965-1969年的温和再通胀、70年代两次石油危机期间的高通胀(1972.06-1974.12、1976.11-1980.03)、80年代后期的温和再通胀(1986.12-1990.11)、亚洲金融危机后的温和再通胀(1998.02-2000.03)、2002-2008年的再通胀(经济滞胀)、金融危机后的再通胀(2009.07-2011.09,经济滞胀)以及2016-2018年的温和再通胀。

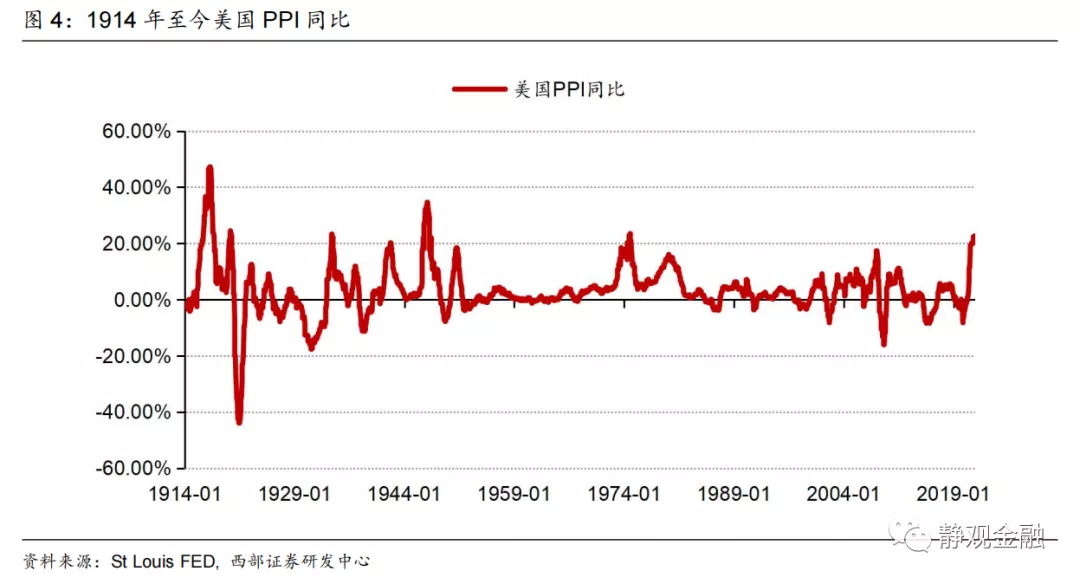

假若以CPI同比破10%、PPI同比破20%作为高通胀甚至恶性通胀的标准,那么上世纪10年代以来美国经历过三次恶性通胀:分别出现在1917-1920年、1942-1947年以及1974-1981年。但是这三次恶性通胀的背景和特征存在极大差异。背景上,前两次恶性通胀均与战争有关;第三次恶性通胀则是经济内生性供需失衡的结果,两次石油危机和美元贬值推波助澜。特征上,第一次恶性通胀虽然也持续了3年左右,但未现反复;第二次与第三次恶性通胀则一波三折。

(二)美国再通胀的诱因分类:供给冲击、输入型通胀与复苏型通胀

一般来说,通胀分为需求拉动型(包括复苏型通胀)、成本推动型(供给冲击、输入型通胀等)以及流动性超发型通胀。由于实体产业不断向外转移,因此美国的成本推动型通胀比较多的来自输入型通胀层面。但日本经验告诉我们,在低资本回报率与资本自由流动的前提下,货币超发这一单一因素很难对发达经济体实物资产通胀水平造成实质性影响。纵观历史,美国再通胀包括四类:一是独立战争和南北战争时代美国的高通胀与高债务及信用体系紊乱有关,但对当前经济不具参考性;二是类似一战、二战期间由战争冲击供给引发的高通胀;三是类似上世纪70-80年代及金融危机前后的输入型通胀;四是需求恢复,也就是复苏型再通胀。

二、疫后的高通胀更像历史上哪个阶段?

(一)70年代的长期滞胀并不会重现

1、美国70年代长期滞胀是需求强劲、制造业转出、供给冲击共振的结果

我们在9月15日报告《为什么说美国尚不具备持续高通胀甚至滞胀基础?》中指出,上世纪70年代美国有两段持续时间较长的滞胀期:1)1973年Q1到1974年Q4,美国实际GDP同比从7.6%降至-2.3%,CPI同比从3.4%升至12.3%;2)1978年Q4到1980年Q1,美国实际GDP从6.7%降至-0.8%,CPI同比从8.3%升至14.8%。就70年代美国两次滞胀而言,多数声音认为是两次石油危机的结果,但这并非主要矛盾,原因在于需求低迷时供给收缩引起的价格上涨并不能持续、反而容易引起衰退,只有需求强劲时供给收缩才能出现长期滞胀。我们认为70年代美国出现持续滞胀是需求强劲、制造业转出、供给不足共振的结果。

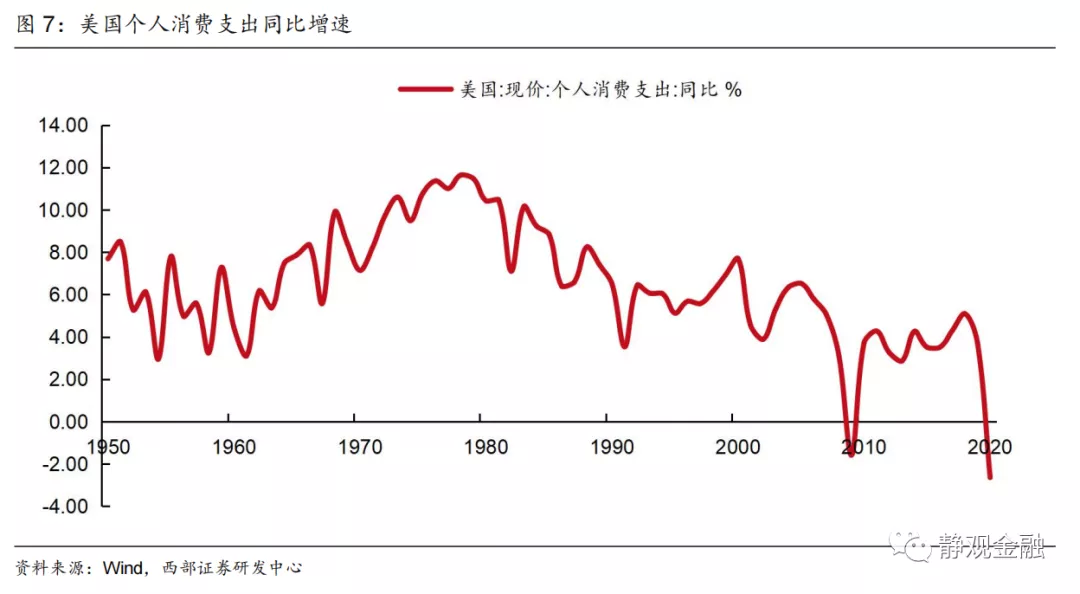

首先,需求强劲与婴儿潮带来的人口红利、中产占比高两因素有关。1946-1964年的婴儿潮时代美国共有7590多万婴儿出生,粗出生率(出生人口/总人口)始终保持在2%以上。1970-1980年婴儿潮时期出生的新生儿转化为美国的“人口红利”,此间美国劳动力人口(15-64岁)占比从61.9%持续回升至65.8%,而劳动力人口中15-34岁人口占比始终保持在40%以上且一路攀升至1979年底的50.9%。这批年轻人的崛起刺激了美国消费与地产需求,1970-1980年名义个人消费支出同增保持两位数上下。此外,受益于劳动力人口占比持续攀升,上世纪60年代中后期到70年代美国地产销售与开工增速中位数始终保持较高水平。具体来看,1967-1977年美国新屋开工同比增速均值为8.9%;1980年-2007年美国新屋开工同比增速均值为1.1%;2009-2021年美国新屋开工同比增速均值为6.8%。

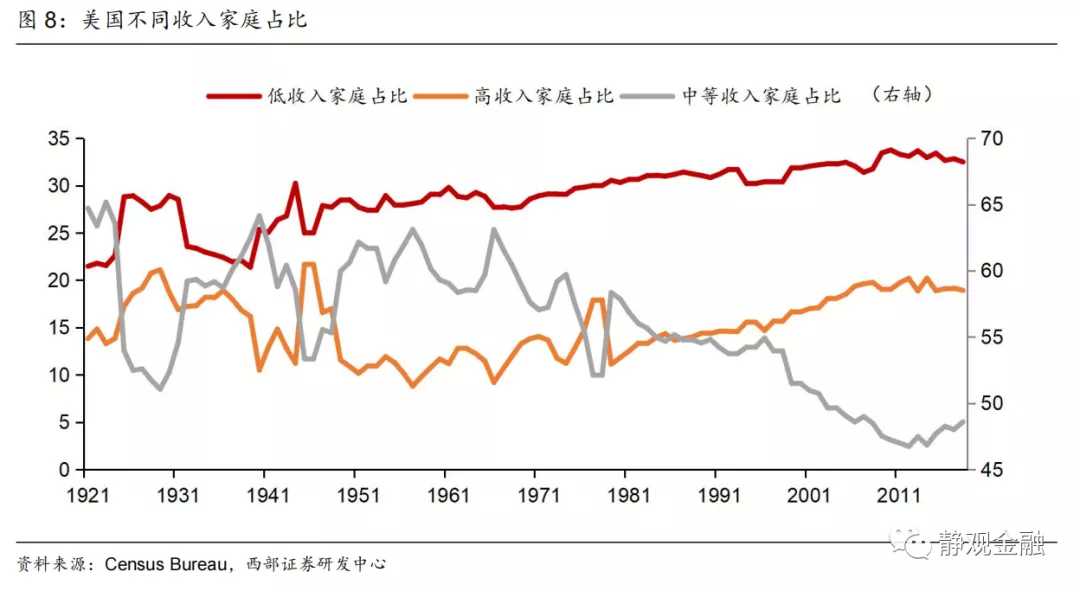

此外,始于大萧条后由罗斯福开启的大政府时代也一直延续到70年代末,此间美国中产占比不断上升。同样在60年代末到70年代初美国中产占比超过60%(当下则低于50%),并对美国消费形成了进一步地提振。总体来看,婴儿潮推动的劳动力人口占比大幅上升叠加中产占比较高令美国70年代需求强劲,消费亦渗透到汽车、房地产等行业,易于形成需求拉动型通胀。

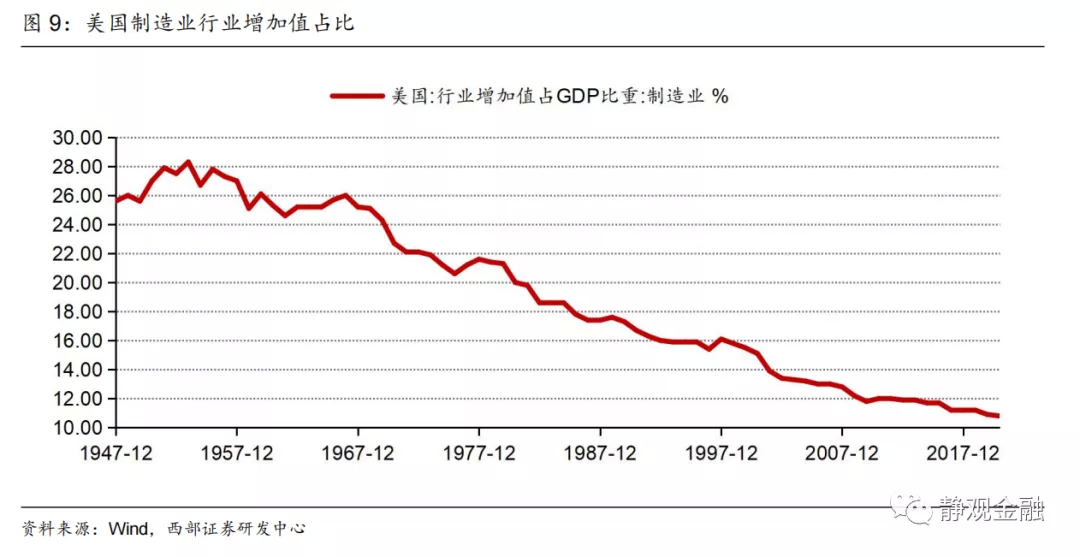

假若需求保持强劲,经济因何有“滞”?我们认为这与70年代美国制造业大规模转出有关。1966年美国制造业行业增加值占比仍有26%,1980年已经降至20%。其中原油价格大涨令日本的节油车型更受青睐,美国汽车行业增加值自1965年高点2.7%降至1980年的1.2%。

此外,供给冲击和美元贬值加剧了上世纪70年代美国滞胀形势。上世纪70年代OPEC两度大幅收缩原油供给:一次发生在1973年10月,另一次是1978年底到1979年伊朗停止原油输出。在此背景下,国际石油供给骤减、油价暴涨,原油等上游商品的供需矛盾令美国(石油进口国)出现高通胀乃至滞胀。两次石油危机期间美国CPI能源分项同比高点分别为33.7%和47.2%,同期CPI同比分别录得11.9%和14.6%。除石油危机之外,1972-1974年气候异常造成世界性粮食歉收,而前苏联以低价向美国和其他西方国家采购粮食,并导致世界性粮食危机也是生产端受阻的因素之一。截至1974年底全球粮食价格相对1972年初翻了3倍。美国国内农产品价格也大幅上涨并且成为了拉动当时国内CPI的因素之一。再者,1971年8月15日美元与黄金脱钩后美元指数大幅贬值也加剧了美国的输入型通胀。

2、当前美国不具备70年代持续滞胀的条件

综上所述,70年代美国持续滞胀有两个内生性因素,一是建立在人口结构和购买力基础上的强劲需求,二是多重成本推动下的制造业持续转出。而上述因素在当下不复存在。首先,未来10年美国20-64岁(泛劳动力年龄段)人口增速将进入阶段性回升趋势。但此间美国劳动力人口增速显著低于上世纪70年代水平,因此消费需求将不及70年代强劲。同时目前美国社会结构处于极端状态,贫富分化形势加剧、中产占比降至历史极低水平。无论是从年龄结构还是收入结构看,未来美国内需不差,但不及70年代强劲。

此外,疫情不仅扭曲了短期经济结构,也令各国均体会到了供应链“卡脖子”的风险,并推动各经济体不得不实施宽财政。尽管重塑传统制造业难上加难,但大力发展绿色经济与数字经济等新兴产业则成为减少对外依赖、防止未来继续“卡脖子”的重要契机,也成为各国财政的发力点。我们认为与奥巴马及特朗普时代不同,拜登或已放弃传统制造业回流,而是将长期战略定位为通过大规模财政刺激助力新兴产业令美国制造业重获新生。2021年3月3日美国白宫发布的《InterimNational Security Strategic Guidance》[3]就彰显了拜登政府提振美国制造业的决心。在地产、基建与新产业政策等因素共振下,未来数年的美国不仅不会重蹈上世纪70年代制造业大规模转出的覆辙,其制造业占比还有望迎来提升。

(二)美国疫后高通胀更像战后,特别是一战后

相比之下,美国疫后的高通胀更像是多重供给冲击与货币超发共振的结果,这种局面与战后类似,特别是一战后。

1、疫后与战后都存在货币超发现象

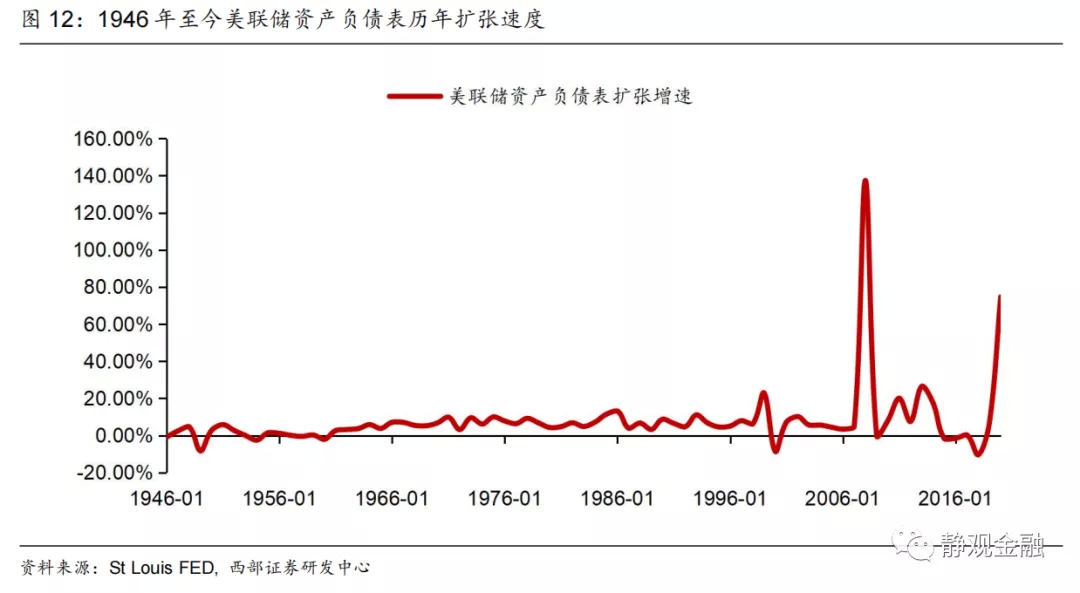

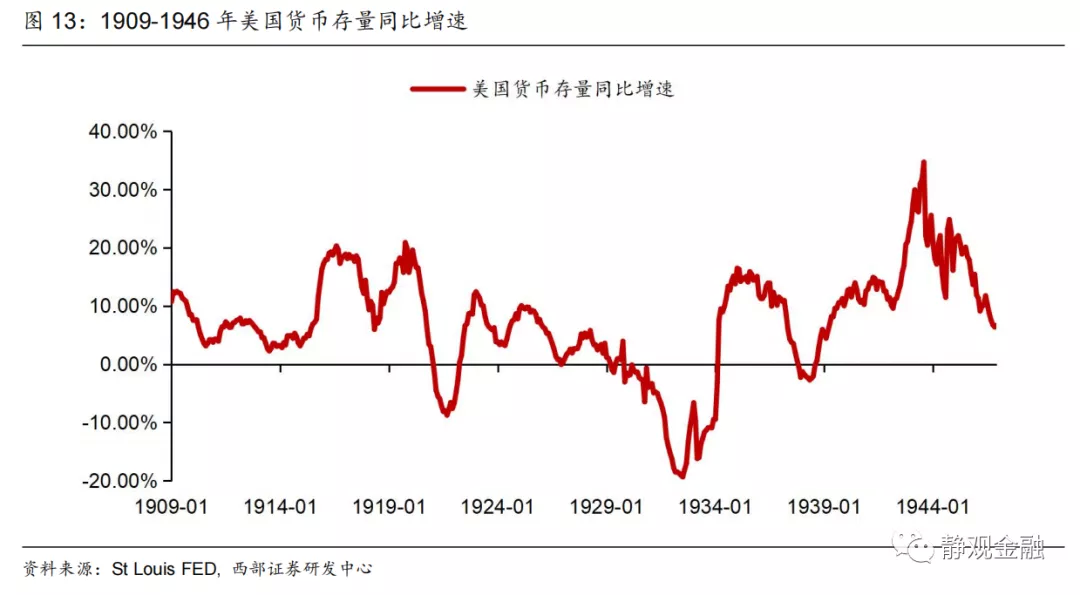

疫后与战后都出现过货币超发,货币贬值推升本币计价实物资产价格往往是引发通胀的诱因之一。当前美联储资产负债表总规模高达8.9万亿美元,为疫前(2019年底)的2.1倍。与此类似,如图13所示,1910-1946年间的非战期美国货币存量增速往往在10%附近,但一战期间的1916-1917年以及1920年该指标接近了20%,二战期间的1942-1945年该指标均超过了20%。

2、疫后与战后都存在因劳动力短缺导致的劳动生产率下降及工资上涨

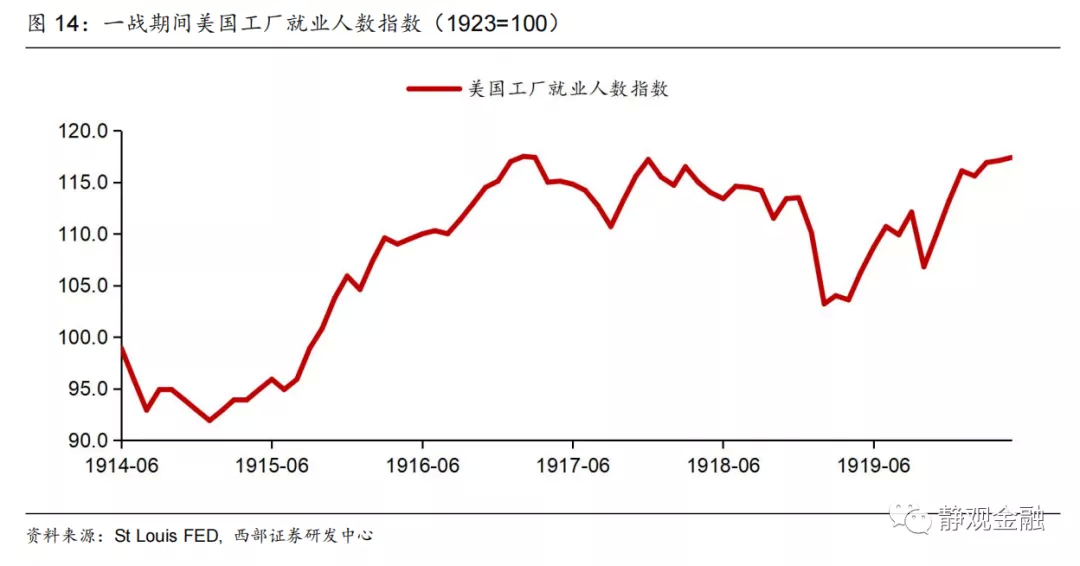

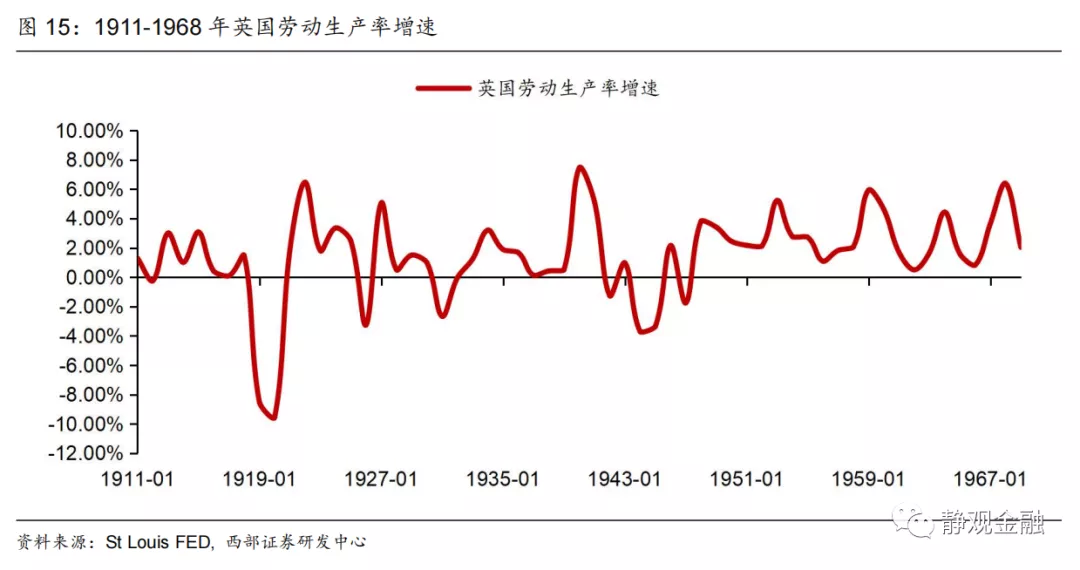

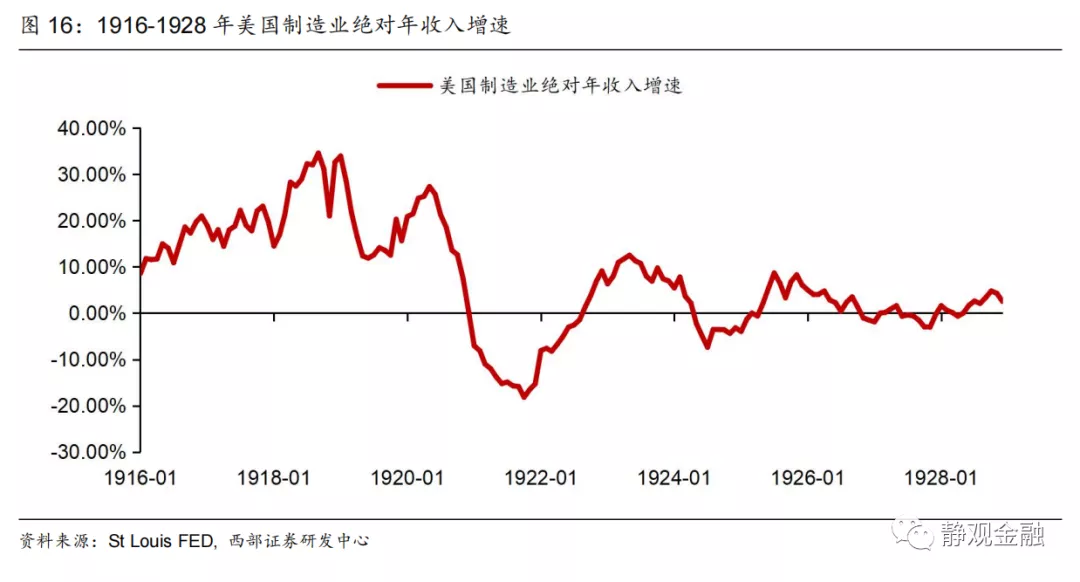

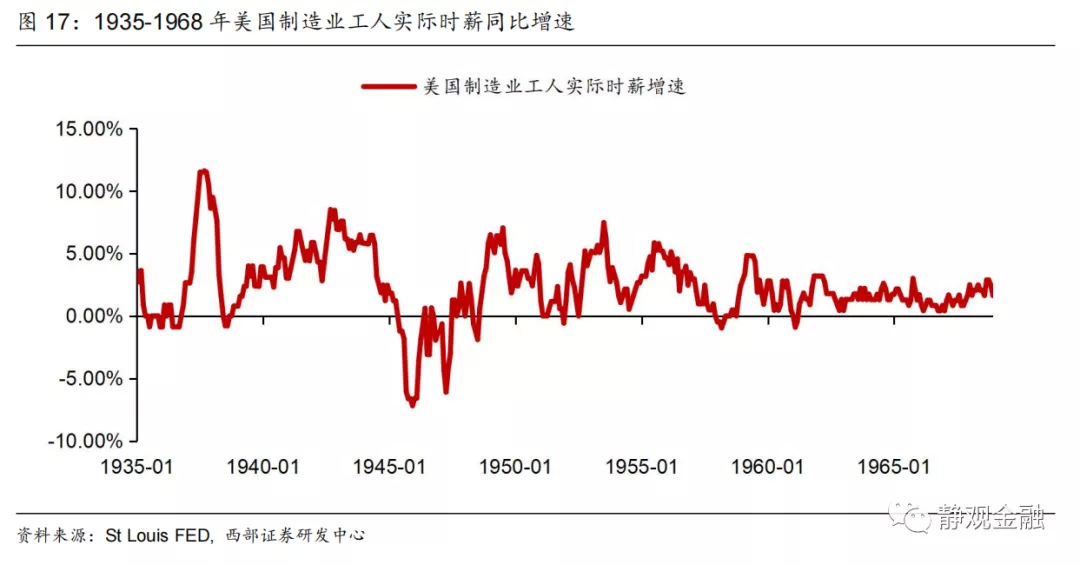

疫后与战后都出现了劳动力短缺,该局面又同时导致了工资上涨与生产不足两个结果。一战期间,美国于1917年正式参战,如图14所示,1917年Q2开始美国工厂就业人数开始下滑,这种局面自1919年一战结束后才彻底扭转。二战期间,由于罗斯福新政大获成功,且此间正值美国城镇化率加速期,因此国内生产较为景气,并未因战争导致劳动力短缺。但如图15可知,一战、二战期间英国都出现了劳动生产率的持续下滑,大概率是青壮年男性参战约束生产的结果。由于一战和二战涉及全球多数主要经济体,因此此间全球劳动力短缺、生产率受到冲击,工资上涨也具有普遍性。如图16-17可知,一战、二战期间以制造业为代表的美国劳动者薪酬增幅都显著高于战争前后。当然,工资上涨亦与货币超发有关。

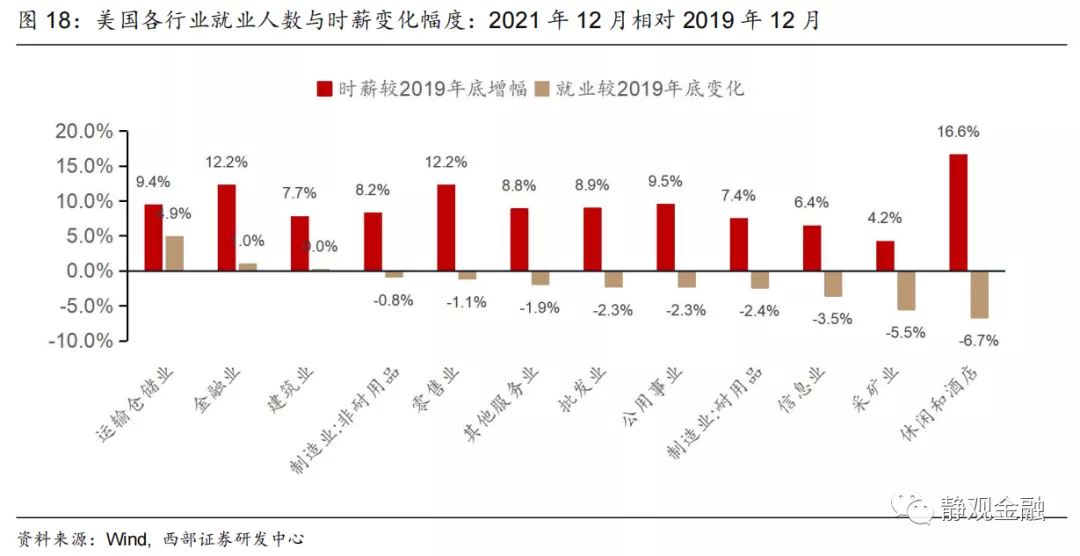

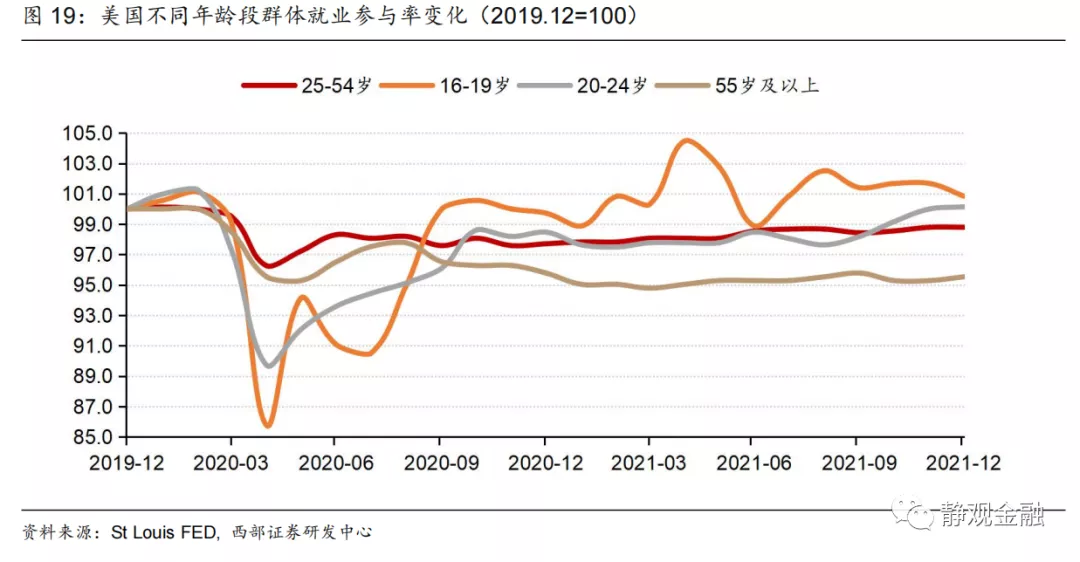

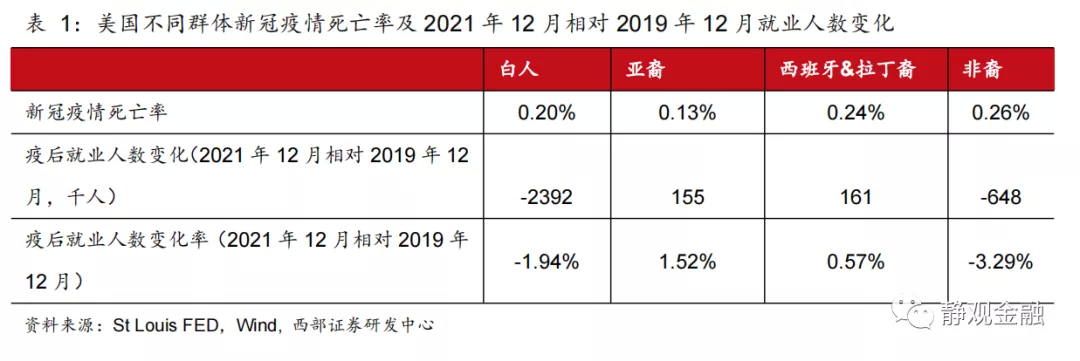

回到当下,疫后在需求膨胀的同时,疫情导致美国劳动力出现结构性“短缺”以及由此引发的生产供给不足及工资大幅上涨。截止2021年12月,美国非农就业人数仍较2019年12月低296.8万人。尽管经济恢复过程中就业人数慢慢回升实属正常,但两点证据可以说明疫情以及疫后补贴政策对就业结构与就业意愿存在较大影响。首先,如图18所示,与疫前相比休闲酒店从业者降低了6.7%但运输仓储业从业者增加4.9%,这一反差确实与疫后(财政补贴下)民众生活方式有关。同时,休闲酒店及零售业从业人数下滑的同时还对应着时薪的两位数增幅,表明疫情明显掣肘了需要面对面接触的服务行业就业。另外,由图19及表1可知,与疫前相比,疫后不同年龄和种族就业意愿也存在较大差异,这种差异大概率无关需求与薪资,不同年龄的就业恢复差异大概率与疫情有关,而不同群体的就业恢复差异则可能与疫情以及美国的社会保障制度等因素有关。

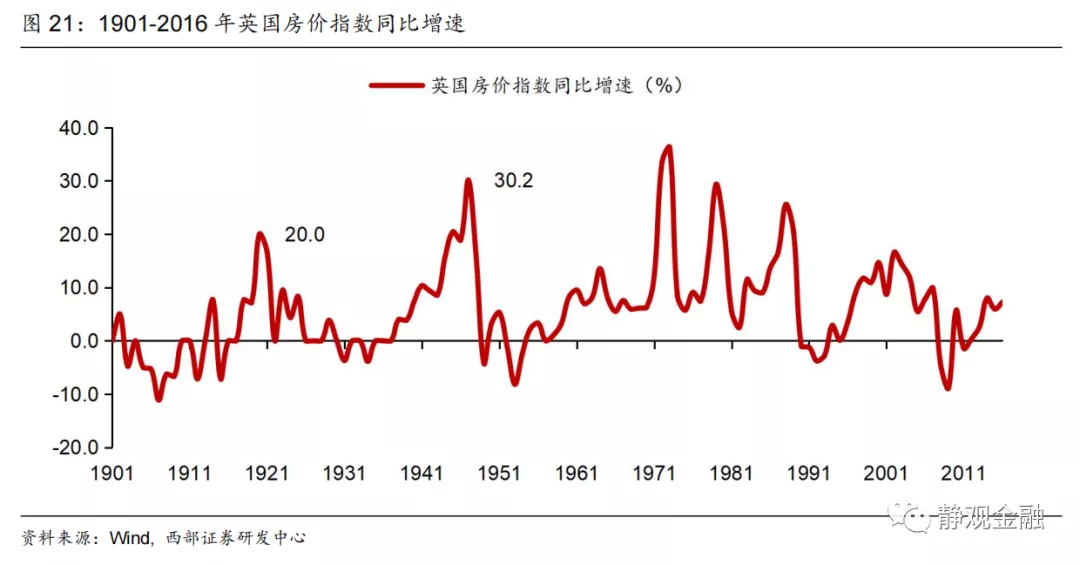

3、房价大涨也是战后与疫后的共性

我们在此前多份报告中提到,疫后全球出现房屋涨价潮,并且房租上涨也是美国高通胀的推手之一。事实上,一战与二战后全球也出现过房屋暴涨的局面。包括美国在内的多数国家60年代以前的房价数据可得性较差,此处我们仅以英国为例。如图21所示,1920年英国房价增幅高点为20%,1947年初则高达30.2%。并且一战后及二战后英国房价同比变化有两个特征:与90年代至金融危机前类似,房价上涨非常持续,但涨幅显著高于90年代至金融危机前类似;与70-80年代相比,房价涨幅高度类似,但比70-80年代的房价上涨更为坚决。换言之,一战与二战后的英国房价显现出快速、持续、大幅上涨特征,大概率与房屋供给跟不上以及货币超发等因素有关,这与疫后也极为相似。

4、疫后通胀走势与战后是否存在差异?

一战及二战后的通胀特点均是:先持续走高,战后急速回落。原因在于战争期间,供给冲击持续增强,但战后全球供给冲击会同步、立即消除并即刻形成反向脉冲。与此不同,疫后全球各区域恢复节奏存在差异,进而通胀在经历了持续走高后,回落期或呈现逐步放缓的特征。

三、那么,问题来了,疫后美国高通胀持续至何时?

我们从两个维度评估:一是战后通胀脉冲特征,二是当前美国高通胀特征。结论是,早则Q1,迟则Q2。

(一)战后高通胀会在货币供给脉冲结束、劳动力回归后自然消退

一战于1918年11月结束,美国货币存量增速拐点出现在1919年10月,一战后美国薪资增速拐点出现在1920年6月,高通胀持续到1920年9月,但1921年美国发生通缩。二战于1945年9月结束,美国货币存量增速拐点出现在1943年8月,但直至1945年8月后才降至20%下方;二战后美国薪资增速拐点出现在1942年9月、高通胀持续至1948年1月,随后逆转,1949年美国再次出现通缩。换言之,随着战争结束,货币供给的脉冲结束、劳动力回归就业生产约束解除,通胀压力自然缓解,甚至在高基数的影响下,战后2-3年后美国出现了短暂通缩。

目前美国时薪增速仍远高于疫前,以及供应链矛盾、物流压力等因素皆为高通胀的内生动力,其中供应链矛盾及物流压力都是疫情引发的结构性问题。这些因素与一战及二战后的情形极像。对照一战与二战,一旦疫情对就业和生产端的约束解除,全球以及美国的高通胀压力将自然缓解。假若奥密克戎对于美国乃至全球的影响是加速群体免疫,那么预计今年年内美国通胀压力就将得到有效缓解。

(二)目前美国高通胀的三个支点:能源、疫后就业矛盾以及房租

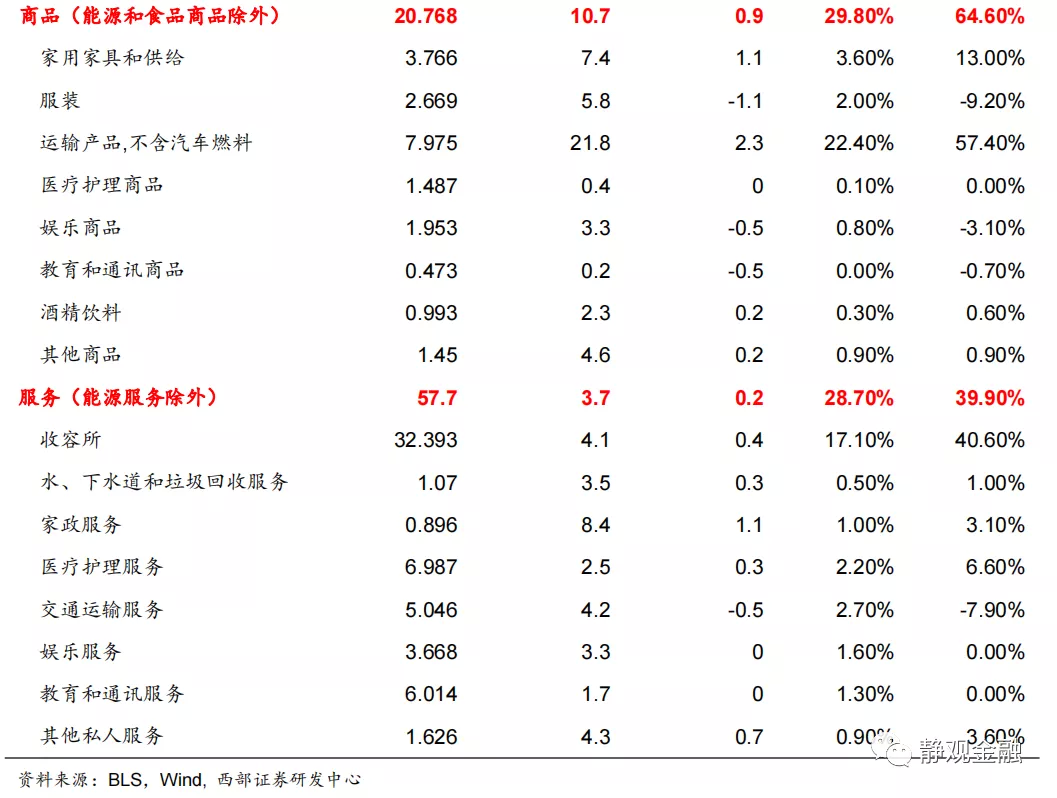

如表2所示,12月美国CPI同比为7%,其中能源分项、运输产品(不含汽车燃料)以及收容所(居住分项)三个分项贡献较为突出;此外,能源(能源商品与能源服务)、家用电具、运输产品(不含汽车燃料)以及家政服务四个分项同比增速高于CPI同比,是通胀的拉动项。首先,家政服务价格高企大概率是疫情所致,疫情过后该分项价格增幅将自然降温,加上该分项权重过低并不需要过多关注。另外,家用电具及供给作为地产后周期,其价格增幅大概率在地产销售平稳后回归低位,加上权重亦不高,因此也不再过多讨论。此外,我们假定当下尚未给美国造成通胀压力的分项今后也不会单独推动美国CPI创出新高。进而,寻找美国通胀拐点,我们仅需判断能源、运输产品(不含汽车燃料)和房租三个通胀分项的未来前景即可。

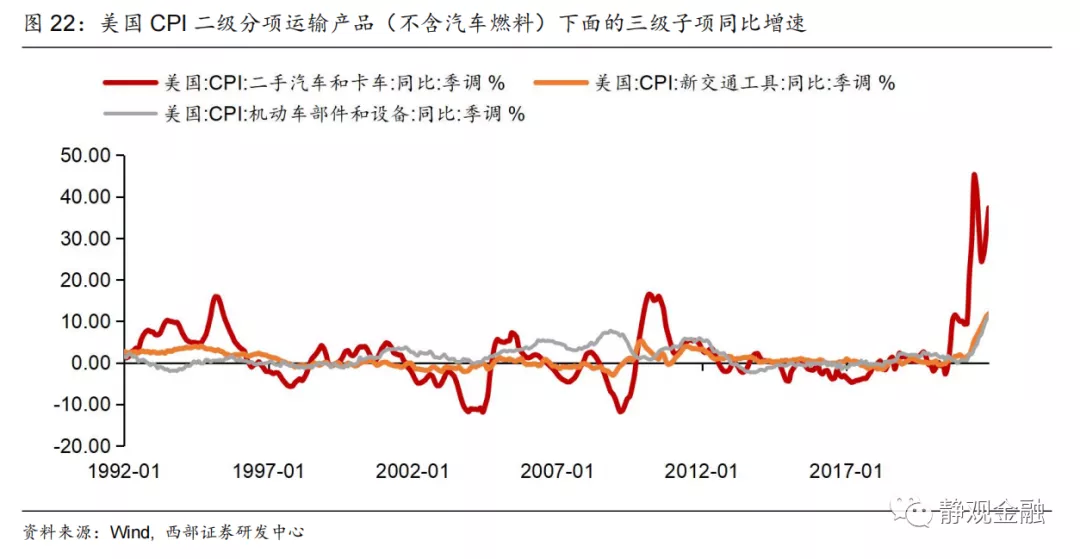

进一步看,为什么疫后美国运输产品会大涨?运输产品分项下包括新交通工具、二手汽车和卡车、机动车部件及设备,其中,在高基数背景下,12月二手汽车和卡车价格同比仍高达37.3%,其余两个分项同比则均不到12%。此前有观点认为二手车价格大涨是缺芯导致一手车供给不足所致,但我们认为二手车价格暴涨大概率与疫后中低收入群体回归就业市场有关。从高薪仍无法吸引就业者回归休闲酒店等服务行业的事实可以看出,疫情仍然是中低收入群体就业的约束。进而,疫前通过公共交通进行通勤的部分中低收入群体及学生疫后很可能会选择购买价格相对低廉的二手车通勤。去年下半年Delta与奥密克戎接踵而至则进一步刺激了二手车需求、推升二手车价格。换言之,二手车价格取决于短期内疫情变化以及回归就业市场的劳动力数量。

(三)美国CPI拐点:早则Q1,迟则Q2;但年内中枢仍然不低

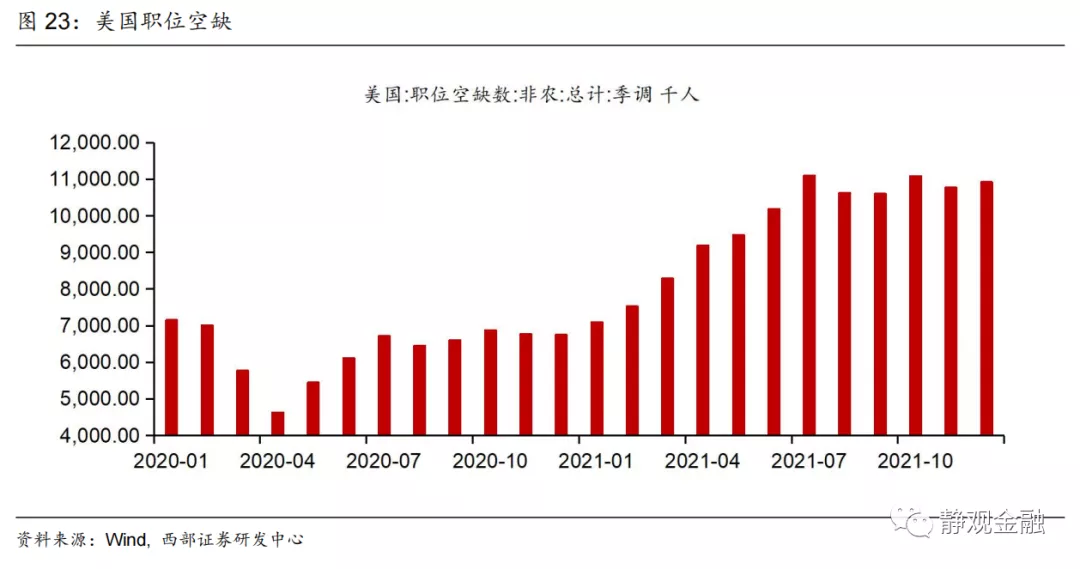

首先,美国目前已有7688.2万人累计确诊,加上有63.6%的美国民众已经完成疫苗接种,尽管二者存在交集,但美国大概率已经(接近)实现群体免疫。进一步看,经历了2021年1-7月职位空缺飙升后,8-12月该指标已经止升,同期离职率也保持在2.8%-3.0%区间未进一步攀升,表明就业供需矛盾有所化解。在此背景下,时薪同比增速进一步走高的风险有限。因此,疫情引发的结构性供需矛盾以及“时薪—通胀”循环或已(接近)迎来边际拐点。

此外,我们在此前的报告中提到,2023年原油价格破百概率极高,但油价涨幅终究会远低于去年高点。

再者,与疫前相比,目前美国尚未回归就业市场的劳动力仅为296.8万人,绝大多数已经回归就业岗位,进而二手车需求也已(接近)迎来拐点。

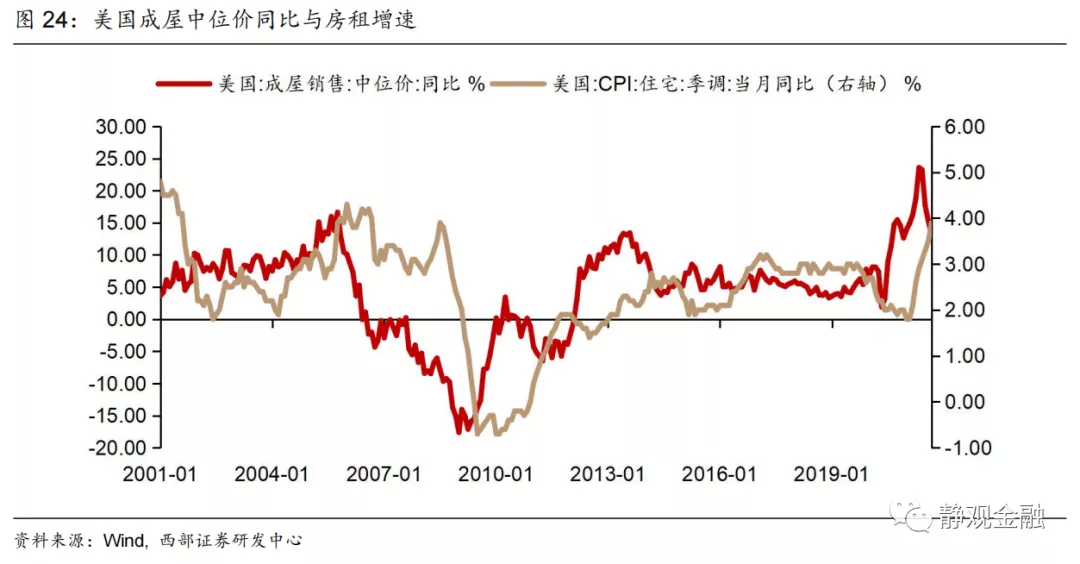

最后,我们在此前的报告中也曾强调房价增速是CPI居住分项的领先指标,领先大约1年。2021年Q2末美国房价同比增速已经见顶,进而今年中期CPI居住分项亦有望触顶。

但是,由于难以确定原油走势节奏、全球实现群体免疫的时点以及疫情演绎,因此目前仅能大致判断美国通胀拐点大概率出现在上半年,早则Q1、迟则Q2。进而,下半年美联储加息的迫切性也将有所缓和。