美股创近1年最大单日跌幅,紧缩和增长担忧卷土重来。

2月3日在连续反弹四天后,美股重回跌势,标普500指数跌2.4%,创下2021年2月以来最大日跌幅。我们认为主要有两方面原因,一方面,直接导火索是权重科技股业绩不如预期,facebook母公司Meta声称其日活用户首次出现下降、且在竞争压力下今年第一季度收入会不及预期。这表明随着疫情逐步缓和,此前部分科技股在疫情期间拥有的相对增长优势在逐步褪去。另一方面,政策紧缩继续“接力”,欧洲国债收益率大涨。继1月美联储鹰派之后,2月3日英国央行连续两次会议加息25bp,“大鸽派”欧央行也暗示不排除今年加息的可能,英国和德国10年期国债收益率均录得大涨。

美联储看待美股:不是不关心,而是跌得不够狠。

2022年以来美股持续调整,年内最大跌幅超过12%,但这并未阻挡美联储加速紧缩的决心。1月议息会议透露出年内最多可能加息7次、缩表可能提前至7月的鹰派信号。会后的新闻发布会上当被问及如何看待近期金融市场波动时,美联储主席鲍威尔表示需要看到金融市场状况出现"持续"或足够实质性的变化,以至于会危及美联储经济目标的实现,然后才会做出回应。那么股市要跌多少才算“足够实质性的变化”?还有其他什么金融市场的变化值得我们去关注?

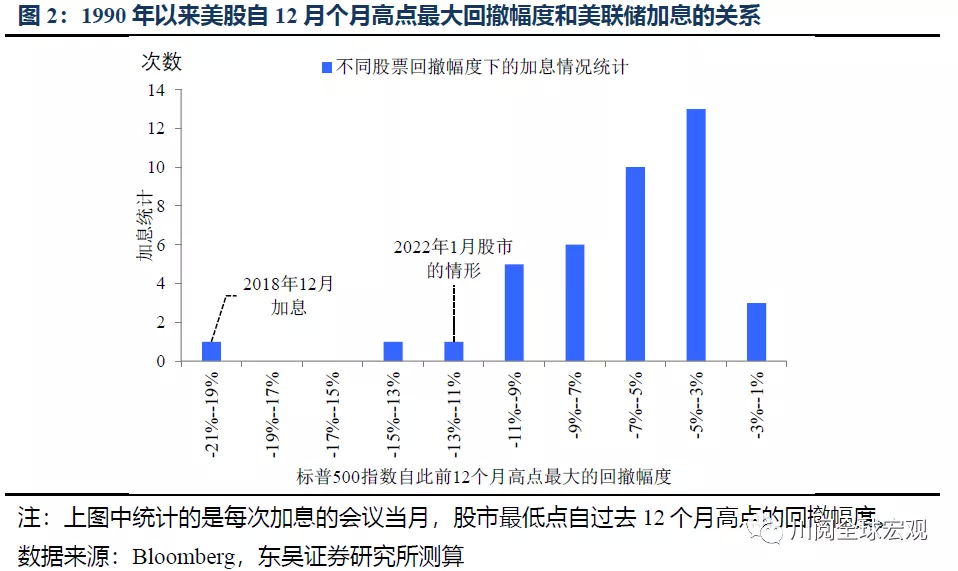

美股:回撤10%是一道坎,回撤20%是极限。我们从两个维度统计了美股回撤和美联储加息的关系。第一个是每次加息的会议当日,标普500自过去12个月高点回落的幅度(简称回撤幅度)(图1),第二个是每次加息的会议当月最低点自过去12个月高点回落的幅度(简称最大回撤幅度)(图2)。从历史来看,回撤幅度超过10%,最大回撤幅度超过15%,美联储会对加息等紧缩操作更加谨慎;而回撤幅度超过15%,最大回撤幅度超过20%,美联储没有再加过息,这一极端情形在2018年12月曾经出现过一次,有趣的是20%的跌幅也被认为是市场进入技术性熊市的门槛。

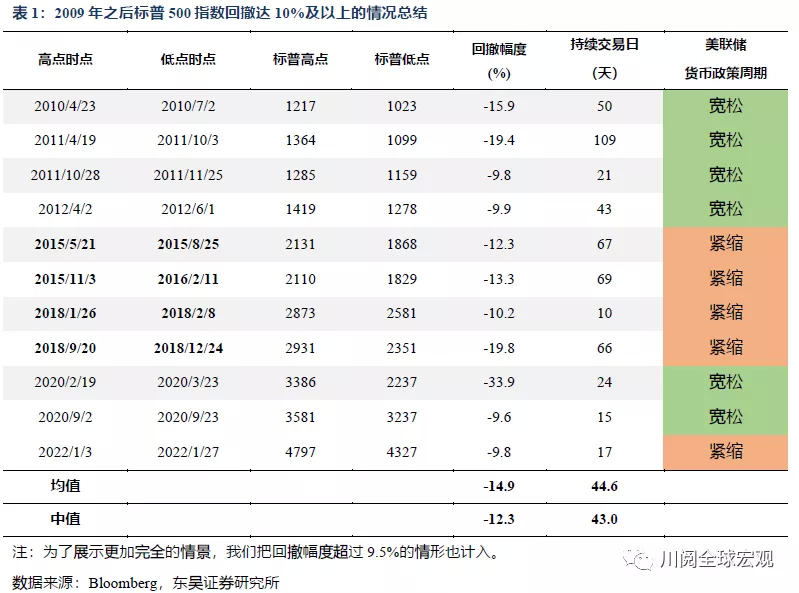

美联储:回撤超过10%,降低紧缩预期;回撤超过20%,停止紧缩。以史为鉴,我们回顾了2009年以来美股回撤达10%以及以上的情景,其中处于美联储货币政策紧缩阶段的有4次(不包含2022年1月)。主要集中在两个阶段:2015年下半年至2016年初美联储首次加息前后;2018年、上一轮美联储紧缩周期末期(表1)。当时美联储采取了什么行动?市场又是如何演绎的?

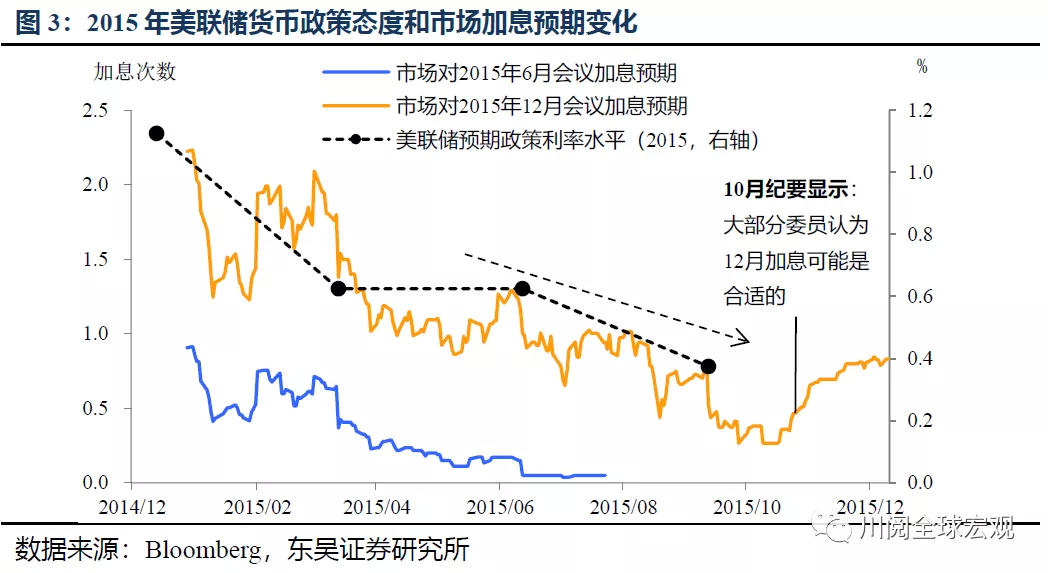

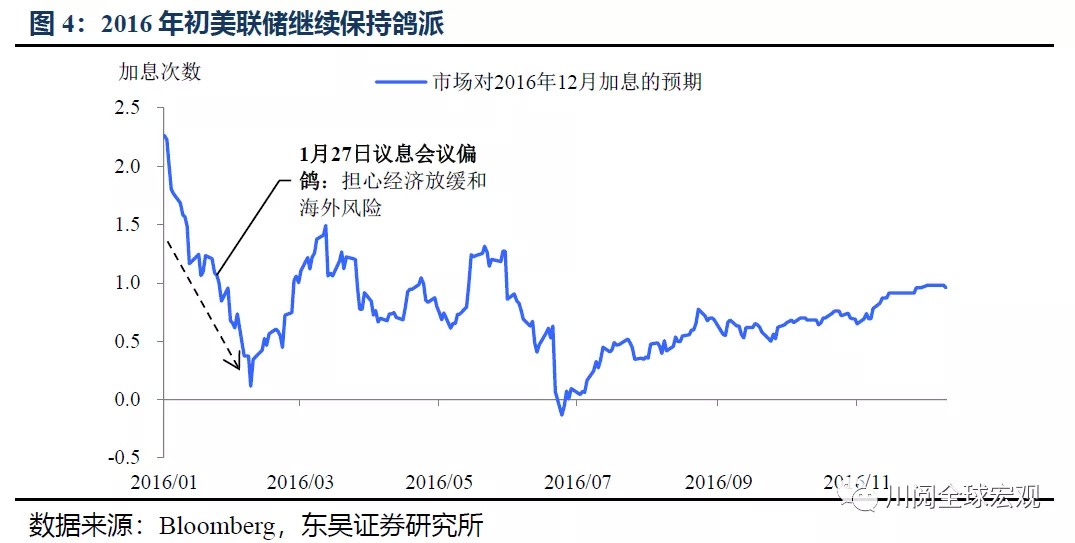

2015年至2016年:2014年10月美联储Taper结束,市场静待加息落地,2015年初市场的基本预期是6月和12月美联储分别加息1次。不过由于新兴市场动荡(比如中国经济下行,人民币汇率改革等)、原油价格暴跌,美国股市也震荡下跌,美联储的反应是持续降低加息预期,股市在9月企稳、10月反弹。直到11月初公布的10月会议纪要才透露2015年年内加息较为确定的信号(图3)。2015年12月首次加息后股市继续暴跌(背后也有人民币汇率贬值和中国股市“熔断”的影响),2016年1月美联储再放“鸽”,一度导致市场预期年内不加息,也帮助美股在2月完成企稳反弹(图4)。

2018年1月至2月:2018年1月底至2月初的美股大跌重要背景是美联储“进一步”加息的鹰派措辞叠加2月2日公布非农数据大超预期,美股下跌的低点出现在2月初,但整体跌势一直持续到3月底。在3月21日议息会议上美联储明显偏鸽。并未上调点阵图和释放年内加息4次的信号,直到股市稳住后的6月会议才上调利率预测路径。

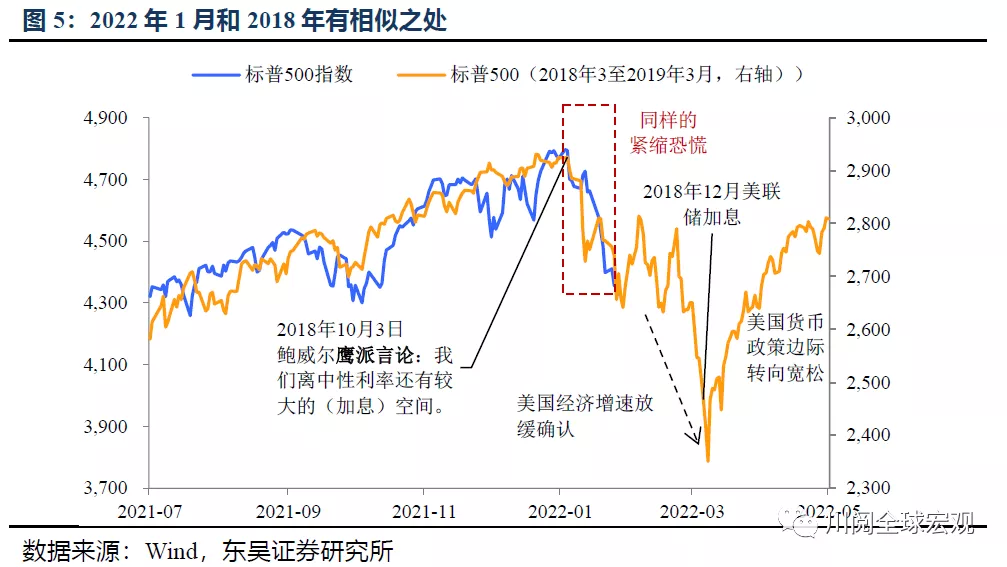

2018年12月:市场比较喜欢将2022年1月与2018年10月类比,从股市行情确实有类似之处,2018年10月3日鲍威尔接受采访中表示“离中性利率还要较大的(加息)空间”开启了美股暴跌的行情,12月最后一次加息后,2019年货币政策重回宽松,股市也随之反弹(图5)。

重蹈覆辙概率不大,2022年和2018年最大的不同可能在于周期所处的位置。虽然2022年1月市场不断升温的政策紧缩预期和鲍威尔对于年内加息7次的开放言论令美股大幅回调,但2022年美国经济还处于复苏阶段,与2018年的周期末期存在很大的不同,这意味着2022年经济、政策和市场的表现不会走2018年的老路。我们预计美股本轮调整幅度会超过10%,美联储在2022年3月议息会议可能会释放不及市场预期的鸽派信号。

3月美联储将公布点阵图,我们预计点阵图的分歧会比较大,但预期中值很可能不及市场预期的年内加息超过4次,这一信号将帮助股市企稳反弹。而我们也注意到近期,一些此前表态偏鹰的美联储官员口风已经开始软化,比如亚特兰大联储主席博斯蒂克此前声称如有必要可以一次加息50bp,而在本周一(1月31日)则改口道加息50bp并非3月的首选政策措施。除了股市之外,信用利差也是影响美联储的重要市场指标。股市之外,信用债市场也是美国直接融资的重要组成部分,信用利差是测量该市场健康与否的重要指标,当BBB级(属于投资级中的最低级)信用利差超过200bp时,美联储也会果断出手呵护市场(图6)。

风险提示:疫情变异和扩散超预期;美联储超预期鹰派导致市场继续暴跌、经济放缓

本文编选自“川阅全球宏观”,作者:邵翔 陶川;智通财经编辑:吴晓文。