短期价格可能受益于预期提振叠加阶段性需求改善

在宏观预期提振与需求边际改善的共同作用下,2021年四季度末至今黑色金属表现亮眼。分品种看,自去年12月10日中央经济工作会议定调“稳增长”至今,螺纹钢、热轧卷板、铁矿石、焦煤、焦炭的期/现货价格分别上涨8.2%/-1.5%、7.0%/3.1%、18.9%/33.1%、7.4%/21.8%、1.1%/14.4%。年底长流程钢厂复产,因此原材料表现较成材更为强势。

我们在2021年12月8日发布的《稳增长基调下,黑色金属基本面拐点或至》中曾提出2022年一季度可能是黑色金属基本面的拐点。虽已时值淡季,但近期市场利多消息频出,基本面回暖与预期改善共振带动价格大幅上涨。具体来看,我们认为有如下几个超预期因素。

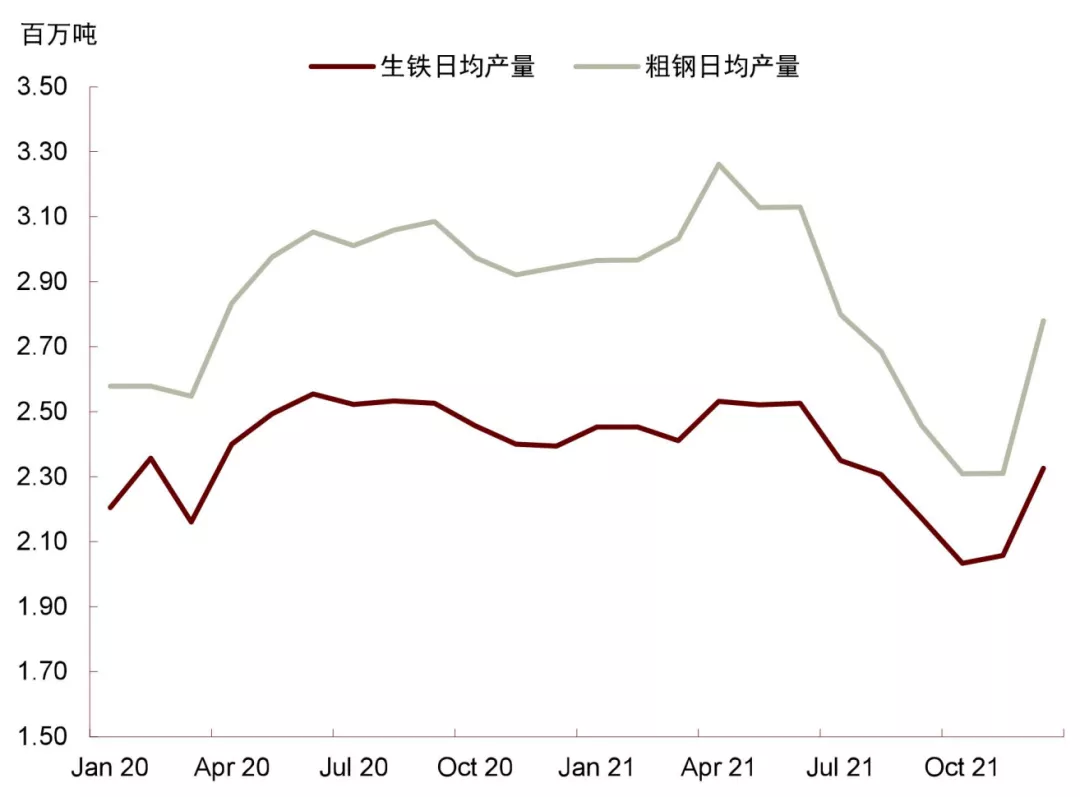

►长流程钢厂超预期复产,钢材库存累积弱于季节性:数据显示去年底今年初钢厂的复产较为显著。国家统计局公布的去年12月全国生铁和粗钢日均产量分别录得233万吨和278万吨,环比11月分别上涨13%和20%,同比分别下滑5.4%和6.8%,降幅收窄。中钢协统计的重点钢企1月中、上旬的产量数据显示钢铁产出仍在继续环比回升。长流程钢厂的超预期复产带动了对炼铁原材料的需求,铁矿、双焦等炼铁原材料价格上涨明显。

图表1:全国生铁和粗钢日均产量

资料来源:国家统计局,中金公司研究部

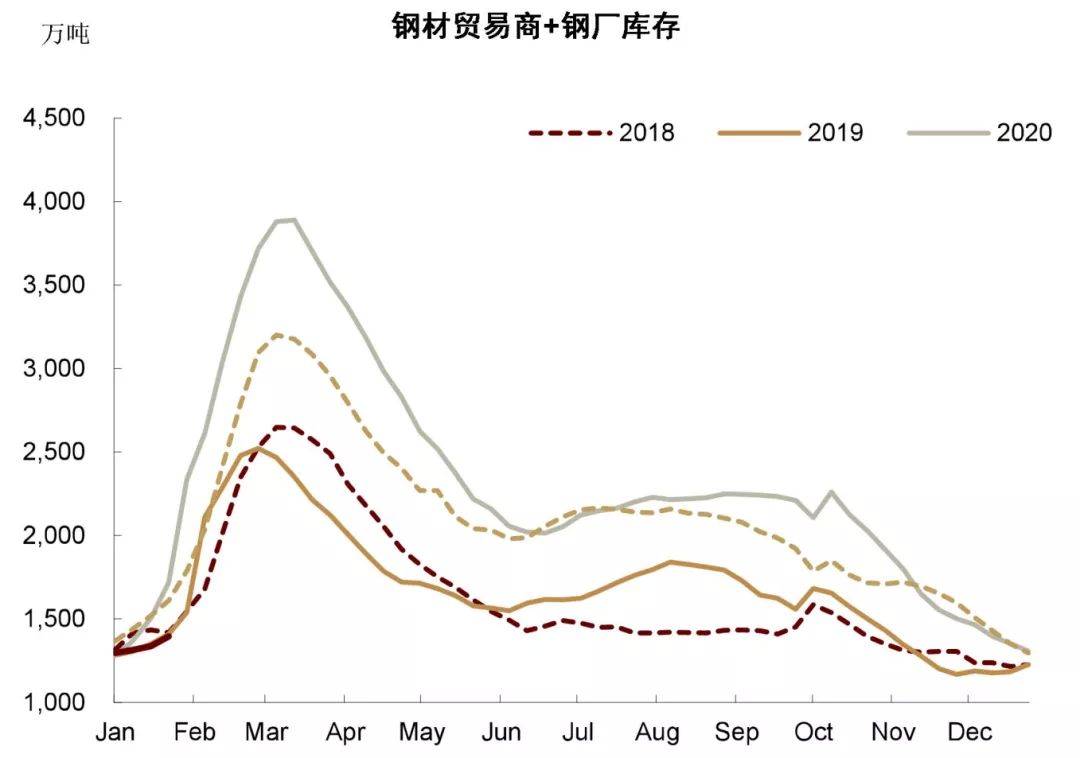

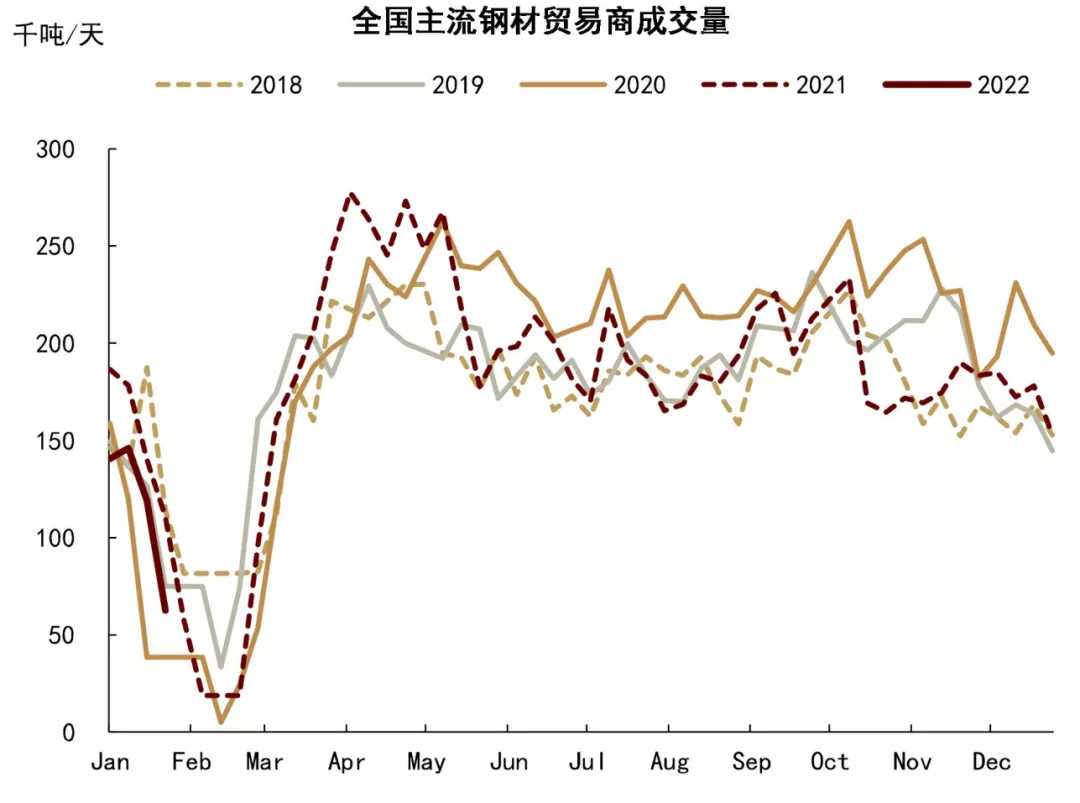

随着春节临近,下游消费全面进入淡季,建筑钢材成交量已大幅缩水,库存已经开始季节性累积,但从农历的维度看,当前钢材库存较历史同期偏少,库存累积速度较慢。叠加部分电炉钢厂已触及盈亏平衡点,开工率大幅收缩,对价格形成支撑,因此淡季钢材现货端价格下行幅度较小,期货则上涨以修复基差。而唐山采暖季限产文件的发布亦进一步引发了市场对开春后供需偏紧的担忧,钢价因而偏强运行。

图表2:钢材贸易商与厂内库存

资料来源:Mysteel,中金公司研究部

图表3:全国主流钢材贸易商成交量

资料来源:Mysteel,中金公司研究部

►宏观利好消息频出,预期回暖:继12月中央定调稳增长后,宏观层面利好消息密集,提振市场预期。降准落地、全面降息开启,包括MLF、逆回购、一年与五年期LPR利率均有不同幅度的下调。稳地产信号亦比较明确,地产融资环境有所改善。基建方面,12月基建投资同比增速转正,改善亦较为明显。

►原材料供应端的扰动因素:部分突发事件亦为炼铁原材料带来一定的供给溢价,譬如巴西强降雨对当地铁矿石生产和运输产生了一定扰动。淡水河谷预计影响量在150万吨左右,但公司并未下调2022年铁矿石发运量指导[1]。

向前看,我们对今年黑色系基本面偏弱的判断不改

我们认为预期提振与阶段性需求改善带来的价格上涨高度可能有限,持续性亦存疑。向前看,我们认为今年黑色金属基本面仍偏弱。原材料端,我们预计铁矿石供需仍趋于宽松,而下游基建与保障房建设可能难以完全对冲地产下行与制造业出口放缓对钢材需求的拖累。我们预计今年铁矿石和螺纹钢均价分别为95美元/吨和4425元/吨,较2021年160美元/吨与5012元/吨的均价显著下滑。

►采暖季限产可能阶段性趋严,全年铁矿石供需仍趋于宽松

最近发布的采暖季唐山钢铁业限产文件[2]规定今年3月15日前,全市错峰生产比例不低于上一年同期粗钢产量的30%,这与之前公布的京津冀及周边地区钢铁行业限产比例一致。据Mysteel测算,唐山高炉产能利用率可能将从当前的77.8%下降至63%左右[3]。我们预计在采暖季以及即将到来的冬奥会(2月4日-20日)与冬残奥会期间(3月4日至13日),限产可能会阶段性趋严,铁矿价格可能承压。

我们假设一季度北京周边五省区(津、冀、豫、晋、鲁)的粗钢产量同比下滑30%,若其余地区维持12月7%的同比降幅,那么全国日均粗钢产量约为252万吨,若其余地区同比持平,日均产量约为264万吨,均较12月与去年同期有所下滑。因此我们认为短期内铁矿石需求可能将面临不小的压力。

图表4:采暖季限产影响测算

资料来源:国家统计局,中金公司研究部

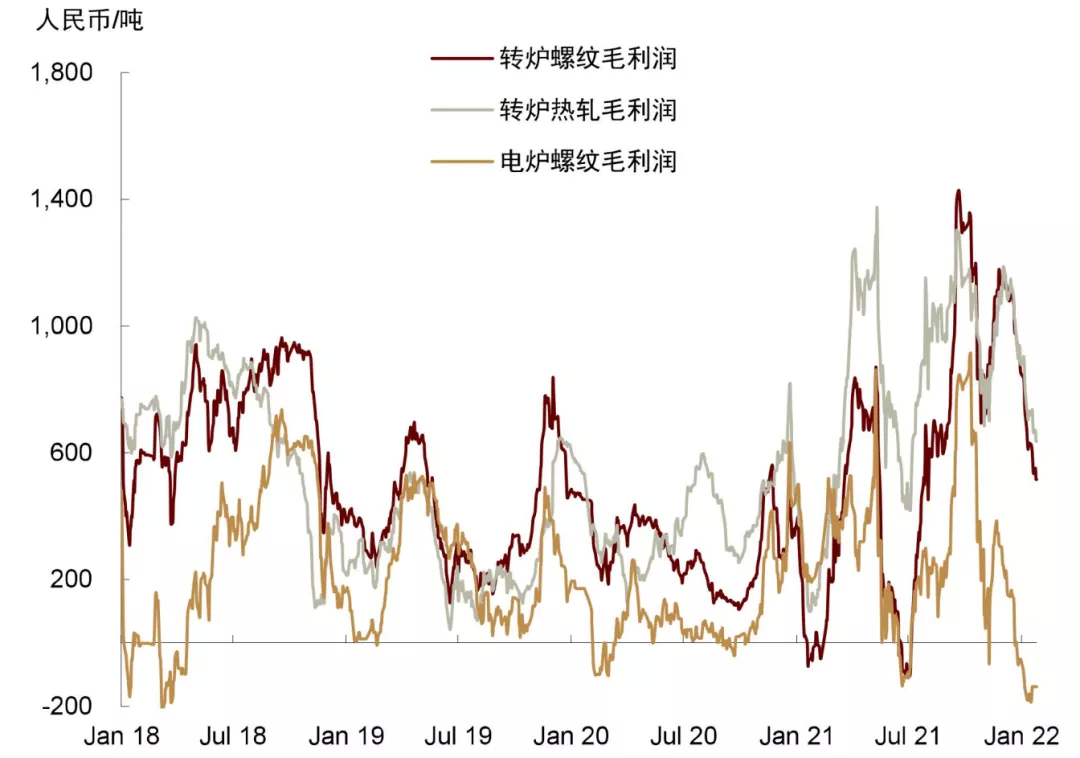

但值得注意的是,上述五省区之外的地区的钢厂的外部约束可能较弱,在长流程钢厂的利润尚可的情况下,仍面临一定的复产压力。据我们测算,当前长流程螺纹利润大概在500-600元每吨。

图表5:炼钢利润

资料来源:Mysteel,中金公司研究部

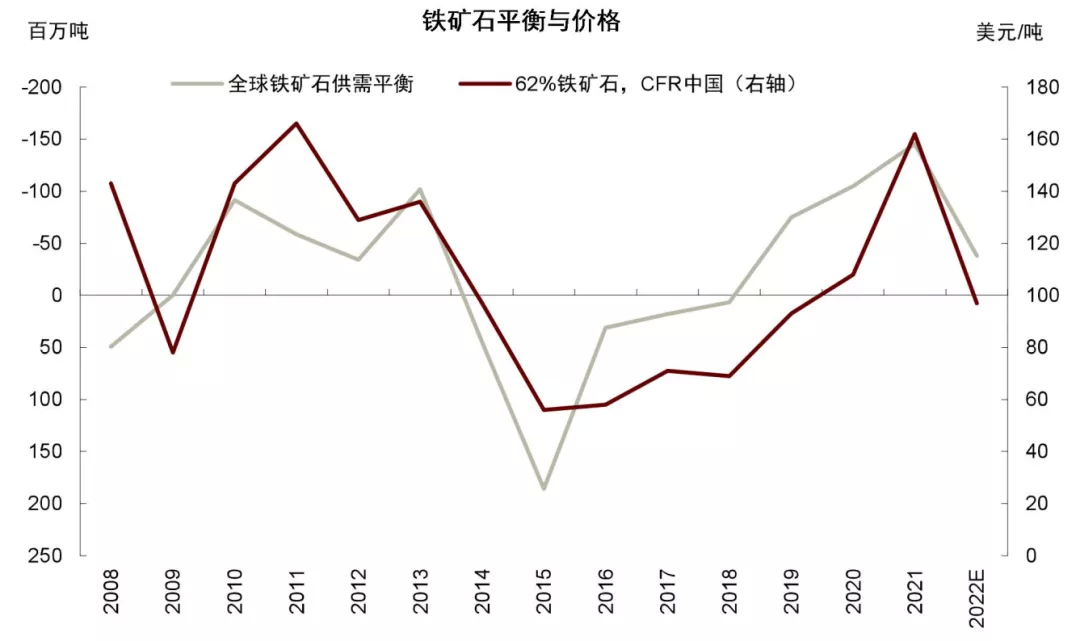

就全年而言,在“稳增长”基调下,虽然钢铁产量控制的力度与节奏仍有一定不确定性,但考虑到下游需求放缓、废钢替代等因素,我们认为今年国内铁水产量下滑仍是大概率事件。全球范围内而言,我们预计铁矿石需求可能与去年同比持平。但在供给侧,主流矿山利润空间可观,供给弹性较低,若产能替换项目顺利推进,发运量将继续增长。因此我们维持2021年12月24日发布的《铁矿石2022年展望:预期改善难掩基本面宽松》中的观点,即今年铁矿石供需将更趋宽松。

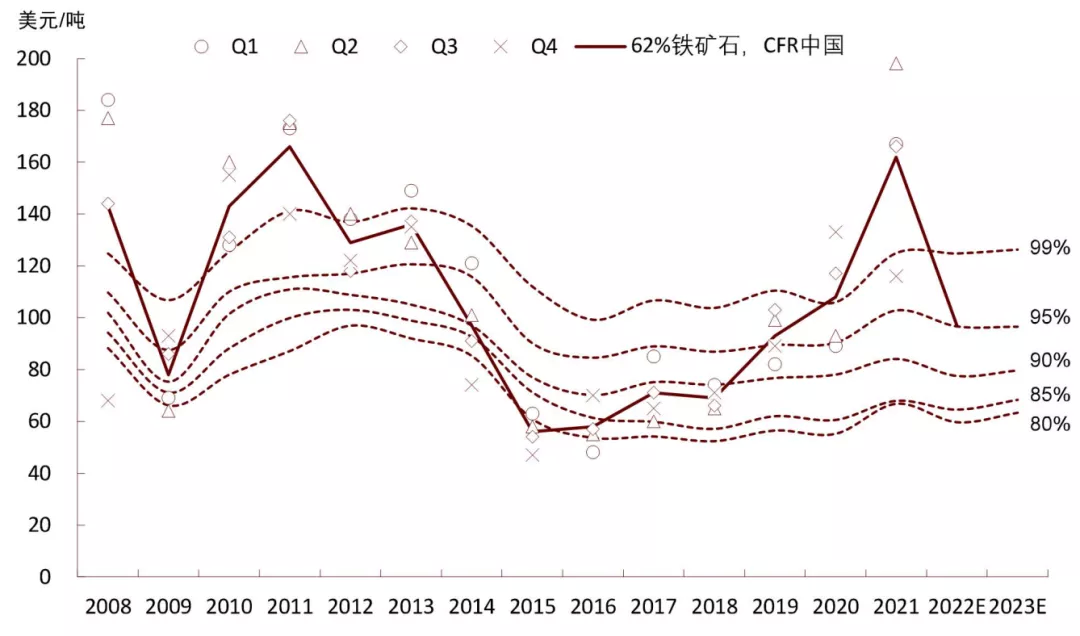

基于我们基准情形的全球铁矿石供需平衡并结合成本曲线判断,我们认为2022年铁矿石的价格在成本曲线的位置将从今年的100%以上回落至95%分位左右,即95美元/吨的水平。另外,随着航运费趋弱,以及油价涨势放缓,我们预计今年整体成本曲线可能较去年下移5-10美元/吨。值得注意的是,如果地产反弹超预期,或“工业稳增长”基调下对钢铁产量的约束弱于预期,将会为铁矿石带来一定上行风险,价格可能保持在100美元/吨以上,但波动也会更加剧烈。

图表6:铁矿石成本曲线分位与 62%铁矿石价格

资料来源:万得资讯,CRU,中金公司研究部

图表7:全球铁矿石供需平衡

资料来源:CRU,中金公司研究部

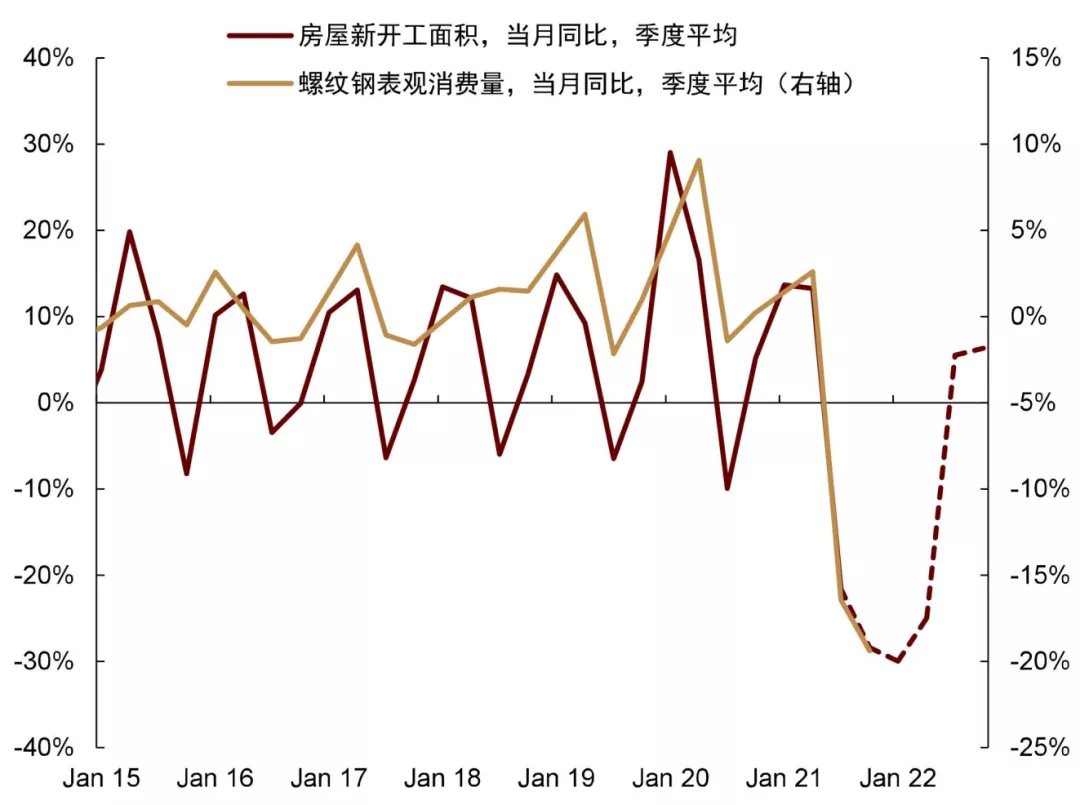

►房住不炒基调未变,基建与保障房建设难以完全对冲地产下行

近来地产侧利好消息频出,地产融资环境有所改善,对地产需求预期有一定正向拉动,钢材价格对政策的边际回暖较为敏感。保障性住房建设可能是今年政策发力的主要抓手,据中金地产组预测,今年全国计划供应保障性租赁住房240万套,其中50%为新建供应,假设每套面积60平方米,新建保障房共约7200万平方米,占2021年全年房屋新开工面积约3.6%。总体而言,我们认为保障房对地产钢材需求的拉动可能有限。

去年末以来地产融资环境有边际改善,但考虑到今年地产整体走向竣工周期,且“房住不炒”的政策基调仍在,新开工面积或仍将承压收缩,受益于地产周期前端的黑色金属可能仍将面临不小压力。当前地产基本面改善仍较为有限,国家统计局12月地产数据较11月全面走弱,其中投资、新开工面积和竣工面积分别同比下降13.9%、31.1%和增长1.9%。中金地产组预计,在高基数上,1Q22新开工面积同比下跌幅度仍高达30%。因此我们认为钢材需求短期内可能仍难言乐观。

图表8:房屋新开工面积与螺纹钢消费的关系

资料来源:国家统计局,万得资讯,中金公司研究部

基建方面,“稳增长”陆续加码,12月基建数据改善明显,统计局基建投资单月同比增长3.7%,广义基建投资同比增长6%。我们认为今年除“新基建”和绿色投资外,高耗钢的传统基建(交通、市政等)也将成为主要抓手,对整体钢需将起到一定托底的作用。中金宏观组预计1Q22基建投资同比增长约5-6%。据我们的下游钢材需求模型,2021年地产和基建占总钢需的比重分别约40%和20%,因而我们认为基建的温和扩张可能难以对冲地产的下行逆风。

我们认为近期螺纹钢价格的大幅反弹可能已充分反映了市场对“稳增长”的预期,去年年底专项债发行提速带来的实物工作量与前期因融资收紧而受到压制的房建需求仍有待于在节后集中兑现。但综合上述各下游行业需求判断,我们认为对今年开春后实际钢材需求的释放可能不宜过于高估。若采暖季产量约束不及预期,届时钢价可能面临一定下行风险。

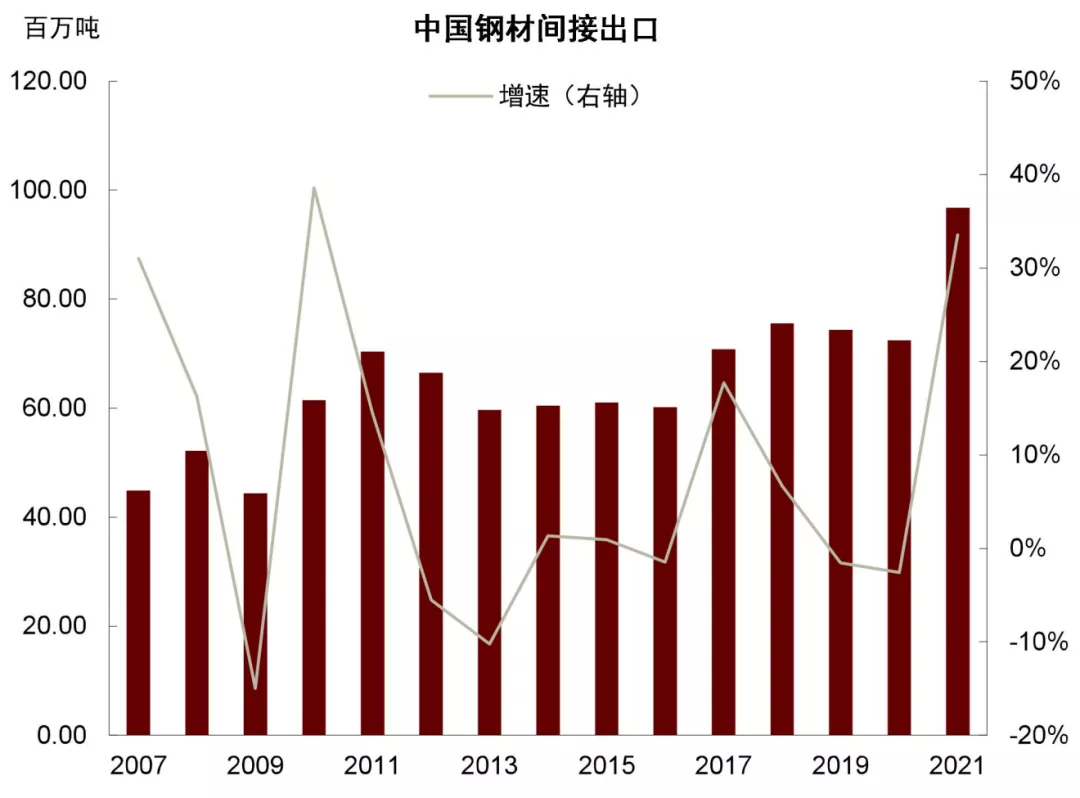

►钢材间接出口增速放缓,制造业需求承压

我们预计制造业相关的钢材需求在今年可能仍有一定下行压力,主要来自于1)外需放缓,钢材间接出口增速可能回落;2)房建链条上的机械制品,如挖掘机等的相关需求可能承压;3)制造业投资增速可能会触顶回落。

2021年中国出口保持了较强韧性,全年外需持续对钢材需求形成拉动。我们基于248项出口含钢制品进行测算的耗钢量模型显示2021年中国钢材间接出口约9700万吨,占钢材实际需求约10%,较2020年增长近2400万吨,增速约为34%,与美元计价的全年出口同比增速29.9%基本一致。展望今年,我们预计钢材间接出口对钢需增长的贡献将会随着出口增速的触顶回落而减弱。

图表9:中国钢材间接出口

资料来源:UNComtrade,中金公司研究部

本文编选自微信公众号“中金点晴”,作者:王炙鹿、郭朝辉;智通财经编辑:楚芸玮。