众所周知,关于航运及港口板块的新闻,去年出了不少,而且还是那种比较夺人眼球的。

比如说,受运价持续上涨、集装箱“一箱难求”、劳动力短缺等因素影响,中信建投把中远海控2021年净利润预测上调至775亿元,直接让35股民笑嗨了,以及带动整个航运板块疯狂上涨。

事后看,航运板块市场情绪被引爆也确有一定道理。一方面,国外疫情反复,加速产业外迁订单回流,导致国内集装箱需求出现“一箱难求”的现象;另一方面,国外疫情的反复也催发行业用人紧张的问题,同时再叠加苏伊士运河堵塞事件影响,运力更是处于紧张状态。上述供需严重失衡的关系,促使运价不断飙涨,从而进一步增厚航运股业绩。

不过,日前,中远海控(01919)和中远海能(01138)这两大航运巨头却交出来了截然不同的“成绩单”:一个是净利预增约8倍,一个是净亏损近50亿元,两者之间这鲜明的反差究竟是为什么?

集运、油运巨头的“悲喜”并不相通

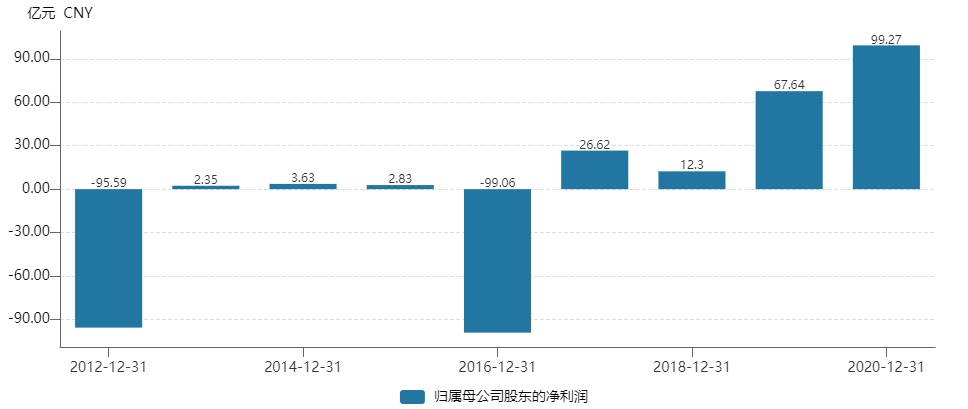

1月24日晚间,集运龙头中远海控发布业绩预告,预计2021年实现归母净利润为892.8亿元,同比增长799.3%;预计扣非后归母净利为891.4亿元,同比增长829.2%。

结合中远海控近10年的财务数据来看,这或是该公司历史以来最好业绩,平均日赚高达约2.5亿元。

(数据来源:wind)

从公告透露出来的意思来看,中远海控2021年业绩预增与业务“量价齐升”不无关系。

2021年,在疫情反复、需求增长、供给有限等多重因素的影响下,全球物流供应链持续受到港口拥堵、集装箱短缺、内陆运输迟滞等复杂局面的挑战和冲击,集装箱运输供求关系持续紧张。在此背景下,2021年,中国出口集装箱运价综合指数(CCFI)均值为2615.54点,同比增长165.69%。而中远海控作为集运龙头,自然也受到了集装箱运价综合指数大涨的利好。

与此同时,另据中远海控预计,2021年公司集装箱航运业务的货运量(标准箱)约2691.2万标准箱,与上年同期相比增加约56.75万标准箱,增长约2.15%。“量”的提升亦为该公司的业绩大增打下基础。

据悉,中远海控是中远海运集团航运及码头经营主业上市旗舰企业和资本平台,主要经营国际、国内海上集装箱运输服务及相关业务。截至2020年底,该公司经营的集装箱船队规模为536艘、3073684标准箱,运力规模继续位列全球第三;中远海运港口在全球36个港口经营210个集装箱泊位,总设计年处理能力达到1.36亿标准箱。

而中远海控净利润预增约8倍的表现不同的,则是另一航运巨头中远海能净利润预亏50亿元的“参差”。

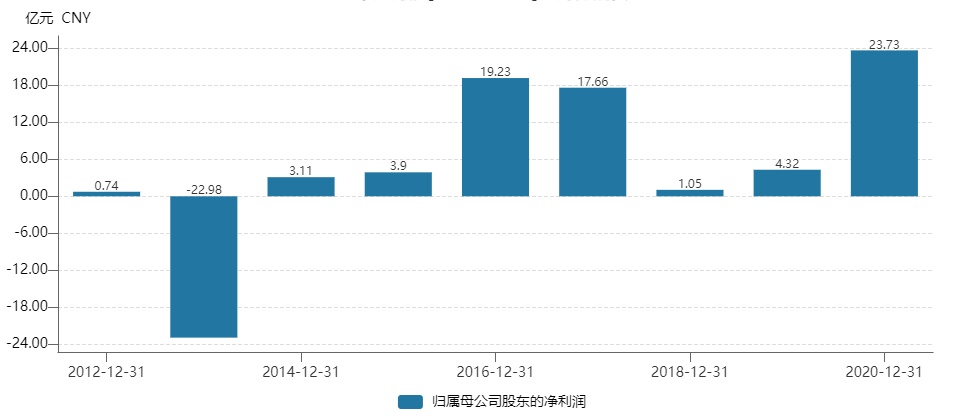

1月21日晚间,中远海能发布业绩预告表示,预计公司2021年净亏损将达到49.2亿-51.2亿元,扣非归母净亏损或也达到49.2亿元-51.2亿元。要知道,2020年该公司的归母净利润和扣非归母净利润还分别为23.73亿元、24.07亿元,一年过去了就亏得这么惨烈。

(数据来源:wind)

而对于净亏近50亿元的原因,中远海能在公告中给出了两大原因,如下:

一是,2021年,新冠疫情的反覆扰乱了全球经济活动,石油消费需求受到抑制。与此同时,石油商业库存的持续消化进一步拖累了石油运输需求。运力供需结构矛盾导致国际油轮运价持续在低位徘徊:超大型油轮(VLCC)TD3C(中东-中国)航线全年平均等价期租租金(TCE)为-518美元╱天,同比骤降约48,697美元╱天、降幅101%。

二是,中远海能对141艘船舶中的94艘船舶计提资产减值准备合计约49.6亿元。减值依据源自两点,首先是低迷的油运市场运价下,公司参考国际航运机构预测判断调低了未来油运运价水平,同时考虑到2021年国际海事组织的碳减排新政带来的影响,公司落实绿色发展战略,开启油轮船舶结构优化调整。

不过,结合预亏数字来看,不难看出,这49.6亿元的资产减值恐怕才是其净亏近50亿元的主要原因。为此,上交所专门刊发了问询函,要求该公司补充资料,并说明是否符合会计准则相关规定,和充分揭示相关风险。

据智通财经APP了解,与中远海控不同的是,中远海能主要是做油运的“生意”。其官网显示,该公司中远海运是中国远洋海运集团有限公司旗下从事油品、液化天然气等能源运输及化学品运输的专业化公司,主要包括内贸油运、外贸油运和外贸LNG运输这三大业务。

由此可见,虽然中远海控和中远海能同处于强周期的海运行业,但由于主要业务不同,所呈现的业绩却是“冰火两重天”的感觉。

2022年:集运继续向上,油运继续向下?

结合2021年的集运和油运行业的整体走势来看,不难看出,中远海控和中远海能给出的预增和预亏理由也符合行业的走势。

集运方面:2021年,集装箱海运在欧美进口需求持续高增、有效运力显著短缺的推动下形成了极大程度的供需错配,运价与船公司盈利持续创历史新高。运价方面:截至12月10日,中国出口集装箱运价指数CCFI均值2585点,同比上涨172.8%;上海出口集装箱运价指数SCFI均值3720点,同比上涨215.1%。

(数据来源:华创证券)

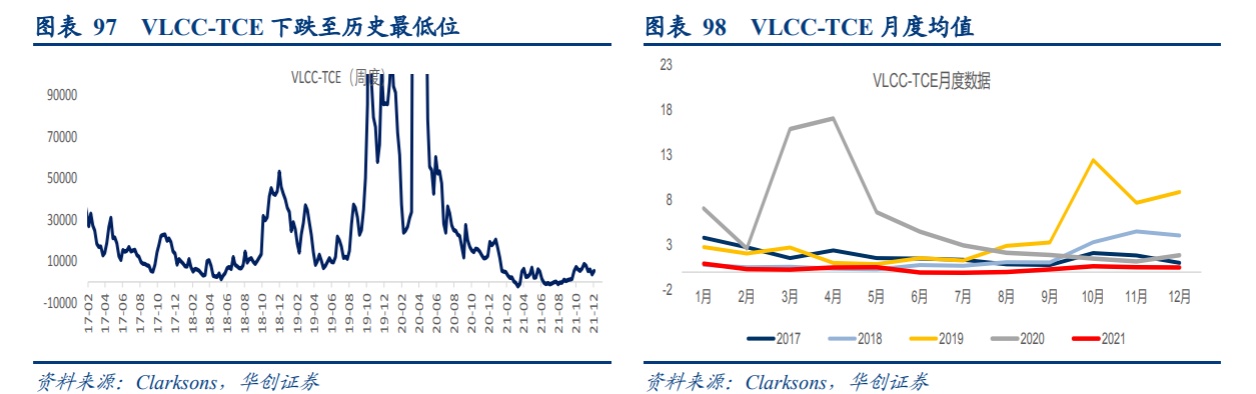

油运方面:供需矛盾凸显,导致油运TCE处于冰点。具体而言,2021年油运VLCC平均TCE水平下跌至三十年来历史最低位,全年维持底部震荡,截至12月10日,年内均值仅约3171美元/天,同比-94%,远低于2.5万美元/天左右的保本点,而油运TCE处于冰点的原因主要是由于“全球石油需求复苏进程承压,存量运力增明显加”这一供需矛盾引起的。

(数据来源:华创证券)

既然行业走势与公司业绩息息相关,那么2022年集运、行业的走势又该如何演变呢?对中远海控和中远海能的业绩又将产生什么影响呢?

集运:2020年量价步入新平衡,考虑到2022年长协价有望大幅上涨,集运企业盈利能力仍有望继续增长。

据天风证券指出,2021年12月以来,SCFI运价仍处上升趋势当中,主要源自于港口持续拥堵。根据南加州海运交易所的数据,1月6日,在美西洛杉矶港和长滩港外等候泊位的集装箱船数量上升至105艘,等泊船总运力达到81.60万TEU,且目前船只等待进港的时间长达至少3周,消耗了大量的有效运力。

但与之不同的是,全球供应商交付时间开始缩短,生产效率有所提升,或意味着海外内陆物流效率已经开始出现边际改善的现象,而这也就有效缓解了当前港口端的拥堵压力,进而推动推动海运环节达到新的量价平衡。

从当前美西港口拥堵程度来看,4月前供应链紊乱情况或仍难以解决,美线的长协价格亦有望实现较为明显的增长。而行业2022年盈利情况较2021年进一步高增长有望随美线长协落地成为大概率事件。不过,考虑到长协期限拉长、供应链紊乱“非一日之寒”等因素,即期运价虽将在远期下行,但是出现断崖式下跌概率不高,而供应链效率的逐步恢复将会带来运量的回升,进而促使集运企业盈利能力有望在高位运行。

油运:2022年供需均有望迎来破局点,行业温和复苏,预计2022Q4-2023年稳步提升至相对景气区间。

据华创证券指出,供给端方面,截至12月初,VLCC新船订单占总运力比例8.1%,处于历史相对低位,对应未来2-3年新增运力供给相对有限。不过,虽然新增运力有限,但存量在中老龄化严重+低迷运价+环保约束+拆船价上涨等因素刺激下,有望带来较大的拆船潜能,推动运力出清。

需求端方面,海外疫情反复导致主要国家复工复产稳步推进(对应大宗干散货商品需求已持续复苏),但出行尚未全面恢复情况下燃油等需求仍处低位。不过,在终端消费回暖与库存去化下,下游由去库转为补库时产油国将匹配需求进行增产,因此后续终端需求增量将会直接转化为运输需求,预计原油消费需求或于2022Q4-2023年恢复到2019年水平。

在上述供需均有望迎来破局点的背景下,预计油运市场或于2022年迎来温和复苏,2022年运价较今年底部回升,2022Q4-2023年行业有望稳步提升至相对景气区间,中远海能大亏近50亿元的表现预计在2022年有所改善。