早在2021年初,市场中便流传着途虎养车将在香港或美国上市的消息,时隔一年,答案正式揭晓。

1月24日,途虎养车向港交所递交了招股说明书,申请于主板上市,高盛、中金公司、美银证券、瑞银集团为联席保荐人。

作为线上线下一体化的汽车服务平台,途虎养车已成为行业领先。据灼识咨询报告显示,若以2020年的收入和公司所运营的汽车服务门店数量计算,途虎养车已成为中国最大的独立汽车服务平台;若按2020年的销量计算,途虎养车已成为中国最大的轮胎和机油零售商。

除市场地位外,众多知名股东亦透露着途虎养车的“不一般”。据招股书显示,在多达16轮融资后,截至目前腾讯持有途虎养车19.41%的股份,愉悦资本持股8.98%,红杉中国持股7.56%,FountainVest持股为5.46%。百度持股为2%,中金持股2.32%。

但若从业绩来看,途虎养车目前仍处于亏损之中。智通财经APP发现,2019至2021年前9个月,途虎养车的收入分别为70.4亿(人民币,下同)、87.53亿、84.42亿元,同期的经调整净亏损为10.36亿、9.71亿、9.02亿元,两年零9个月合计亏损额高达29亿人民币。

一方面是领先的行业地位与众多知名股东站台,另一方面是持续的大额亏损,途虎养车的真实价值究竟如何已成为市场关注的焦点。且从途虎养车的商业模式来看,当前港股市场中并无可对标标的,这就意味公司的估值处于无锚定的状态。在此背景下,资本市场对途虎养车上市估值的评定或存在分裂的可能。

打造线上线下一体化的汽车服务生态系统

中国是世界上仅次于美国的第二大汽车市场,若以GMV计算,2020年时中国汽车服务市场的规模已达1.03万亿元。在这个庞大的市场中,主要有两大类玩家,其一是获授权的经销商渠道,即4S店;其二是独立的售后服务供应商渠道(即IAM门店)。

在产品与服务方面,这两大类玩家有着显著差别。其中,获授权经销商在服务的汽车品牌方面有所限制,门店密度低,服务价格相对较高;但独立的售后服务供应商可为各种品牌、各种类型的汽车提供更多样性的服务,门店密度高,服务标准化且价格合理,不过,服务对象更偏向于保修期已到期的乘用车客户。

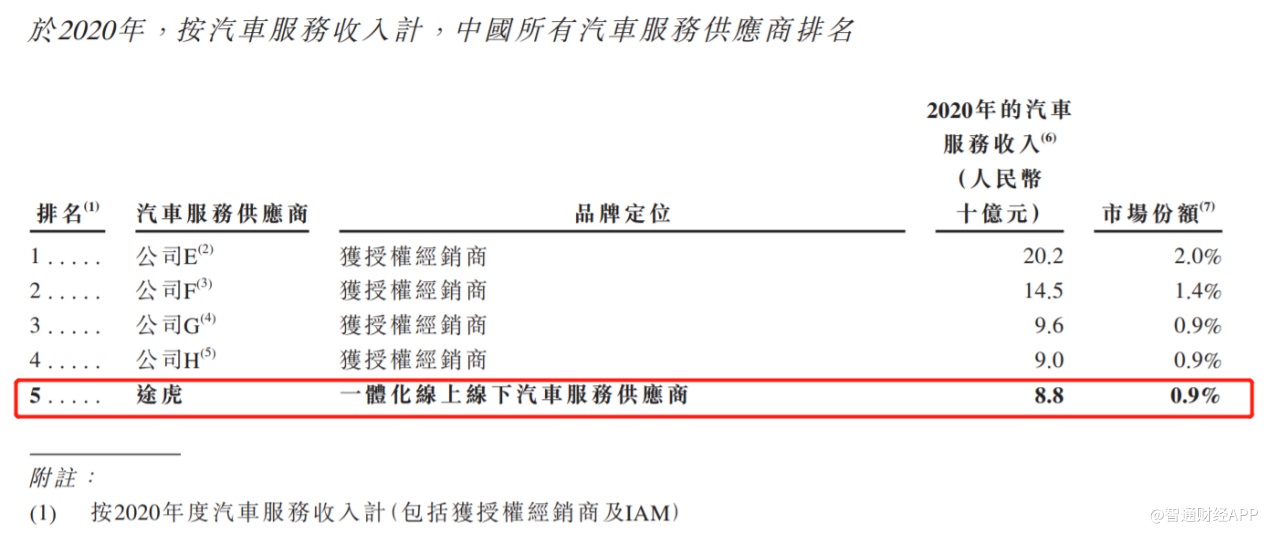

从行业格局来看,市场整体呈现强竞争、高分散的局面,2020年时,全国获授权经销商门店约为3万家,IAM门店为68.4万家。就是在这样竞争剧烈的环境中,途虎养车成为了除获授权经销商之外的第一大独立汽车服务平台,其2020年以88亿元的收入瓜分了中国汽车服务市场0.9%的份额,而最大的获授权经销商也仅2%的市场规模。

与此同时,途虎养车已在行业中树立了良好口碑,截至2020年12月31日,公司的客户净推荐值(NPS)为51.9,品牌认知率为85.1%,2020年9月的客户复购率达到62.9%。

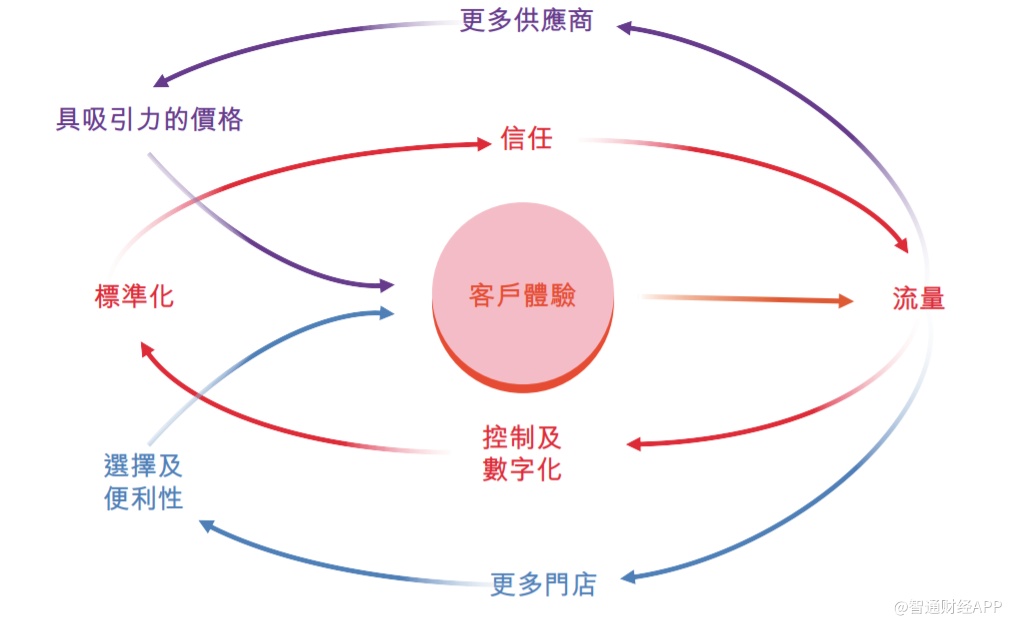

能取得如此成绩,与途虎养车独特的商业模式有直接关系。事实上,中国汽车服务市场长期面临着客户体验差强人意、供应链复杂、履约流程低效等痛点。

基于此,途虎养车将零散的汽车服务需求聚集,其可满足轮胎和底盘零部件更换到汽车保养、维修、汽车美容等全方位的汽车服务需求,并凭借高效的供应链提供一站式、全数字化、按需服务的体验,打造了一个由车主、供应商、汽车服务门店和其他参与者共同组成的线上线下有机结合的汽车服务生态系统。

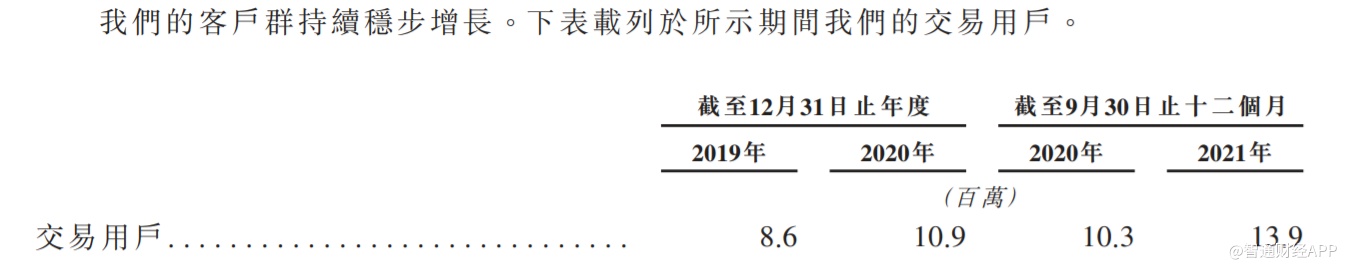

在车主方面,通过旗舰应用程序“途虎养车”和线上界面,公司截至2021年9月30日拥有7280万注册用户。从2019至2021年前9个月,公司的交易用户分别为860万、1090万、1390万,交易用户稳步快速增长。同时,2021年9月的月活跃用户数达到1000万名,这使途虎养车平台成为中国汽车服务市场中最大的车主社区。

供应商方面,途虎养车直接从品牌制造商处采购商品的同时亦与多样化的渠道合作,构建广泛的商品类别。截至2021年9月30日,与公司合作的供应商超3000家。

且为了实现商品的高效运输,途虎养车已打造了覆盖全国的物流体系。截至2021年9月30日,公司共运营42个区域配送中心和374个前端配送中心,物流解决方案覆盖300多个城市,平均每月支持接收和派送260万条轮胎和1050万个其他汽车零部件。

服务门店作为终端客户的线下触达点以及用户交互的第一线,途虎养车已在全国范围内建立了广泛的门店网络。而在门店网络中,又分为两大类别,其一是途虎工厂店;其二是合作门店。所有的途虎工厂店均部署于战略位置,是服务门店网络的核心。

2019、2020年,途虎养车的工厂店数量分别为1423家、2488家,截至2021年9月30日,途虎工厂店网络包括202家自营门店和由1538家加盟商管理的3167家加盟途虎工厂店。其中,自营店是途虎养车定义服务质量和运营效率的行业标杆;加盟店则是以轻资产的商业模式实现网络的快速扩张。

而合作门店则是途虎工厂店的补充,以扩大公司的网络覆盖范围。途虎养车不控制门店运营,门店主要负责途虎养车线上销售产品和服务的安装,可进一步提升途虎养车整个供应链的效率。

2019、2020年,途虎养车合作门店数量分别为18743家、23285家,截至2021年9月30日,途虎养车在全中国的合作门店高达33223家。即使2020年疫情爆发,但无论是途虎工厂店亦或是合作门店数量,均呈快速增长的态势。

随着公司品牌与影响力的不断壮大,平台中链接了行业中其他的参与者,比如技师、广告商以及汽车零配件交易平台汽配龍等。截至2021年9月30日,汽配龍利用途虎养车分布于全国75个城市的前端配送中心及现有供货商网络,同时接触超1600家外部汽车零配件供应商。

从上述的介绍中能看到,途虎养车基于客户需求从横纵两个方向在产品和服务上持续发力,横向上,通过高效供应链提供全方位的产品和服务,在提升车主黏性的同时,实现对车主的多元化变现。

纵向上,通过途虎工厂店与合作门店的结合打造广泛的服务网络,通过区域的扩张将公司的产品和服务辐射全国,这在扩大销售渠道的同时可提高供应链效率,降低产品成本,加速规模效应的显现。整个系统中线上线下的有机结合与各业务链条的协同发展产生飞轮效应,推动公司业务持续快速成长。

飞轮效应下营收快速增长、盈利能力稳步提升

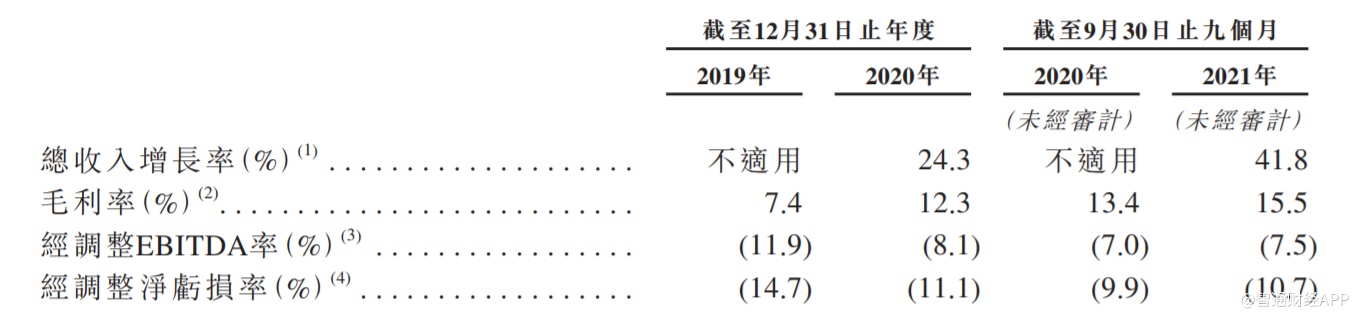

生态系统的飞轮效应助推业务的高成长在途虎养车的利润表中有明显体现。据招股书显示,2020年时,途虎养车的收入为87.53亿元,同比增长24.3%。要知道该年内疫情爆发,国内所有线下门店生意均受冲击,途虎养车却实现了营收的逆势增长,韧性十足。至2021年前9个月时,公司的收入为84.42亿元,同比增长41.8%,后疫情时代营收增速明显加快。

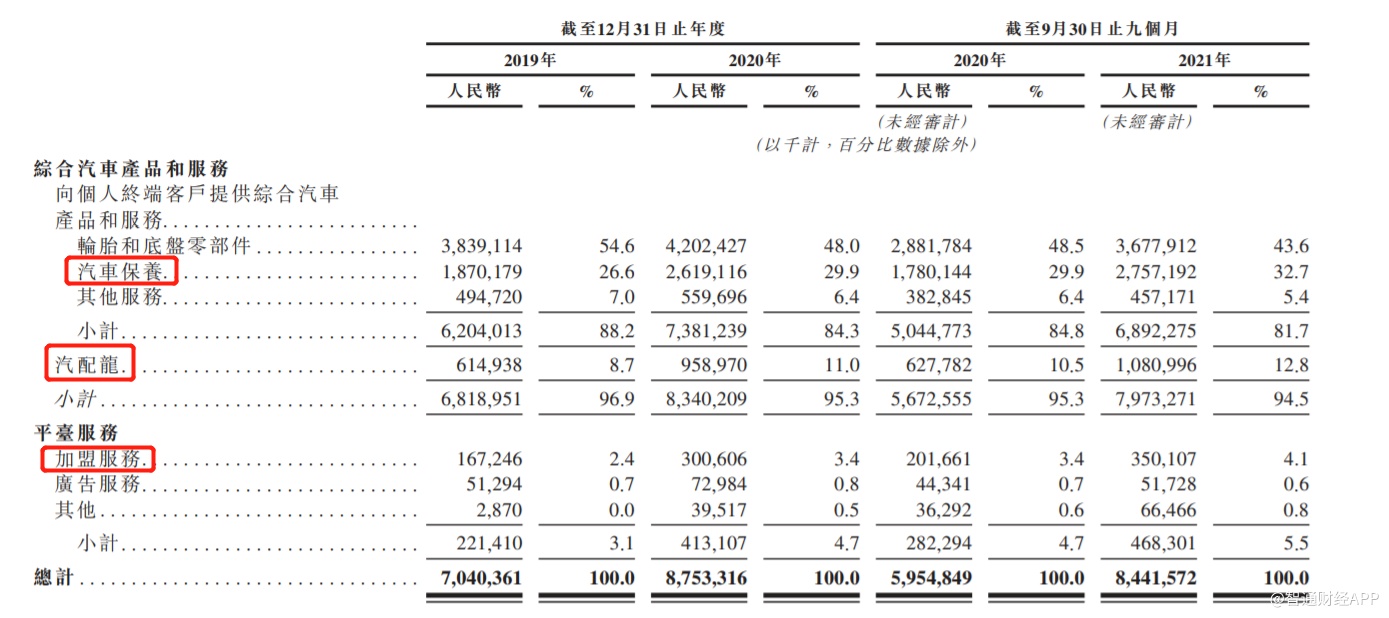

拆分来看,随着服务门店的扩张以及交易用户的增长,途虎养车各项业务的收入均稳步增长,且汽车保养、汽配龍、以及平台服务中的加盟服务增长更为明显。

数据显示,汽车保养业务2020年、2021年前9个月的收入增速分别为40%、54.89%,均高于公司同期的整体收入增速,这使得汽车保养业务的收入占比从2019年的26.6%提升6个百分点至2021年前9个月的32.7%。而汽车保养业务的收入增速高于轮胎和底盘零部件的背后逻辑,是因为前者的消费频次更高。

汽配龍业务2020年、2021年前9个月的收入增速分别为55.94%、72.13%,亦显著高于公司同期的整体收入增速,在总收入中的占比从2019年的8.7%提升至2021年前9个月的12.8%。汽配龍收入的高增长主要是因为服务门店快速扩张后对汽车零部件的需求提升,途虎养车从中收取的撮合佣金收入大增。

加盟服务收入则是途虎养车所有业务链条中增长最快的,2020、2021年前9个月的收入增速分别为79.64%、73.27%,占总收入的比例从2019年的2.4%提升至2021年前9个月的4.1%,这得益于加盟门店从2019年的1296家增长至2021年前9个月的3167家,加盟门店数量翻2.44倍。

除收入快速增长外,盈利能力的逐年提升亦是途虎养车生态系统的飞轮效应的具体体现。据招股书显示,2019至2021年前9个月,途虎养车的毛利率分别为7.4%、12.3%、15.5%,提升趋势明显,这主要得益于较高利润率的汽车保养服务收入的快速提升,以及平台持续扩张下的规模效应显现,若干产品采购成本降低。

与此同时,公司虽处于持续亏损阶段,但亏损幅度已逐年改善。2019至2021年前9个月,途虎养车的经调整净亏损率分别为-14.7%、-11.1%、-10.7%,改善趋势明显,整体处于盈利能力的上升期。

基于上述的分析不难看出,在途虎养车构造的整个生态中,只要服务门店、交易用户持续增长,系统中的各链条便能加速裂变,飞轮效应下助推业务快速发展,收入呈现出多点开花的态势;且随着规模的扩张,规模效应下成本逐渐降低带动平台盈利能力稳步提升。

高销售及营销开支或被改善

不过,途虎养车财报中所暴露出的问题也很明显,即销售及营销开支的占比居高不下,这是导致公司持续亏损的主要原因。据招股书显示,2019至2021年前9个月,途虎养车的销售及营销开支占公司总收入的比例分别为14.7%、14.4%、14.5%,持续维持高位。

而销售及营销开支较高的原因在于途虎养车无流量支持以及市场竞争的剧烈。从逻辑来看,独立汽车服务平台的客户主要是保修期已过期的车主,但对于这类车主而言,在保修期内,其已在获授权的经销商处养成了消费习惯,若不是对服务不满意,即使保修期过后,车主也不会随意更改服务平台,而途虎养车想要获得此类客户,就必须花费大额资金做市场和品牌,一旦缩减营销开支,平台车主增速或将下滑。

若独立汽车服务平台领域出现自带流量的竞争者,将会对途虎养车的盈利能力造成影响,比如天猫养车的崛起。由于天猫养车自带阿里的流量,那么该平台可将节省的用户导流费用用于补贴,这将给途虎养车带来经营压力。

不过,在2021年9月份时,市场中传出途虎养车已在部分城市接入腾讯九宫格“出行服务”的换轮胎、洗美和保养入口,该等入口未来有全面切换成途虎的可能。若规模本就领先的途虎全部切入腾讯出行服务,那么有腾讯流量支持的途虎其最大短板将消失,或有继续领先天猫养车的可能。但若市场竞争加剧,途虎养车盈利能力的上升趋势或难以维持。

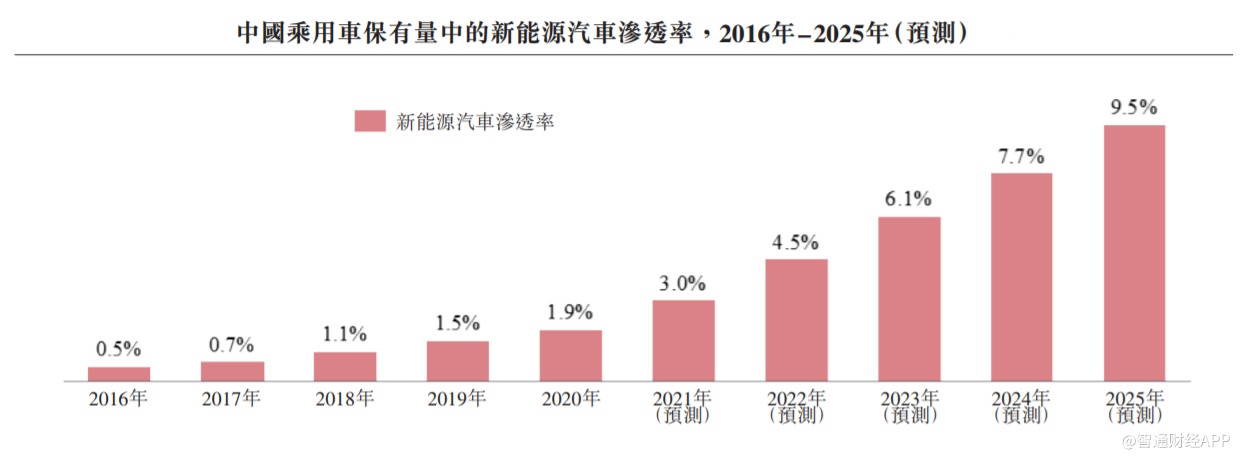

除此之外,新能源汽车的崛起或让汽车服务市场有一定变数,能否抓住电动车服务市场的机遇或成为长期维度上决定途虎养车成长性的关键因素之一。

与燃油车不同,新能源汽车需要的维修及保养一般较少,且由于新能源汽车未配备内燃机及排气系统,因此在进行保养服务时不用对机油、滤清器、点火相关的零部件进行保养。虽然新能源车的保养维修费用更多的可能花费在对电池的更换上,但电池组的生命周期在定期保养下长达八年,这就意味着车主消费频次或低于燃油车。

目前中国的新能源乘用车保有量所占的比例仍相对较小,但据灼识咨询数据显示,至2025年时,新能源乘用车的保有量的渗透率预计达到9.5%,较2021年提升6.5个百分点,可谓发展迅速。

途虎养车在招股书中表示,公司正积极探索与新能源汽车品牌在汽车服务领域的合作机会,目前已经和零跑汽车、北汽极狐建立战略合作业务。途虎养车能否继续打开新能源车的市场仍需持续观察。

综合而言,从过往财务报表中透露出的信息来看,途虎养车的优势与短板都很明显。公司打造了线上线下一体化的汽车服务生态系统,在飞轮效应的推动下,系统内的各要素及业务链条均持续快速发展,这使途虎养车成为了中国最大的独立汽车服务平台,且规模效应下平台盈利能力稳步增强,一众知名股东亦是公司最好的品牌背书。

但居高不下的销售及营销开支是途虎亏损的重要原因,这背后是公司在流量端的短板,若途虎能全部接入腾讯九宫格的出行服务,这一短板或会消失,带来盈利能力的提升或将在未来的财务报表中逐渐体现,但竞争加剧的潜在风险仍值得注意。

如何给短板或将消失,盈利能力有望持续提升的中国最大独立汽车服务平台估值,这是途虎养车留给市场的难题。