新能源车的快速发展,直接带来汽车含硅量的上升。而其中以IGBT等为主的功率半导体又是汽车电动化中不可或缺的一环。梳理各半导体赛道,其中IGBT有望成为汽车半导体各主要赛道中增速最快的方向。而IGBT由于自身的产品特性,也适用于汽车以外的其他领域。

核心要点:

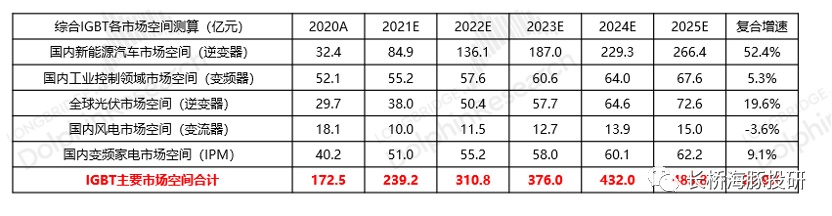

通过对IGBT各主要下游市场空间的测算,IGBT整体市场有望从2020年的172亿成长至2025年的484亿元,复合增速23%。其中新能源汽车领域是最快增长的部分,至2025年有望将占据IGBT市场中一半以上的市场容量。光伏领域的IGBT需求也将受益于光伏新增装机量的提升,获得将近20%的复合增长,并有机会在2025年成为IGBT下游第二大市场。

由于在投资的选择上,更多地关注于未来。所以对IGBT赛道的投资,需要更多地关注于新能源汽车领域和光伏领域的产品布局和突破。

虽然目前IGBT整体市场上,国内和海外仍有很大的差距,但是同样也能看到国内公司陆续在产品种类和客户上实现突破。在众多国内公司中,斯达半导在产品布局上横跨新能源车和光伏两大赛道,同时也是国内最为纯粹的IGBT标的。在本轮IGBT快速发展的大背景下,凭借自研芯片技术和产品种类布局,斯达半导在国内众多IGBT公司中将继续受益。

一、IGBT在国内的各市场空间

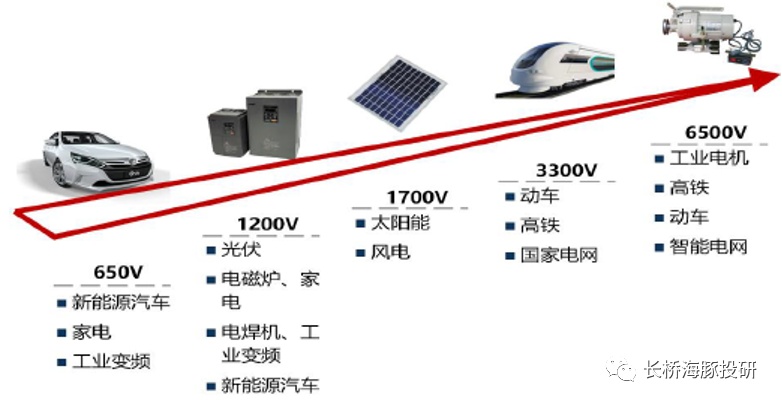

IGBT是电子装置中电能转换与电路控制的核心器件,主要应用在650V-6500V的中高压领域。由于IGBT具有改变电压和频率的性能特质,通常用于逆变器(直流转交流)、变频器(改变交流频率)等电力控制设备中。

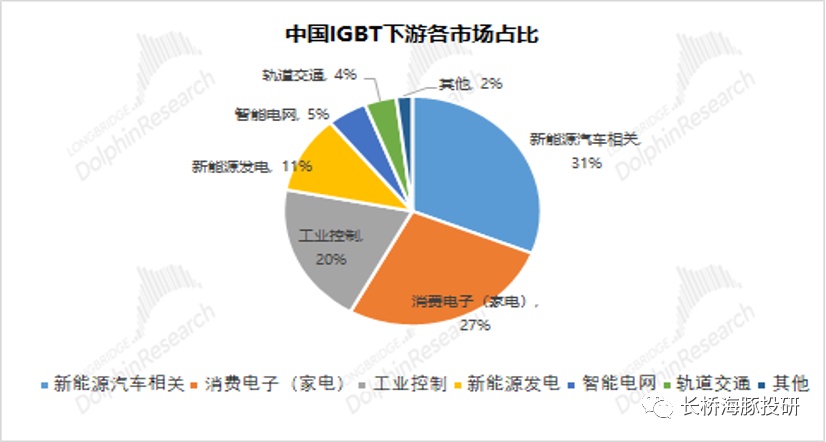

根据集邦咨询数据,IGBT在国内市场的下游主要有新能源汽车、消费电子(家电)、工业控制及新能源发电领域。其中新能源汽车是IGBT市场中最大的下游应用市场,占比达到30%以上。

对IGBT各市场的测算,从主要的下游市场入手:

1.1 新能源汽车:

首先我们一起来看新能源汽车市场,目前IGBT最大的下游需求来源。

IGBT在新能源车中用在哪里呢?IGBT主要通过逆变器(直流转交流)成为电控系统的重要组件,其功能主要在于将电池中的直流电转换成汽车内部系统中使用的交流电。

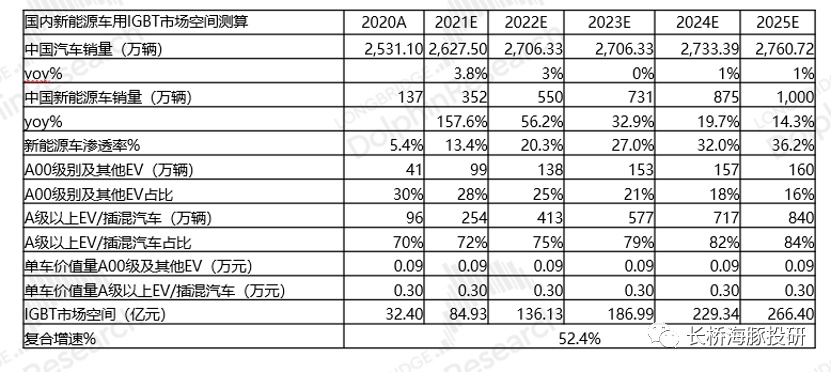

那么新能源车的迅速普及,必然会带动IGBT市场的增长。那么,在国内新能源车用IGBT的市场空间测算上,主要来自于考虑两方面的提升:国内新能源车渗透率的提升以及A0相应级别EV车型(单车价值量较低)占比的下降。

在国内新能源车用空间测算上:

量的方面:2021年中国新能源车销量已经达到352万辆,国内渗透率提升至13%。假设至2025年中国新能源车销量成长至1000万辆;

车型比例:假设至2025年A级及以上EV车型/插混汽车占比有望提升至84%,而A00级及其他EV占比下降至16%;

价的方面:产业链调研,A级以上EV和插混汽车的单车价值量在3000元左右,而A00级及其他EV的单车价值量在900元左右。

测算国内IGBT新能源车的市场空间,有望从2020年的32.4亿成长至2025年的266亿,5年复合增长率达52.4%。

1.2 工业控制:

工业控制,是IGBT下游中除新能源车以外重要的市场。同时,由于工业控制领域使用的产品要求较低,是国内IGBT厂商目前主要的销售市场。

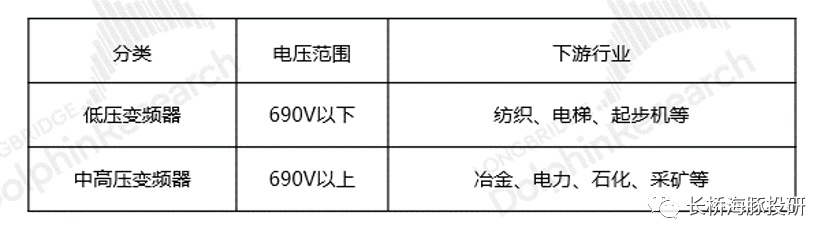

IGBT在工业控制中的使用场景,有变频器、工业电源、电焊机、伺服器等。其中最主要的应用是变频器,通过对设备电流的调节,实现设备节能降耗的要求。

变频器的使用场景很广泛。其中低压变频器主要用于690V以下的场景,主要有纺织、电梯、起步机等下游行业;而中高压变频器主要用于690V以上的场景,主要是大功率的冶金、电力、石化等能耗较高行业。

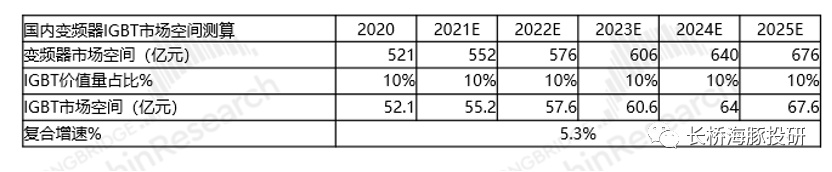

对国内变频器中IGBT市场空间测算:

变频器市场空间:参考前瞻研究院的预测数据,国内变频器市场至2025年成长至676亿元;

IGBT价值量:产业链调研,变频器中IGBT的价值量占10%左右;

测算国内变频器市场中IGBT的市场空间,有望从2020年的52.1亿成长至2025年的67.6亿,5年复合增长率达5.3%。

1.3 新能源发电:

新能源发电领域,IGBT的使用主要在光伏和风电2个市场。对空间测算上,也以两个市场分别进行测算:

1)光伏领域:

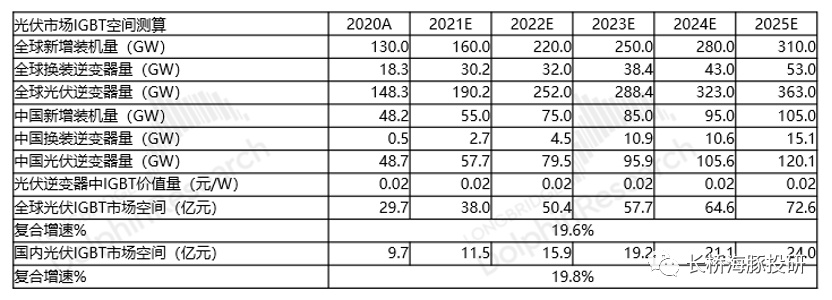

IGBT在光伏领域是光伏逆变器(直流转交流)的重要组成部分。随着“碳中和”的推进,全球光伏装机量不断提升,带来光伏领域对IGBT的需求。

在光伏市场IGBT空间的测算,主要结合光伏的装机量来考虑。由于光伏老旧的产品有换装的需求,所以综合逆变器的需求考虑新增和换装2部分。

对光伏市场IGBT市场空间测算:

新增装机量:根据中国光伏行业协会的预测,至2025年全球光伏新增装机量有望达到310GW左右,同时中国光伏新增装机量也有望成长值105GW;

换装逆变器量:由于逆变器一般使用寿命在10年左右,所以10年前的装机部分存在换装的需求。那么对于2025年的换装需求,参考2015年新增装机量的部分。2025年全球换装逆变器需求可能有53GW,中国换装逆变器需求有15.1GW左右;

光伏逆变器中IGBT价值量:根据产业链调研,光伏逆变器中IGBT价值量约为0.02元/W。

分别测算全球和国内光伏行业中IGBT的市场空间。其中在全球市场, 2025年光伏IGBT需求有望成长至72.6亿元,复合增速19.6%。与此同时,国内光伏市场的IGBT需求也有望达到24亿元,复合增速19.8%。

2)风电领域:

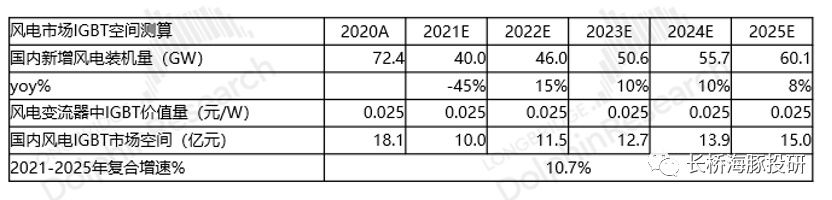

风电领域也是IGBT在新能源发电领域的重要应用领域之一,主要用于风电变流器中。比如根据产业链信息,在1.5MW双馈型风机中,风电变流器中约有20个左右的1700V/2400A的IGBT。

对风电市场IGBT市场空间测算:

国内新增风电装机量:根据CWEA数据,国内2020年风电新增装机量72.4GW,由于补贴的退坡,风电新增装机规模在2021年出现较大的下滑。假设国内市场风电装机量在补贴退坡后,至2025年继续成长至60GW;

风电变流器中IGBT价值量:根据产业链调研:风电变流器中的价值量大约为0.025元/W。

测算国内风电市场中IGBT的市场空间,有望从2021年的10亿成长至2025年的15亿,4年复合增长率达10.7%。

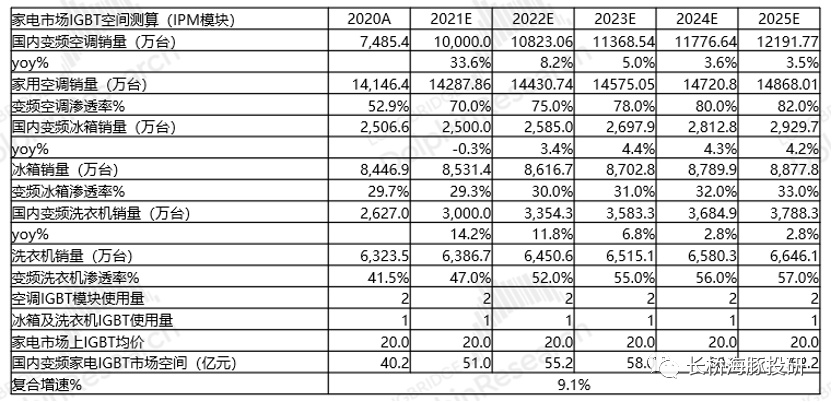

1.4 家电市场:

家电市场也是IGBT的重要市场,其应用在各类变频电器中,最主要的应用产品有变频空调、变频冰箱和变频洗衣机。

在变频家电中,IGBT的出现形式往往是以IPM(智能功率模块)的方式,其集合了驱动、保护电路等功能。在各类变频电器中,变频空调往往使用2个IPM模块(内机和外机),而其他的电器以使用1个模块为主。

对家电市场IGBT市场空间测算:

由于三大变频家电的销量及IPM使用量存在区别,所以对市场空间的测算从变频空调、变频冰箱和变频洗衣机三方面入手。

国内变频空调销量:变频空调作为变频家电在三者中有着最高的渗透率。2021年国内变频空调销量有望达到1亿台,渗透率达到70%左右。在变频空调较高的渗透了下,预测2025年国内变频空调渗透率有望突破80%,年销量达到1.2亿台左右;

国内变频冰箱销量:冰箱的变频与否对于消费者的感受并不太明显,同时也是三类变频产品中渗透率最低的。2021年变频冰箱不太增长,维持在2500万台左右的销量。随着节能减排的推动,变频冰箱的渗透率有望继续提升,预期至2025年国内变频冰箱销量将近3000万台;

国内变频洗衣机销量:2021年变频洗衣机销量预期有3000万台,变频渗透率达到40%以上。预期随着变频化的推进,至2025年变频洗衣机销量有望增长至3700万台以上。

IGBT(IPM模块)使用量:空调2个(内外机),冰箱及洗衣机一般1个;

单个IPM模块价值量:据产业链调研一般在10-30元,预测均价20元/个。

测算国内变频家电市场中IGBT的市场空间,有望从2020年的40亿成长至2025年的62.2亿,复合增长率达9.1%。

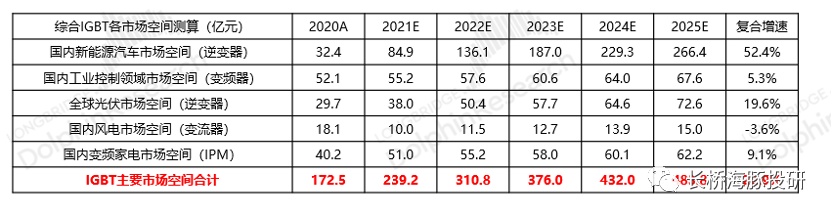

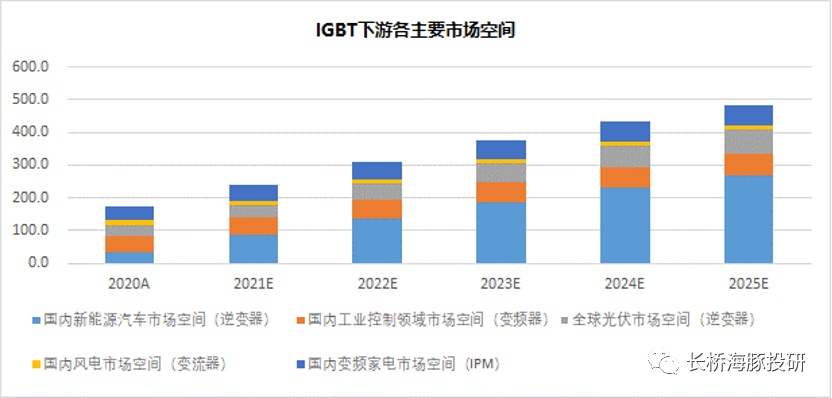

1.5 综合IGBT各市场空间测算:

对IGBT各主要市场综合测算,主要测算国内IGBT的需求市场,其中在光伏方面取全球市场主要由于中国光伏企业在全球的竞争力有机会获得全球市场。

测算IGBT各主要市场空间的总和,整体市场有望从2020年的172亿成长至2025年的484亿元,复合增速23%。在各下游市场中,新能源汽车市场依然是增速最快的部分,而光伏市场也将获得20%左右的行业增长。实际上IGBT整体行业20%以上的高增速,主要由新能源汽车和光伏带来,在赛道选择上也主要围绕这两个展开。

二、IGBT相关个股比较

从上文各市场空间测算可以看出,IGBT市场的增长主要来自于新能源汽车和光伏领域,在个股择取上也更多注重于已经布局新能源车及光伏赛道的机会。

首先看整个IGBT市场,基本处于外国厂商垄断的局面。模块市场是IGBT市场中最大的部分。根据IHS 2018报告,中国仅有斯达半导在IGBT模块中挤进全球前十,也只有2%的市占率。然而前5家外国厂商在IGBT模块方面的合计市占率达到64.5%。

从目前在IGBT领域的市场地位看,中国厂商仍处于追赶的位置。那么在众多中国厂商中,哪些正在努力做,在突破呢?

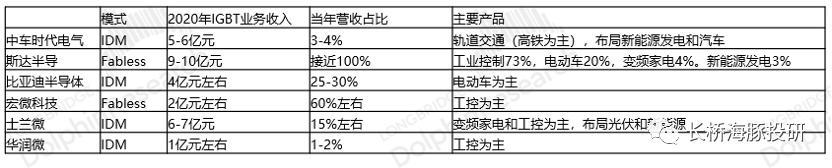

中国各厂商的布局情况:

1.IGBT的应用领域方面:斯达基本实现全覆盖

在IGBT下游的各个主要领域,国内厂商都有布局。在赛道选择上,IGBT领域最优选的是增速最快的新能源汽车和光伏领域。斯达半导的产品已经横跨两个方向,基本实现了全覆盖。其余厂商中,比亚迪和时代电气布局汽车领域布局,士兰微和宏微科技布局光伏领域

2.IGBT业务收入方面:斯达最为纯粹的龙头公司

国内IGBT公司在产品布局上采取IDM和Fabless两种模式,从业务收入入手比较各主要公司的情况:

IGBT收入体量:斯达半导是目前国内最大的IGBT公司,2020年已实现接近10亿的营收体量。随后是士兰微6-7亿的营收主要来自变频家电和工控,中车时代电气5-6亿的收入主要来自于高铁等轨道交通领域;

IGBT收入占比:斯达同样也是国内最为纯粹的IGBT标的,收入基本都来自于IGBT领域。此外宏微科技和比亚迪半导体中的IGBT收入占比也相对较高。而中车时代电气虽然有较高的IGBT收入体量,在整体营收中占比仅有3-4%。

3.国内新能源车用IGBT赛道主要公司比较:斯达身位较为领先

新能源车用赛道是IGBT下游领域中空间最大,增速最快的优选赛道。有众多IGBT想布局进入,分一杯羹的领域。在目前的新能源车用IGBT领域中,除了英飞凌占据主要市场份额以外,在国内公司中比亚迪半导体和斯达半导相对领先。

对斯达半导和比亚迪半导体做多方面比较:

IGBT芯片方面:斯达半导率先自主研发FS芯片,进度上领先比亚迪半导体1-2年;IGBT模块电压范围:斯达半导覆盖范围更广,能覆盖600-3000V;

产品应用上:斯达半导的收入主要来自于工控领域,比亚迪半导体以汽车为主;

客户结构上:斯达半导更为健康,客户相对比较分散;比亚迪半导体目前仍以依附母公司为主;

生产模式上:斯达半导现采用Fabless模式由华虹和上海先进代工制造,比亚迪半导体的功率半导体基本都以IDM模式进行制造。

通过IGBT各赛道测算,IGBT整体市场空间的驱动力主要来自于新能源车和光伏领域。在个股选择上也优选已经在相关赛道布局的个股。综合国内IGBT各公司目前的发展情况,斯达半导在产品布局上横跨新能源车和光伏两大赛道,同时也是国内最为纯粹的IGBT标的。在本轮IGBT快速发展的大背景下,斯达半导在国内众多IGBT公司中将继续受益。

本文选编自微信公众号“ 长桥海豚投研”;智通财经编辑:谢雨霞。