核心观点

1月20日恒生指数大幅拉涨3.4%,创下近一年半以来最大的单日涨幅。自我们1月4日发布报告《向阳而生 —— 2022年港股策略展望》以来,恒指已经录得近两千点的反弹,显著跑赢美股与A股,这与去年领跌全球的情况截然相反。事实上,在经历了2021年“史诗般”的调整之后,港股已经较为充分地计入了经济增长放缓、监管收紧、企业盈利下行以及美联储收水等因素的影响,短期内将会更多地呈现出“对利好敏感、对利空钝化”的反映模式。

一、供给侧:

1.宏观经济:市场已经为Q1、甚至H1宏观经济的下行压力做了充分的心理准备。近期随着稳增长举措的相继公布,市场开始转向憧憬后续经济的企稳以及复苏前景。

2.行业政策:

(1)地产:在经济“脱虚向实”以及“房住不炒”的愿景下,全面放宽房地产政策的可能性不高。不过,随着地产业和经济所承受的压力增大,政策层面也还是会逐步兼顾住房需求的稳定以及舒缓民企的违约压力,“扎好笆篱”以防止流动性危机扩散。

(2)数字经济:中央做强做优做大数字经济的决心并没有改变。在发展与规范并重、监管与鼓励两手抓的背景下,市场不应该过度关注“政策底”究竟何时到来,更重要的是正确认知和理解监管政策给行业长远发展带来的益处,在政策落地的同时打消疑虑及悲观心理,推动“情绪底”反转。

二、需求侧:

1.全球流动性:近期,在通胀升温和就业显著改善的背景下,美联储被迫加快收紧银根的步伐。不过,自去年H2以来,港股的走势实际上已经由盈利前景和政策预期因素主导,美债收益率及相关流动性因素的影响出现“边际钝化”。

2.中国流动性:近年来,南向资金受社会融资规模影响的程度有所提高。今年社融增速的恢复将为北水提供更加充足的弹药,而此后北水南下还将是一个“细水长流”的过程。

3.风险偏好:在禁受了“千锤百炼”之后,目前一般的利空消息已经很难再在港股“掀起波澜”。当估值钟摆偏离到一定程度后,即使离心动能仍然存在,但隐含的回归力量也在逐渐增强。

推荐板块:科网股和地产股前期受创最为严重,后续政策改善的空间以及股价的弹性也最大,且有助于带动市场整体投资气氛逐步回暖。

风险提示:病毒扩散超预期、政策收紧超预期等风险。

正文

1月20日恒生指数大幅拉涨3.4%,创下近一年半以来最大的单日涨幅。自我们1月4日发布报告《向阳而生 —— 2022年港股策略展望》以来,恒指已经录得近两千点的反弹,显著跑赢美股与A股,这与去年领跌全球的情况截然相反。事实上,在经历了2021年“史诗般”的调整之后,港股已经较为充分地计入了经济增长放缓、监管收紧、企业盈利下行以及美联储收水等因素的影响,短期内将会更多地呈现出“对利好敏感、对利空钝化”的反映模式。

一、供给侧:

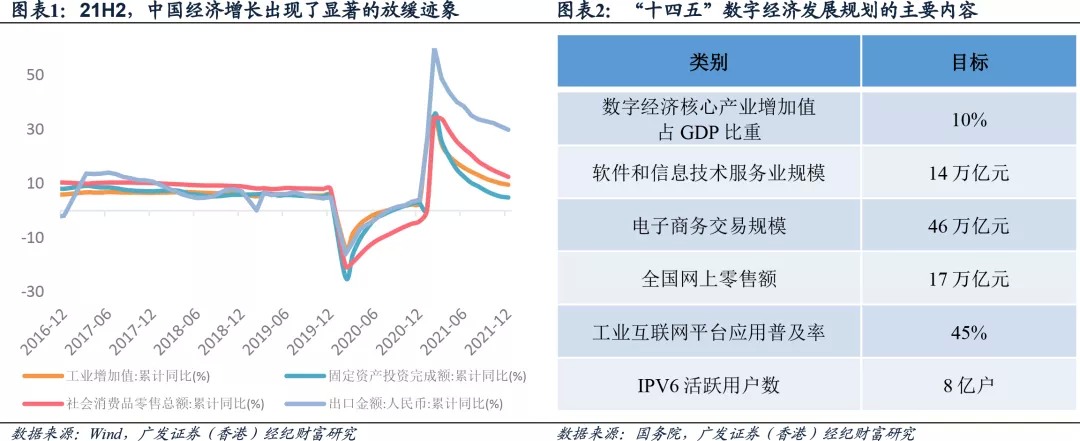

1. 宏观经济:去年Q4中国GDP录得4%的增长,显著高于市场的一致预期,主要受到工业生产复苏、能源短缺缓解和疫情影响减弱等因素提振。虽然12月的经济数据显示出短期经济增长的动能还可能进一步弱化、消费和投资也仍难以完全恢复,但市场已经为Q1、甚至H1的下行压力做了充分的心理准备。近期随着稳增长举措的相继公布,市场开始转向憧憬后续经济的企稳以及复苏前景。

2. 行业政策

(1)地产:据报道,内地政府正在起草托管账户资金管理的全国性新规,促使房地产开发商更容易获得托管账户内的资金,最快月底公布。房企的托管额通常占据预售额的五至七成水平,但此前部分地方政府为“保交楼”而对房企销售回款的提取实施了更为严格的规定、甚至超额锁定款项,进而使部分资质尚佳的开发商也出现了流动性紧张的问题。因此,后续若该新规真的能得以推行,各房企将能够更好地履行债务义务、还清供应商的欠款。

值得关注的是,从去年Q4以来针对地产业已经有一系列的政策组合拳出台,如放松按揭贷款的审批、并购贷不计入三条红线的计算、调降5年LPR利率(按揭的基准)等。我们维持在《向阳而生》报告之中提出的观点:在经济“脱虚向实”以及“房住不炒”的愿景下,决策层对房地产业相关指标转弱、土地财政收入减少和房价下跌的容忍度均有所提升,也会坚持采用市场化模式来化解房企债务危机,后续全面放宽房地产政策的可能性不高。不过,随着地产业和经济所承受的压力增大,政策层面也还是会逐步兼顾住房需求的稳定以及舒缓民企的违约压力,“扎好笆篱”以防止流动性危机扩散。

(2)数字经济:去年12月的中央经济工作会议提出为资本设立“红绿灯”,这意味着过去一年的反垄断和反资本无序扩张工作已经取得了显著成效,目前决策层更加关注资本的有序发展,通过明确“不可为”以及“可为”的区域,更好地引导资本健康良性运作。1月12日,国务院印发《“十四五”数字经济发展规划》,提出在2025年使数字经济增加值占GDP比重达到10%的目标,并着力发展软件和信息技术服务业、提高电子商务交易规模等。从规划之中可以看出,中央做强做优做大数字经济的决心并没有改变。此外,1月19日发改委联合九部委共同发布《关于推动平台经济规范健康持续发展的若干意见》,其中提到将增强平台企业的创新发展能力和赋能经济转型发展能力,加强统筹协调、强化政策保障,进一步优化平台经济的发展环境。官媒《经济日报》发表评论文章指出,“不能因为一些局部或临时的失序问题,就限制甚至打压平台经济发展”。

我们认为,在发展与规范并重、监管与鼓励两手抓的大背景下,市场不应该过度关注“政策底”究竟何时到来,更重要的是正确认知和理解监管政策给行业长远发展带来的益处,在政策落地的同时打消疑虑及悲观心理,推动“情绪底”反转。

二、需求侧:

1.全球流动性

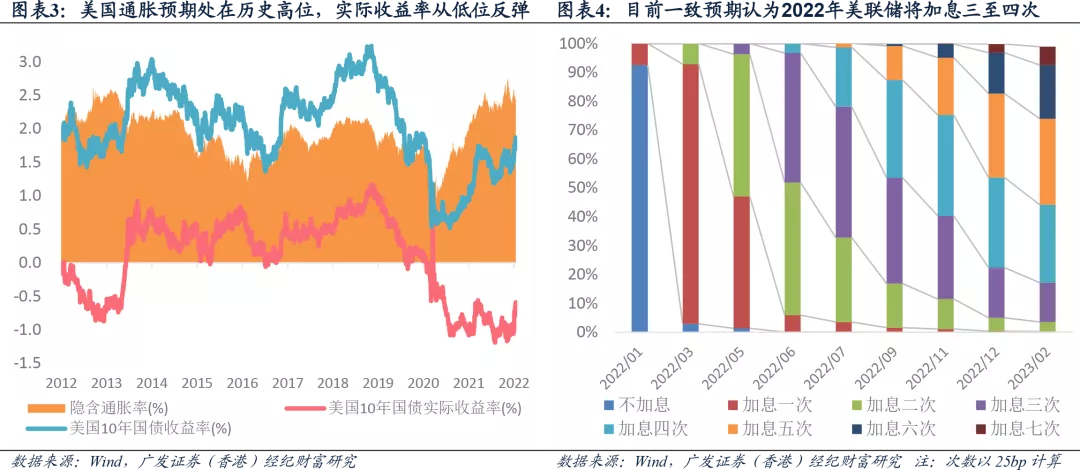

近期在通胀升温和就业显著改善的背景下,美联储被迫加快收紧银根的步伐。自12月以来,联储官员开始引导市场预期往鹰派的方向发展,暗示本轮加息和缩表的速度可能快于上一轮的紧缩。目前市场的一致预期是2022年美联储将加息三至四次,而收水的预期也推动美债收益率持续走高,一度冲破1.9%的大关,创下两年以来新高。

港股作为外资持股比重较高的离岸市场,历史上对于全球流动性的变化都比较敏感。不过,本次的情况却有所不同:我们在《港股估值:对美债收益率的攀升无需过度忧虑》文章中指出,自去年H2以来,港股的走势实际上已经由盈利前景和政策预期因素所主导,美债收益率以及相关流动性因素的影响出现了“边际钝化”:既然在去年Q2-Q3期间美债收益率的大幅下行并未能驱动港股估值回升、恒指反而“独立下跌”,那么现在它的再度上行也就不会再对估值产生太大的压力、恒指理应“逆势坚挺”。此外,由于港股的估值已经到达历史底部位置、风险溢价也处于高位,下杀的空间十分有限。

如果进一步将视野扩大到大中华市场,可以看到近期美债收益率的攀升也并未影响到外资配置A股的热情与意愿:自圣诞假期以来,北向资金已经累计买入近500亿元人民币,其中1月20日更是单日买入126亿。考虑到前期监管层已经出台了整顿“假外资”的各项规定,这一“成绩单”的含金量显得更高,其反映的实质是全球市场对中国经济长期发展潜力和企业盈利增长能力的认可——而该逻辑,其实也是港A两个市场所共享的。

2.中国流动性

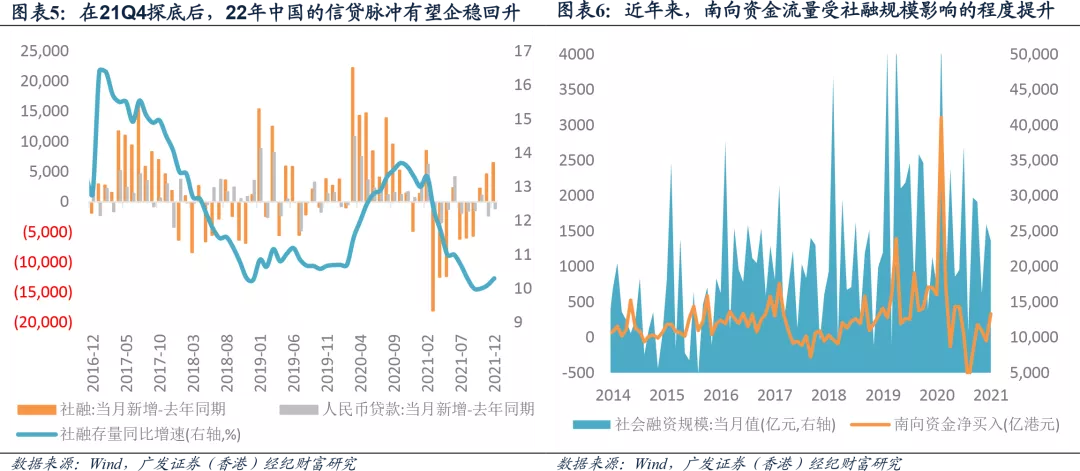

近年来,南向资金受社会融资规模影响的程度有所提高。因此,去年南向资金的“大进大出”既与新经济股承压密切相关,也受H2社融的大幅回落所影响。所幸,在发达经济体普遍收紧政策之时,中国由于前期采取了跨周期调节模式(“先收先宽”),使目前仍有充足的政策工具对冲经济下行压力。去年Q4以来,决策层全力布局稳增长,央行也相继进行了降准与降息等操作,并推出大量结构性工具,宽松的决心和力度属近年少见。在宽货币与宽信用的双重提振之下,中国的信贷脉冲有望在今年实现企稳回升,而社融增速的恢复也将为北水提供更加充足的弹药。实际上,从去年12月至今南向资金已经恢复了持续净买入的态势。我们预计,此后北水南下还将是一个“细水长流”的过程。

3.风险偏好

2021年港股市场经历了内外多重不利因素的夹击,开年以来又受到美债收益率攀升以及腾讯减持旗下投资的冲击。在禁受了“千锤百炼”之后,目前一般的利空消息已经很难再“掀起波澜”:如外媒报道的阿里云将被美国以国家安全名义审查、以及周三传出的互联网企业将会面临投资限制的谣言,都未对市况产生太大影响。

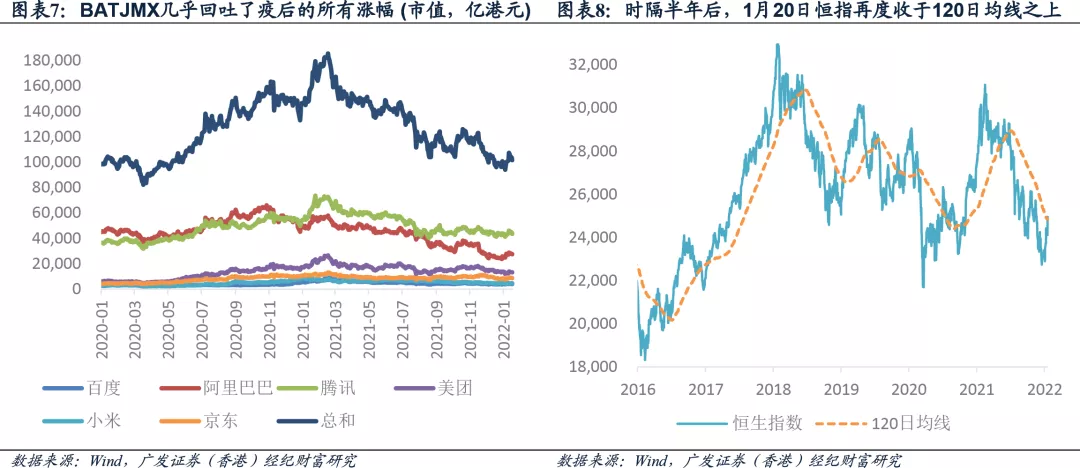

从目前极低的估值水平可以看出,过去一年来港股的科网公司不仅完全没有享受到全球天量宽松以及疫情后数字经济生活方式转型的红利,反而还计入了类似于2020年3月疫情大爆发时的过度恐慌情绪。不过,当估值钟摆偏离到一定程度后,即使离心动能仍然存在,但隐含的回归力量也在逐渐增强——1月20日,在网信办权威辟谣之后,市场吃下“定心丸”并顺势冲高,录得18个月以来最大的单日涨幅。

因此,“对利好敏感、对利空钝化”将会是短期内港股主要的反映模式。我们此前在《向阳而生》中建议关注科网、地产、工业、消费和高股息率相关板块,其中科网股和地产股前期受创最为严重,后续政策改善的空间以及股价的弹性也最大,且有助于带动市场整体投资气氛逐步回暖。

值得关注的是,1月20日恒指还突破了120日均线这一重要的心理关口,是自去年6月30日后的首次。历史上,120天线构成了重要的支撑线或者阻力线,因此一旦有效的突破被确立,基本上也意味着港股的“彻底转势”:上一次自下往上突破是在2020年的10月底,而后恒指迎来了了长达四个月的主升浪,类似的还有2017年初与2019年初。与此相反,在去年7月破位后,恒指随即进入了长达半年的跌浪之中,而2018年中与2020年初的情况也较为接近。

本文编选自广发香港微信公众号,作者:郑新煌,智通财经编辑:杨万林