智通财经APP获悉,国信证券发布研究报告称,国家邮政局公布了快递行业最新的12月数据。12月份,全国快递服务企业业务量完成102.5亿件,同比增长10.7%;业务收入完成917.6亿元,同比下降0.9%。同时,上市公司也公布了12月经营数据。2021年基数较高且2022年疫情影响减弱,预计2022年快递行业规模的增长将出现较明显下行。2021年二季度以来,行业价格竞争明显缓和,从无序竞争过渡到良性竞争;考虑到相关监管部门对价格战的管控,及竞争格局实现了实质性的优化,2022年行业价格战大概率将维持缓和态势。12月行业价格趋势表现良好,价格战将继续维持缓和趋势;预计2022年快递龙头企业利润均将实现较高速增长。继续推荐:顺丰控股(002352.SZ)、圆通速递(600233.SH)、韵达股份(002120.SZ)、中通快递-SW(02057)和申通快递(002468.SZ)。同时建议紧密跟踪监管政策变化和极兔整合百世快递的进度效果。

事件:国家邮政局公布了快递行业最新的12月数据。12月份,全国快递服务企业业务量完成102.5亿件,同比增长10.7%;业务收入完成917.6亿元,同比下降0.9%。

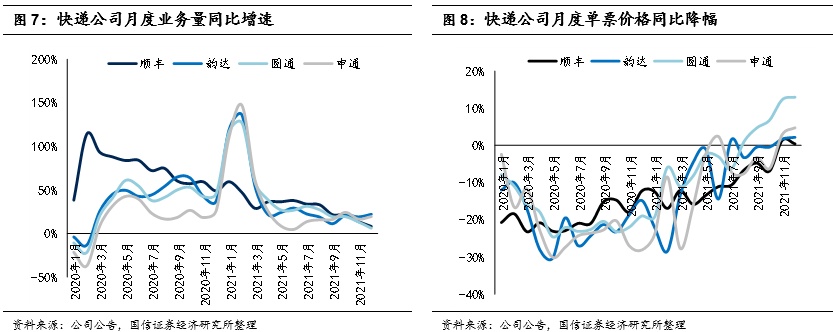

上市公司公布了12月经营数据。12月份,顺丰控股速运物流业务业务量同比增长8.3%,单价同比提升0.43%;韵达股份业务量同比增长22.2%,单价同比提升2.2%;圆通速递业务量同比增长6.2%,单价同比提升13.0%;申通快递业务量同比增长19.6%,单价同比提升4.7%。

核心观点:

1)12月行业业务量同比实现了10.7%的增长,由于电商销售增长放缓以及快递件量基数已高,行业增速持续回落。

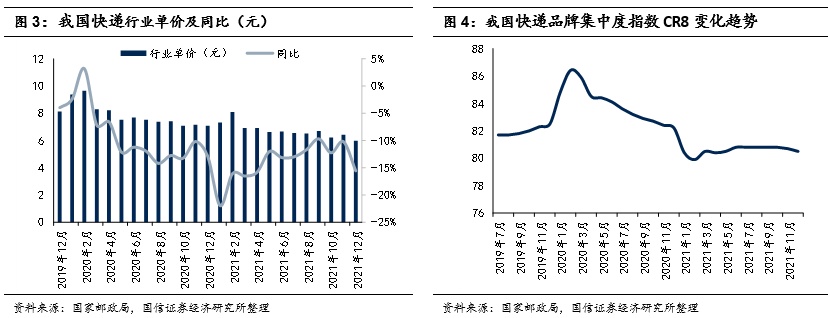

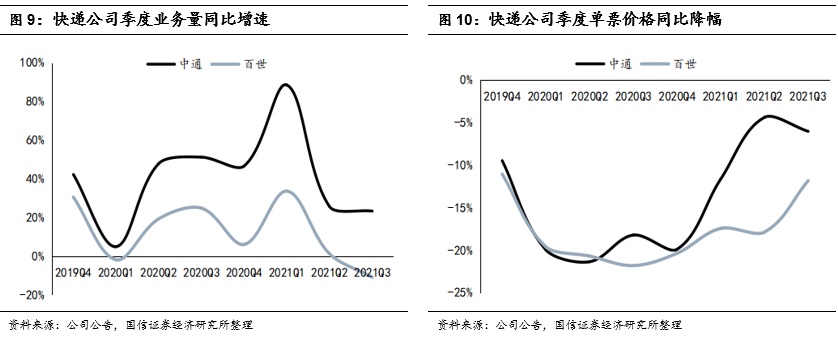

2)快递监管部门4月开始管控义乌地区的无序竞争,7月交通运输部、国家邮政局等七部门还联合发布《关于做好快递员群体合法权益保障工作的意见》,12月3日国家邮政局局长马军胜召开了快递企业电话座谈会,会议明确要旗帜鲜明反对“内卷”,防范不正当竞争。在政策指导和管控下,二季度以来快递行业价格战一直维持缓和态势,12月行业单价为5.98元(剔除其他收入影响),12月份快递收入增速较低是个别品牌企业规范收入口径,调整全年数据所致;扣除个别品牌企业调整因素,12月行业单价同比降幅与11月相近,价格趋势表现良好。

3)由于行业需求增长放缓以及公司调整产品结构,顺丰12月速运物流业务量增速和时效快递增速环比均小幅下降;顺丰12月单票收入同比提升0.43%,得益于经济快递规模维持收缩以及旺季涨价。韵达、圆通和申通12月单票快递价格均同比实现正增长,符合预期,其中,圆通单票价格同比增幅高于同行我们估计与统计口径差异和产品结构变化有关系;由于行业需求增长放缓以及价格战缓和,韵达、圆通和申通12月业务量呈稳定增长态势,分别为22.2%、6.2%和19.6%。

4)投资建议:我们认为由于电商需求增长放缓以及快递件量基数已高, 2022年快递行业增长将明显放缓;12月行业价格趋势表现良好,价格战将继续维持缓和趋势;服务创新、稳定市场秩序、保障从业者合法权益等、推动核心资源整合等将成为新的主旋律。21年四季度圆通速递利润表现超预期,快递公司利润修复逻辑得到验证和强化,我们预计2022年快递龙头企业利润均将实现较高速增长。继续推荐:顺丰控股(002352.SZ)、圆通速递(600233.SH)、韵达股份(002120.SZ)、中通快递-SW(02057)和申通快递(002468.SZ)。

评论:

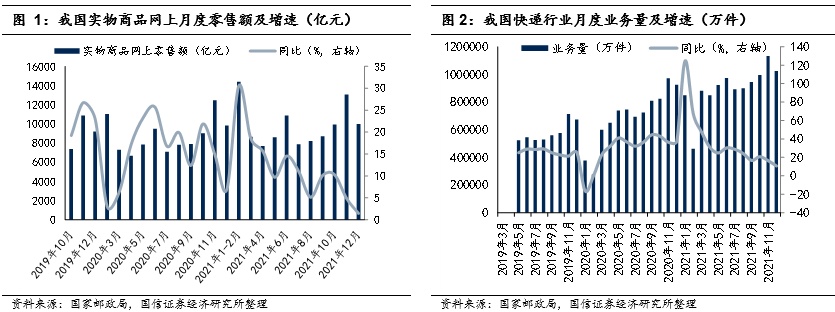

行业业务量:12月行业业务量增速11%,需求增长有所回落

去年受益于疫情,线上消费加速向高端消费者和低线城市渗透,我国快递行业2020年全年实现833.6亿件,同比增长31.2%。今年12月行业业务量同比实现了11%的增长,由于电商销售增长放缓以及快递件量基数已高,行业增速持续回落。由于2021年基数偏高,且电商渗透提升也边际放缓,我们预计2022年行业业务量增长将较明显下行。

行业价格:电商旺季价格坚挺,12月单价表现良好

快递监管部门4月开始管控义乌地区的无序竞争,7月交通运输部、国家邮政局等七部门还联合发布《关于做好快递员群体合法权益保障工作的意见》,在政策指导和管控下,二季度以来快递行业价格战大幅缓和。12月行业单价为5.98元(剔除其他收入影响),12月份快递收入增速较低是个别品牌企业规范收入口径,调整全年数据所致;扣除个别品牌企业调整因素,12月行业单价同比降幅与11月相近,价格趋势表现良好。

考虑到:1)在共同富裕的大背景下,相关监管部门会继续有效管控行业的价格战,2)在高质量发展道路上,快递龙头企业开始兼顾价格和服务质量,3)极兔收购百世中国地区快递业务后,竞争格局实现了实质性的优化,极兔一段时间内对业务量诉求也会大幅降低,我们认为2022年行业价格战将维持缓和态势。

12月快递公司经营数据点评

1)顺丰控股:12月速运物流业务业务量同比增长8.3%,单价同比提升0.43%。由于行业需求增长放缓,顺丰12月速运物流业务量增速和时效快递增速环比均微幅下降;顺丰12月单票收入同比实现提升得益于经济快递规模维持收缩以及旺季涨价。

2)韵达股份:12月业务量同比增长22.2%,单票价格同比提升2.2%。受益于价格竞争缓和,12月单票价格维持在高位,环比减少0.03元。

3)圆通速递:12月业务量同比增长6.2%,单票价格同比提升13.0%。受益于价格竞争缓和,12月单票价格维持在高位,环比减少0.09元。

4)申通快递:12月业务量同比增长19.6%,单票价格同比提升4.7%。受益于价格竞争缓和,12月单票价格维持在高位,环比减少0.02元。

投资建议:看好快递板块边际改善的投资机会

我们认为2021年基数较高且2022年疫情影响减弱,我们预计2022年快递行业规模的增长将出现较明显下行。2021年二季度以来,行业价格竞争明显缓和,从无序竞争过渡到良性竞争;考虑到:1)在共同富裕的大背景下,相关监管部门会继续有效管控行业的价格战,2)极兔收购百世中国地区快递业务后,竞争格局实现了实质性的优化,我们认为2022年行业价格战大概率将维持缓和态势。

投资建议:12月行业价格趋势表现良好,价格战将继续维持缓和趋势;服务创新、稳定市场秩序、保障从业者合法权益等、推动核心资源整合等将成为新的主旋律。21年四季度圆通速递利润表现超预期,快递公司利润修复逻辑得到验证和强化,我们预计2022年快递龙头企业利润均将实现较高速增长。继续推荐顺丰控股、圆通速递、韵达股份、中通快递和申通快递。同时建议紧密跟踪监管政策变化和极兔整合百世快递的进度效果。

风险提示:宏观经济波动、传染疫情等系统性风险;电商行业景气度低于预期;价格战激烈程度超于预期。

本文选编自微信公众号“姜明交运中小盘精选”;作者:姜明,罗丹;智通财经编辑:谢雨霞。