暴涨接力赛开始啦!资本市场近期的重头戏,当属中国燃气(00384)、华润燃气(01193)和新奥能源(02688),三大燃气龙头企业股价的连续暴动。各样式的跳空高开表演,一波接一波地股价上涨冲击,着实亮瞎了众多投资者的眼睛。

天然气行业到底怎么了?行业近期最大的好消息,当属超市场预期的投资收益率了。国家发改委2017年6月22日发布的《关于加强配气价格监管的指导意见》中明确提出,核定配气价格时投资收益率原则上不超过7%,明显高于此前传闻中的4%和6%。

但是智通财经注意到,行业中跳开大涨的只是这三家燃气分销企业龙头,其他企业的涨势相比就弱了很多。看来这些企业股价的异动,似乎不仅仅只是投资收益率超预期的原因那么简单了,此事背后必有蹊跷呀!

煤改气的业绩推动在逐步兑现

天然气行业回暖趋势正一步步得到市场的确认,智通财经此前已有多篇文章力推京津冀地区的燃气分销企业,因为它们是燃气行业回暖趋势中,最先受益的那一小撮排头兵。

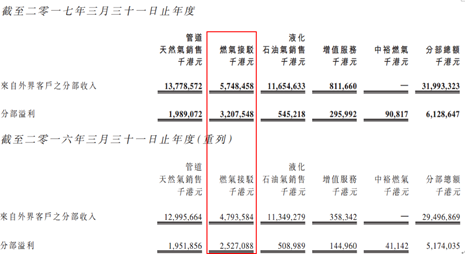

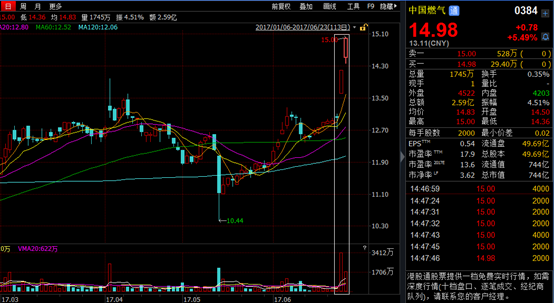

中国燃气业绩暴增的最大驱动,实质是煤改气利好的初步兑现。2017年6月21日,中国燃气发布公告称,公司截至2017年3月31日年度全年营收324亿港元(单位下同),同比增加近10%,净利润为41.48亿元,同比增长高达82%。

业绩增长的主因是经营利润的提高,其中燃气接驳收益是最大助力。翻看公司财务数据可知,公司2016年全年毛利83.8亿元,同比增加11.7亿元,联营合资企业贡献9亿元,同比增加近5亿元。

在分部溢利中,营收占比最重的天然气和石油气销售业务,其经营利润仅是微增,而燃气接驳收益则同比增加仅7亿元,是业绩增长最大的原因。

那有人会问了,如何知道是煤改气原因导致的呢?继续对比公司半年数据可知,2016年下半年的燃气接驳收益远高于上半年,而2015年则是上半年收益高于下半年,而发生变化的时间正好对应煤改气开始加速推进的节点。

再看下资本市场,经此消息一出,公司股价第二日放量暴涨9.23%,当日成交额就有4.7亿港元之多,然而这还仅仅只是个开始。

行业的集体暴动是为哪般?

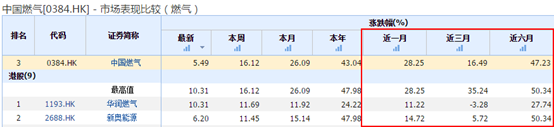

以中国燃气的华丽业绩成功兑现为导火索,燃气行业在收益率超预期利好的催化下,开启了爆炸之旅。6月23日一开盘,中国燃气延续强劲势头,再次跳空高开,涨幅达5.5%,成交额近3.2亿元。

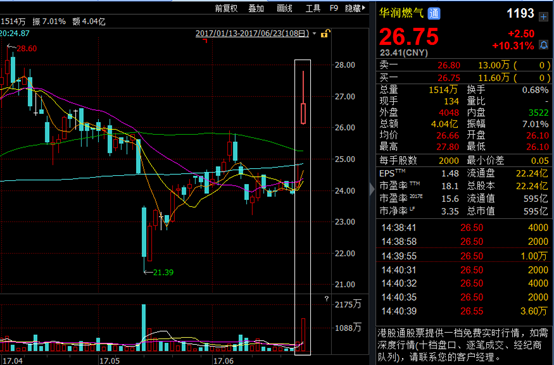

同时暴涨的还有华润燃气和新奥能源,华润燃气一度冲到涨幅13.5%,最终收涨至10.3%,成交额也放大至4亿元。

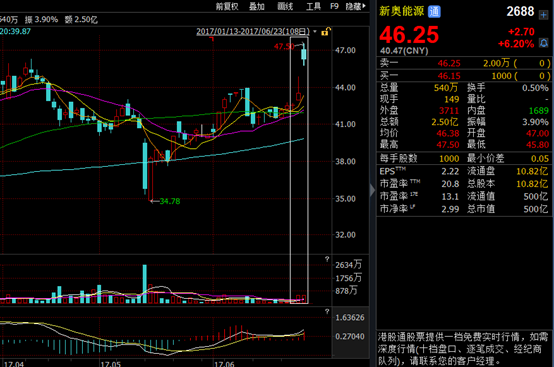

新奥能源在6月22日就已经冲涨了5%,最终回落至2.35%,23日再次跳开冲涨至9.2%,最终收涨至6.2%,47.5港元/股的价格也创下了近两年来的新高。接二连三地暴涨究竟是个什么鬼,发生啥大事啦?

超市场预期的投资收益率,是行业内较重磅的利好消息。国家发展改革委6月22日发布了《关于加强配气价格监管的指导意见》,指导意见提出,核定配气价格时投资收益率原则上不超过7%,高于此前行业盛传的6%,和最开始的4%,超出了市场预期。

然而强势上涨的似乎也只有这三家企业了,联系之前中国燃气刚公布的华丽业绩,三家企业共同的煤改气受益属性,有理由推测此次上涨可能是投资收益率超预期,和煤改气受益标的的业绩兑现双重影响下的结果。

同时考虑到半年期的时间节点,有理由推测华润燃气和新奥能源的中期业绩数据,大概率会比较漂亮。

结语

截至2017年6月23日收盘,中国燃气、华润燃气和新奥能源分别对应的市盈率为18倍、18倍和21倍,三家企业自年初以来43%、24%和48%的涨幅都不算低了。

相信一同看好天然气复苏和煤改气推行的投资者,应该有一定的收益了,而此前的投资逻辑和操作方法并没有改变。

燃气分销企业业绩改善分两波,第一波是推行煤改气时家家户户要进行的燃气设备安装,此部分收益利润是非常高的,从各地区实地推进成效可观、煤改气配套补贴政策的频繁出台,以及燃气企业的业绩公布来看,这一部分的业绩兑现大概率能实现,业绩意味着相关企业的半年业绩会比较华丽。

但是,根据煤改气推行政策规定的时间来看,今年3季度前应该能完成主要推行地区的大部分燃气改造,而这段时间的业绩会将企业估值大幅推高。而燃气销售作为影响企业的第二波,属于细水长流型的,对业绩没有爆发型的推动。

综上来看,在中期或者三季度业绩公布完后,如遇股价一波推动,个人建议稳健投资者能够降低部分仓位,等到估值回归正常水平后,因有第二波的业绩支撑,仍可考虑再次介入。

(文/江松华)