智通财经获悉,国泰君安国际近日发表研报表示,华润燃气(01193)将受益于天然气的黄金时代,该行认为天然气的消费在未来5年仍将保持快速增长,主要基于调整能源结构的需要,充足的天然气供应,完善的天然气管网以及较低的气价。该行首次给予华润燃气目标价29.50港元,评级“买入”。

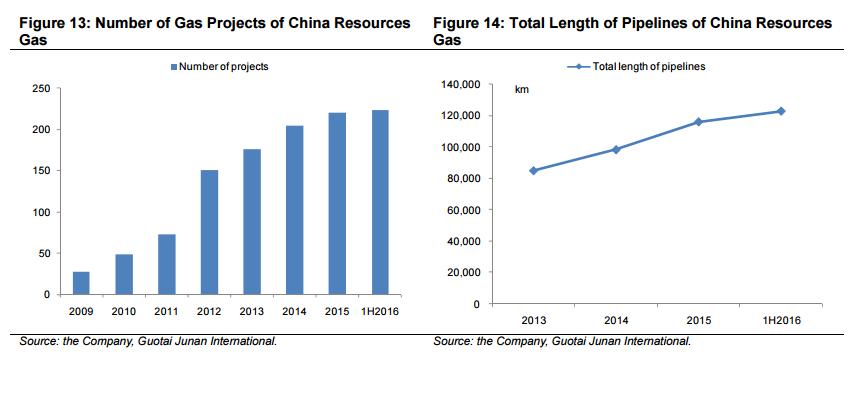

该行称,华润燃气是中国一家领先的燃气公共事业公司。公司在国内22个省份共运营224个城市燃气项目,拥有约2500万客户。

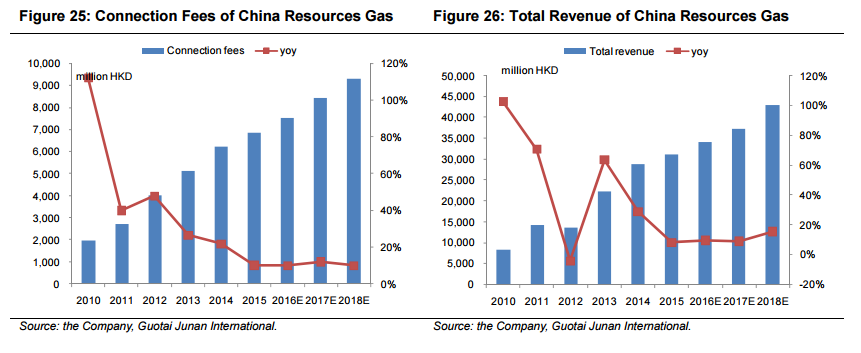

该行预计公司管道天然气销量2016-2018年将分别增长15.2%、14.5%、14.6%,接驳业务2016-2018年将保持稳定增长,2016-2018年公司收入也将分别增长9.6%、9.1%、15.5%。基于更低的气价和居民阶梯气价的执行,其毛利率也将于2016-2017年获提升,但2018年将下降。

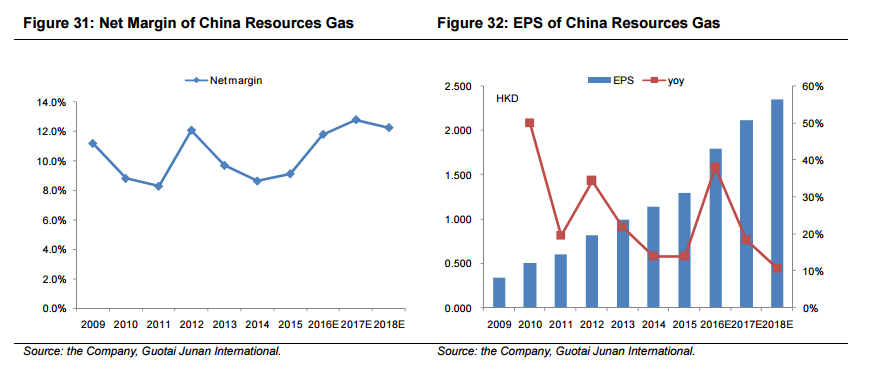

国泰君安续称,预计公司2016-2018年每股净利分别增长38.0%、18.3%、10.7%至1.794 港元、2.123港元和2.351港元。