火锅行业经历了近一年的“黑暗”期,去年2月份以来投资者疯狂抛售,行业头部海底捞(06862)和呷哺呷哺(00520)到现在跌幅均达到了八成,目前未有止跌迹象,然而即便如此,从事海鲜及火锅业务的七欣天国际控股依然向港交所递了表。

智通财经APP了解到,1月12日,七欣天国际控股递表港交所主板上市,招银国际和国泰君安国际为联席保荐人。根据弗若斯特沙利文的资料,按2020年收入和餐厅数量计算,该公司是中国最大的海鲜餐厅,市场份额1.2%,且在中国火锅餐厅市场中排名第三,市场份额0.3%。

行业投资环境较差,七欣天国际控股市场关注度预计将很低,不过相比于资金面,个股基本面才是最重要的,那么,这家公司如何呢?

经营效益爬升,餐厅加速扩张

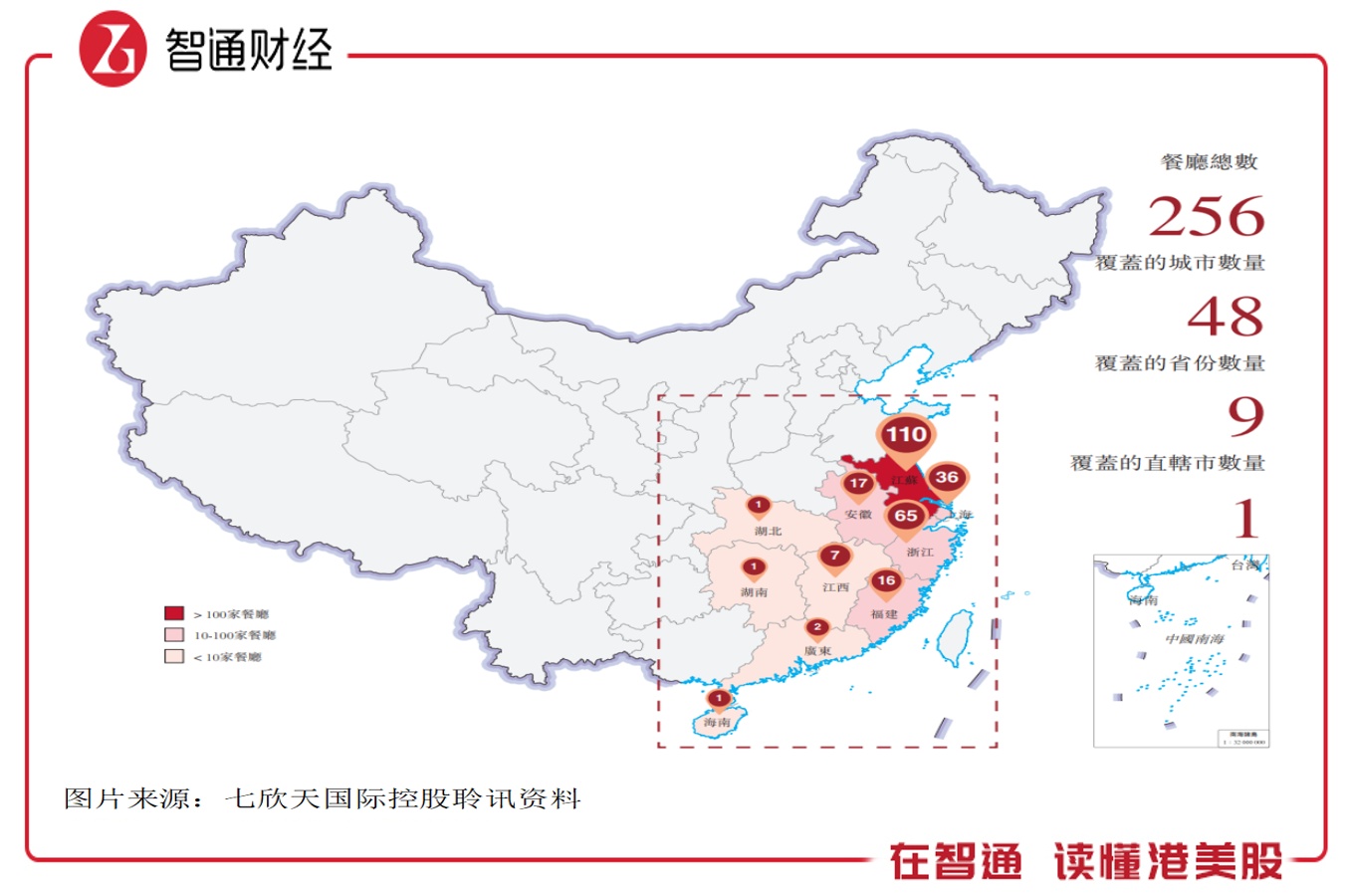

智通财经APP了解到,七欣天国际控股2009年于江苏成立,以海鲜及火锅餐厅进入市场,并以江苏为中心,将餐厅辐射周边省市,截至目前在9个省48个城市及一个直辖市经营256家餐厅,其中于江苏省的各线城市经营超过100家餐厅。此外,该公司2019年上线外卖业务,业绩由餐厅经营及外卖双业务驱动。

该公司这两年扩张速度加快,收入规模及利润率增均得到明显提升。2020年及2021年首九月,公司收入及股东净利润增长率分别为10.97%和49.5%及112.3%和161.6%,分业务上看,餐厅经营及外卖业务收入分别增长8.5%和50.55%及53.5%和48.4%。2021年首九月,公司收入规模14.8亿元,净利率提升至17.53%。

该公司外卖业务实质上是餐厅经营线上销售渠道,2020年以来线上销售渠道收入贡献较为稳定,在16%左右,核心驱动还是线下的餐厅经营,收入贡献超过83%。截止目前,该公司拥有256家餐厅,2019/2020/2021年净增加的餐厅分别为65/27/49家,主要分布在一线及二线城市,分别开了112家77家餐厅,餐厅数量及收入占比均超过七成。为配合餐厅运营,该公司建立了仓储中心,在上海、南京及晋江拥有三个在营仓储中心,并且于杭州租赁了一个仓库,预期于2022年上半年开始运营。

七欣天国际控股餐厅主要在城市的美食街、大型商场及其他商业区人流量大的地方布局,翻台率稳定在2次左右。2021年首9月,一二线及三线以下城市翻台率分别为2.1、2.2及2.3次,在人均客单价方面分别为139、130及119元。2021年该公司改变了稳定的定价策略,各线城市客单价均有提升,整体提升了12%。

该公司采用一锅两吃的用餐体验吸引家庭、朋友及商务客户聚餐,在菜品方面称获得专利的混合调料及酱料进行保密,将生产工艺分为五个部分,令竞争对手难以复制,在技术保鲜方面,2016年开始低温保鲜技术进行研发,将海鲜保存时间大幅提高。不过该公司产品研发团队仅由13名成员组成,占比0.7%。

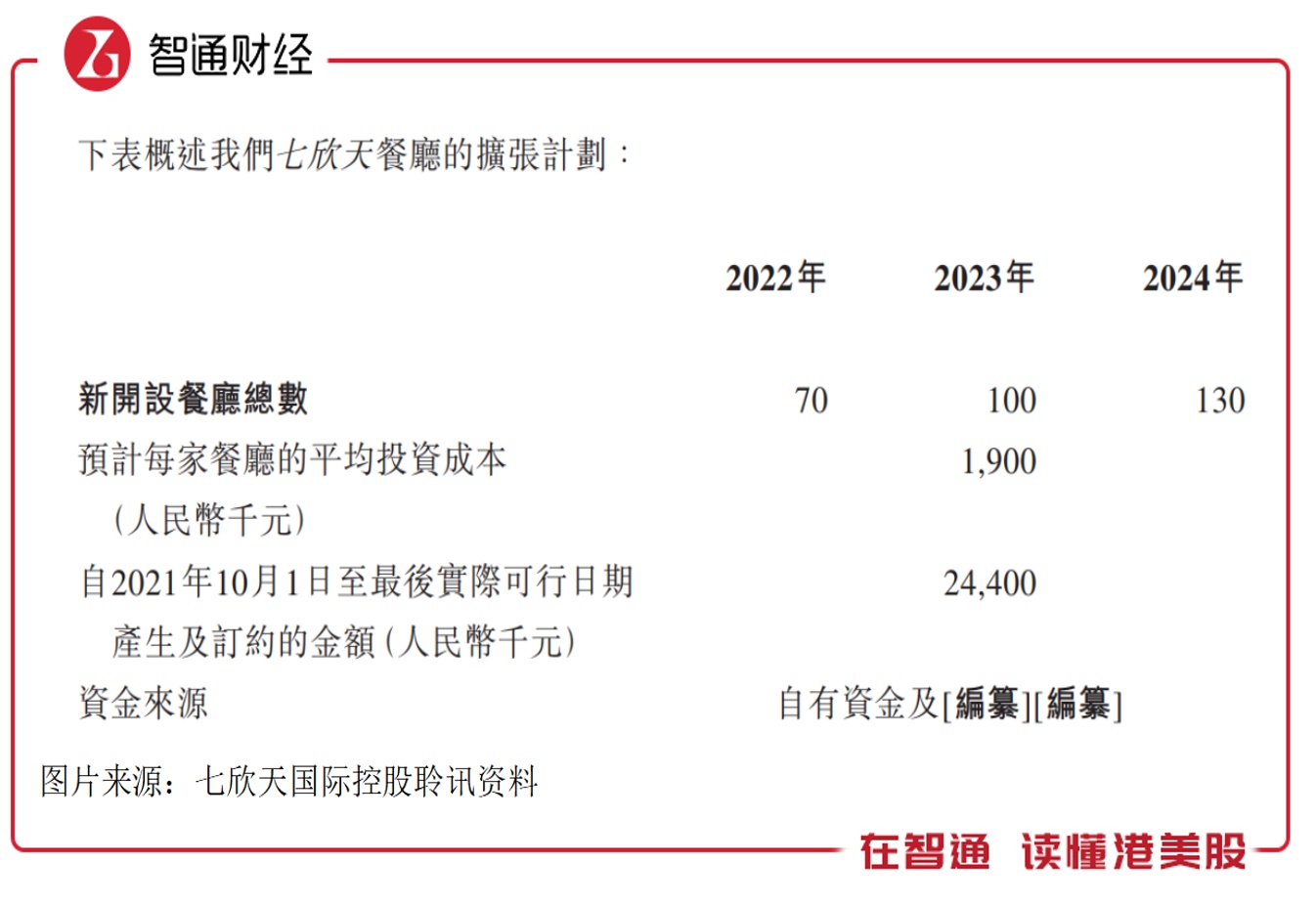

客单价、翻台率以及同店收入都在稳步提升,七欣天国际控股每年增加的餐厅经营效益看起来还是不错的,该公司欲加速扩张速度,2022-2024年计划新开设70、100及130家餐厅,餐厅扩张速度分别为27.3%、30.7%及30.5%。而截止2021年9月,该公司账上现金仅为0.3亿元,难以支撑其扩张计划。

上市前瓜分现金流,市场资金或不买账

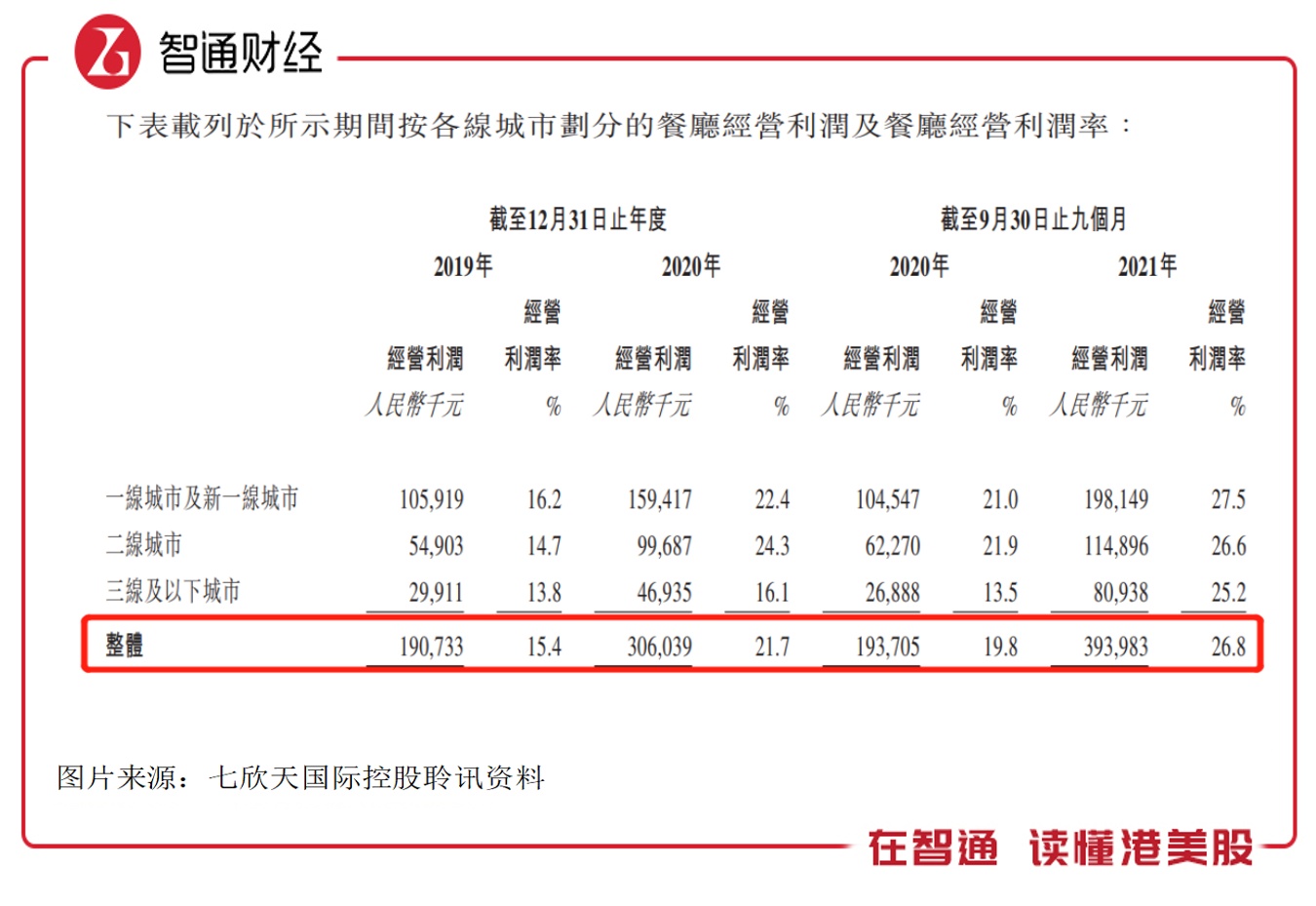

据聆讯资料,七欣天国际控股新开设一家七欣天餐厅的平均成本160万元,已投入运营的大部分餐厅1-4个月内达致盈亏平衡,投入运营的餐厅的平均现金投资回报期约为18个月。该公司餐厅的经营效率提升明显,2020年在客单价未显著提升情况下,整体利润率提升了6.3个百分点,2021年首九月,在客单价涨价下,其餐厅经营利润率为26.8%,同比再次提升7个百分点,其中三线及以下城市贡献最为明显。

该公司这几年都在削弱对供应商的依赖,通过分散份额提升采购定价能力,2021年首九月在前五大供应商的采购占比18.2%,较2019年度下降23.2个百分点,其中在最大供应商采购占比6.4%,较2019年度下降11.7个百分点。2021年首九月整体采购原材料及及耗材占收入42.6%,同比下降6.2个百分点。

截止2021年9月,该公司亏损的餐厅数量为6家,同比减少21家,占比下降至2.36%,合计亏损额仅为64万元,也就是说这两年新增加的餐厅基本实现了盈利。由于经营效率提升,该公司股东净利润由2019年的6.3%提升至2021年首九月的17.5%,平均资产回报率竟提升至40%。从同行看,海底捞及呷哺呷哺,近几年经营效率下降,利润下滑,以历年记录看资产回报率未超过20%。

实际上,2020年以来在疫情影响下,餐饮行业整体经营确实不景气,根据根据弗若斯特沙利文,2020年国内餐饮市场规模3.95万亿元,同比下降15.4%,2021年行业回暖预计回升约20%。从行业头部看,2021年海底捞及呷哺呷哺收入虽然大幅增长,但利润并未回升,七欣天国际控股业绩表现明显脱离了行业。

值得注意的是,七欣天国际控股在上市前进行了重组,重组产生的付款高达1.86亿元,同时还高额派息1.9亿元,2021年首9月,融资活动净流出达4.74亿元,是2020年流动资产的1.32倍,总资产的57%。这也是该公司为何2020年末还有2个多亿元的账上现金,上市前就只剩下不到0.3亿元。

上市前股东将公司资产分一波,上市后通过募资的资金进行扩张,增厚股本,通过减持再收割一波,这也是具有“家族性质”的上市公司擅长的做法。七欣天国际控股的股权基本被阮系家族绝对控制,其中阮天书持股最大,为59.6%,且在四位执行董事中,阮系家族占了两席。

综合看来,虽然从表上看七欣天国际控股财务很不错,业绩增长及运营数据都得到明显提升,扩张计划也挺具有吸引力,但高负债率、脱离行业的业绩表现、上市前高派息的行为以及家族企业等可能会让市场担忧。上市前账上现金瓜分殆尽,扩张资金基本由上市后股东买单,再加上行业投资环境不好,即使通过聆讯市场资金大概率不会买账。