智通财经APP观察到,6月9日,由力高集团(01622)拆分出的力高健康生活有限公司向港交所主板提交上市申请,农银国际为独家保荐人。

力高健康生活有限公司为江西省综合物业管理服务供应商,透过三条业务线(即物业管理服务、非业主增值服务及社区增值服务)提供多种服务。服务网络涵盖长三角、环渤海、华中地区和大湾区的核心区域。

自2018年开始被中指院评为物业服务百强企业之一,且排名从68位上升至2021年的40位。截至2020年12月31日,公司在管项目总计达到86个,在管总建筑面积达到1350万平方米,合同建筑面积达到2010万平方米,已订约项目位于国内11个省市自治区的21座城市的117个项目。

2018年以来,力高健康的在管建筑面积和业绩呈现快速增长,在江西的物业管理服务行业占据了一席之地。且近两年港股物业板块表现亮眼,分拆物业上市有望获得资金青睐。

规模小增长快

智通财经APP观察到,2018年至2020年,力高健康的在管建筑面积分别为590万、740万和1350万平方米,总收益从1.24亿元增至1.8亿元,并进一步增长至2.21亿元,复合年增长率40.6%,净利润从1110万元增长至2980万元并进一步增长至4400万元,复合年增长率99.1%,实现三连跳。

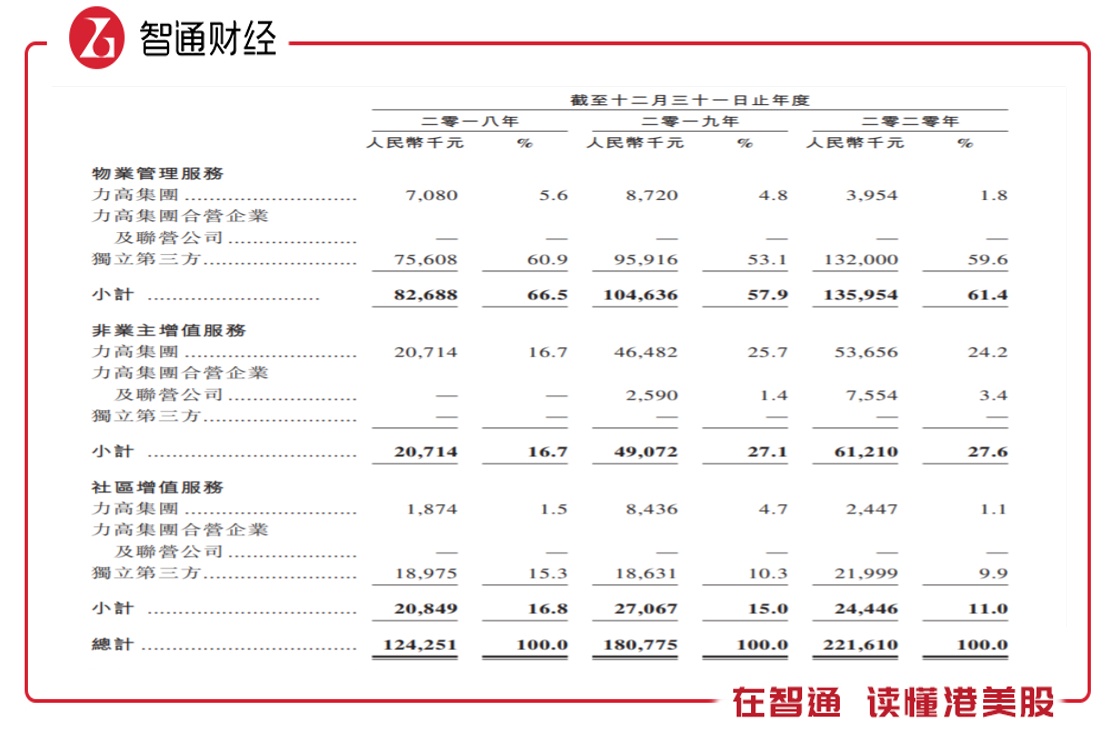

按照业务划分,力高健康业务模式分为物业管理服务、非业主增值服务和社区增值服务,2018年至2020年,物业管理服务收入占比分别为66.5%、57.9%和61.4%,占比接近流程,非业主增值服务和社区增值服务的收入占比合计六成,不过非业主增值服务的收入占比逐渐提升,社区增值服务的收入占比有所下降,2020年分别为27.6%和11%。

按照项目来源看,公司的物业管理服务和社区增值服务基本来自于独立第三方,而非业主增值服务收入基本来自于母公司力高集团。这主要是因为非业主增值服务主要包含预售管理、前介服务、初步规划及设计咨询服务、资讯科技服务等,该部分与母公司力高集团关系密切,而公司的物业管理服务项目则来源于第三方,因此物管服务和社区增值服务收入也来源于第三方。

从项目区域看,力高健康位于江西省,其在管面积则主要位于华中地区和环渤海地区,另外在长三角和大湾区也有部分项目,2020年长三角、华中、大湾区和环渤海的在管建筑面积分别为627.8万、338.5万、36.6万和345万平米,但是收入占比分别为13.2%、39.6%、9.2%和38%。在管面积和收入占比的差异主要原因是,长三角地区覆盖城市主要为泰州、宁波、合肥、泉州等,而华中地区包含西安咸阳、武汉、长沙和南昌等省会城市,平均收费水平较高。

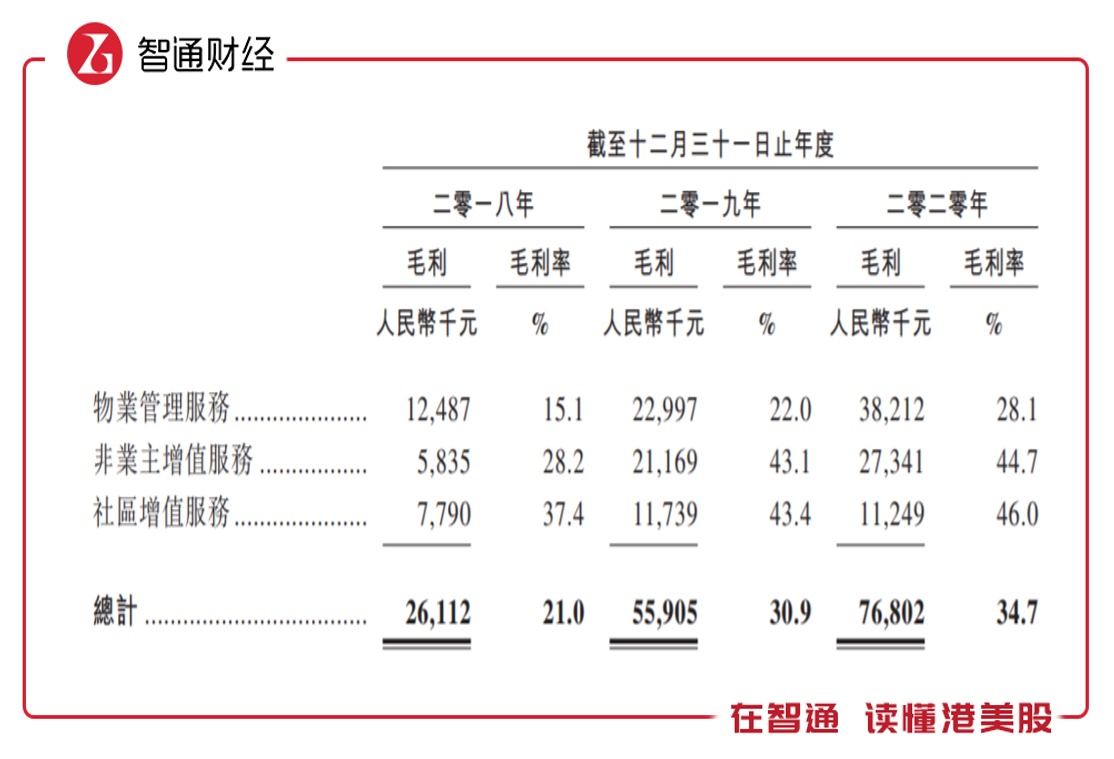

智通财经APP观察到,由于近几年地产板块政策收紧,物业管理相对火爆,竞争更加激烈。力高健康的竞争优势不甚明显。2018年至2020年,公司的物管服务业务的毛利率分别为15.1%、22%和28.1%,非业主增值服务毛利率分别为28.2%、43.1%和44.7%,社区增值服务和毛利率分别为37.4%、43.3%和46%。

虽然毛利率水平逐年提高,但是业务的整理毛利率水平的横向对比看,处于中等偏下水平,这与公司的项目区域有直接关系,其主要来源于二三线城市,因此盈利水平较为一般。从其物管收费水平,近三年平均收费分别为1.6元、1.6元和1.7元每月每平米,横向对比较为一般。

现金流稳定 募资扩大业务并加码智慧社区

智通财经APP观察到,据招股书披露,力高健康募资后将主要寻求战略投资和收购,以扩大业务规模、区域覆盖和服务组合,尤其是长三角和大湾区等核心区域。另外将加强服务水平,提升科技基础设施和智慧社区管理等。

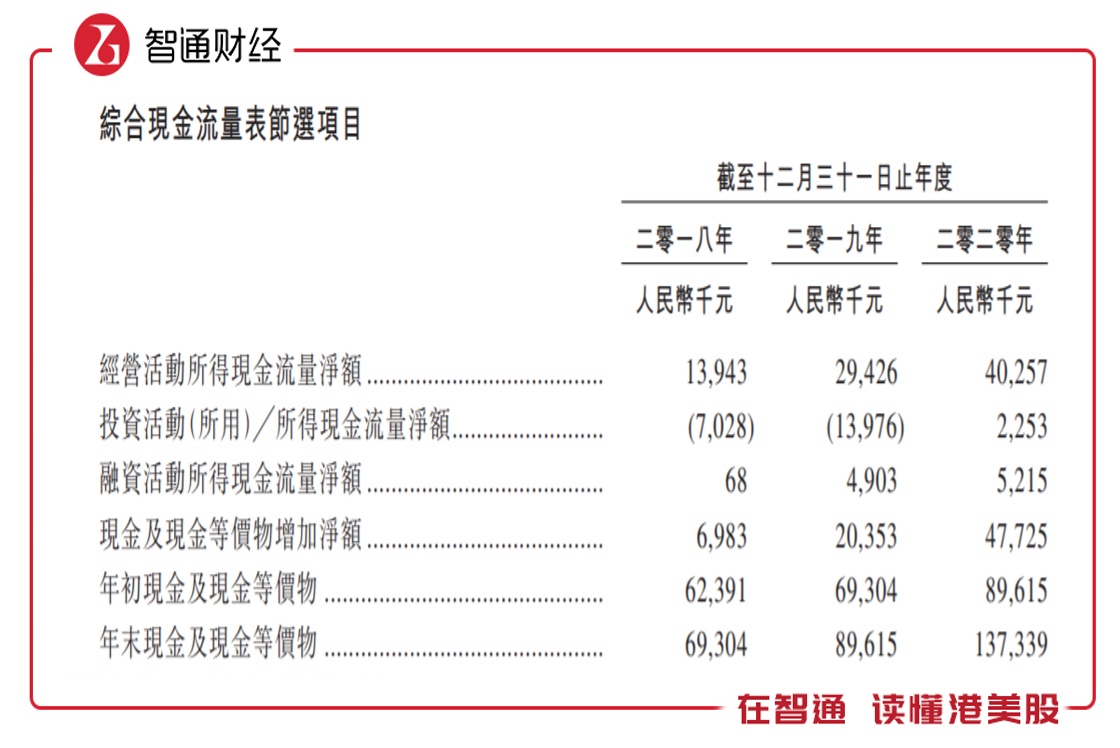

从资产结构和现金流状况看,公司的负债结构比较稳定,现金比较充足。截至2020年末,公司拥有非流动资产7840万元,流动资产2.78亿元。另外非流动负债1240万元,流动负债2.26亿元,流动资产净值5252万元。近三年流动比率分别为1.4、1.6和1.2,现金流动性充足。

2018年至2020年,经营活动所得现金分别为1394万元、2943万元和4026万元,而投融资现金流规模较小,2020年现金流净增加4773万元,年末现金及现金等价物为1.37亿元,约为流动资产的一半。

综合来看,力高健康发源于江西省,背靠力高集团母公司,在江西省拥有一定的区域优势,在全国也处于百强之列。但是目前物管行业头部效应相对明显,头部几家企业在管面积、收入规模占比较大,而力高健康的在管面积和收入远远低于百强平均水平。

由于业务区域主要位于二线和三四线等低线城市,盈利水平较为一般。不过业绩方面由于规模不大,正处于快速成长去,业绩增长较快,随着公司在该部分区域的业务进一步拓展,短期之内规模还有望进一步快速提升,但是整体盈利水平提升较为困难,上市之后可谨慎跟踪。