山东是我国经济最为发达的省份之一,2020年国内生产总值占全国7.2%左右,排名前列。此外,山东也是我国人口最多的省份之一。发达的经济和巨大的人口数量,支撑了当地地产行业和物管行业的强劲发展。

2015年至2020年,山东省物管服务公司总收益从263亿元增至436亿元人民币(单位下同),复合年增长率10.6%,预计2025年将达到704亿元的市场规模。在这种肥沃土壤滋润下,诞生了许多物管企业。

智通财经APP观察到,6月29日,润华物业科技发展有限公司(Runhua Property Technology Development Inc)向港交所主板提交上市申请。中泰国际为独家保荐人。

润华物业是一家中国的综合物业管理服务提供商,秉持“精耕山东”的策略,把业务重心放在山东省。该公司的大多数在管项目位于山东省,且部分位于北京及深圳等一线城市。根据弗若斯特沙利文报告,就2020年物业管理服务所得总收益而言,润华物业在山东省排名第三且占据物业管理服务市场的约0.9%。

医院物业为核心 拉低整体毛利率

按照服务性质,润华物业分为四个业务分部,及物业管理服务、物业工程及园林建设服务、物业租赁服务和其他服务。不同于一般的物管企业,主要提供住宅物业服务或商业物业服务,或者商住混合式经营,润华物业的覆盖面更加广泛。

智通财经APP观察到,润华物业的服务客户包括住宅物业、商业物业、医院和其他公共物业。2020财年,公司有30家在管医院和95个在管公共物业。根据弗若斯特沙利文报告,按照2020年各版块收益,在山东省物业管理服务供应商中,公司在医院和非住宅(包括医院、公共物业和商业物业)板块分别位列第二和第三,市占率分别为5.6%和1.8%。

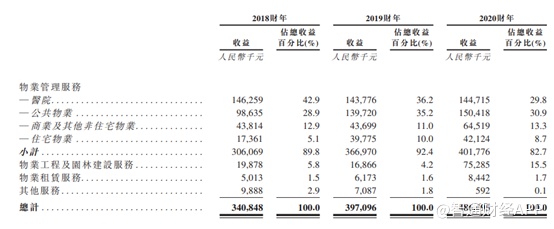

2018年至2020年,润华物业在管项目数量分别为155、163和194个,在管建筑面积分别为915.6万、918.7和1167.2万平方米。

按照收入占比看,2018年至2020年,来自医院管理服务的收入占比分别为42.9%、36.2%和29.8%,来自公共物业物管服务的收入占比分别为28.9%、35.2%和30.9%,来自商业和其他非住宅物业收入占比约为12%,住宅物业的收入占比最少。总体上以医院和公共物业为主。

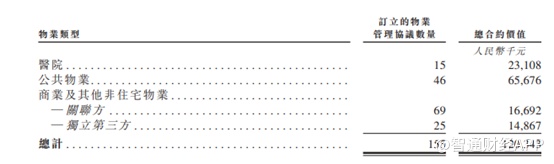

招股书显示,就医院分部而言,公司向山东省十大三家医院中的四家提供物业管理服务,在全国范围向中国三家医院100强中的六家提供服务。在公共物业板块,公司向5A级旅游胜地趵突泉、山东省会文化艺术中心大剧院、临沂大剧院、深圳光明文化艺术中心等提供服务。

这些客户对于物业管理服务的品牌声誉、服务标准和管理能力要求更高,因此产能的客户粘性也更高。例如医院不会轻易更换服务商,因为医院和供应商之间的成功合作需要长期积累。

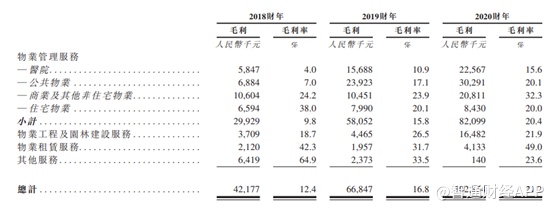

不过不同板块的盈利水平差异明显。截至2020财年,医院、公共物业、商业及非住宅物业、住宅物业的毛利率分别为15.6%、20.1%、32.3%和20%。近三年,综合毛利率分别为12.4%、16.8%和21.2%,较同行业物管服务商而言较低。而医院板块近三年的毛利率分别为4%、10.9%和15.6%,均低于平均水平。因此毛利贡献方面以公共物业为主,其次是医院和商业及其他非住宅物业。

招股书显示,公司毛利率上升,主要是随着项目增多,审慎挑选潜在招标项目,提升了盈利能力,而医院板块采用OSCS服务中心,成本效率提升。

而在客户和供应商方面,润华物业保持的十分均衡。2018年至2020年,公司项目来自独立第三方的占比分别为85.6%、88.6%和80.2%,前五大客户与公司保持了长达七年至十六年的稳定关系,近三年五大客户收入占比分别为33.3%、32.1%和33.7%,其中最大客户销售占比分别为7.6%、8.2%和13.1%。

净利润高增长但净利率低 现金流持续改善

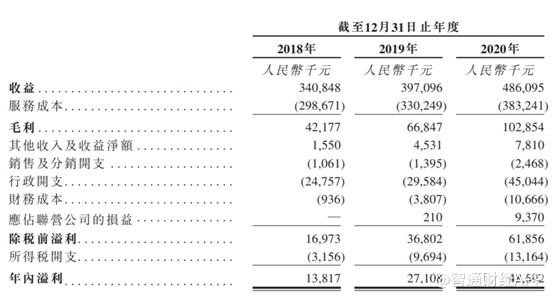

业绩方面,2018年至2020年,润华物业营收分别为3.4亿、3.97亿和4.86亿元,复合年增长率为19.6%;毛利润分别为4218万、6685万和1.02亿元,复合年增长率56%;净利润分别为1381万、2711万和4869万元,复合年增长率为87.8%。

智通财经APP了解到,期内营收规模增长主要是物管服务项目增多,而毛利润增速高于营收增长,毛利率提升,主要是由于高毛利项目占比提升。资料显示,公司服务成本主要包括人工成本、分包成本等,其中人工成本占比超过80%,而2018年至2020年,公司的人工成本分别为2.59亿、2.69亿和2.68亿元,几乎无增长。

而在费用方面主要是行政支出,2018年至2020年公司行政开支分别为2476万、2958万和4504万,复合年增长率34.8%,明显低于毛利润增速,支撑了净利润空间。

2018年至2020年,公司的净利率分别为4.05%、6.83%和10%,虽然呈现逐年增长之势,但是整体净利润水平远低于其他物管企业。主要也是因为毛利率水平较低所致。

资产结构较为稳健。截至2021年4月份,公司流动资产2.68亿元,流动负债2.46亿元,流动资产净值2125万。流动资产中约1.4亿现金及现金等价物,贸易应收款项1.1亿元。整体而言流动性较为充裕。

现金流逐年改善,2018年至2020年,公司经营活动所得现金流为2757万、3749万和1.03亿元,现金回收状况良好,期末现金流分别为6529万、3478万和1.19亿元。2019年因为使用现金收购天津天孚股权,导致投资现金支出达到1.59亿元,现金流有所减少,不过2020年因为经营现金流增加,整体现金余额也较为充裕。

智通财经APP观察到,润华物业未来仍将以深耕山东地区为主,上市募资主要有两个目的,一是战略收购和获取新项目,二是进行物管层面和总部层面信息技术系统的升级。其中战略收购目标主要是专注于非住宅业务的物业管理服务商,可以尽快与当前公司业务进行有效融合,扩大市场份额;通过与国有企业或者第三方物业开发商合作获取新项目。

因此综合来看,润华物业扎根于山东地区,以非住宅物业项目为主(包括医院,公共物业等),虽然公司营收和净利润增长较快,但该等项目性质导致公司整体毛利率和净利率水平与当前上市物管公司相比较低,未来提升盈利空间主要手段是降低服务成本和费用支出,提价空间较小。项目扩展主要依靠独立第三方企业,竞争激烈,不确定性较大,成长到一定规模之后扩张将明显放缓,不利于公司业绩的进一步增长。