核心结论

● “供需共振”的行业一定会有超额收益吗?

“供需共振”且需求强于供给的行业,才有望实现“量价齐升”超额收益改善。

● 如何看光伏行业22年的供需结构?

22年双碳“1+N”政策将刺激光伏装机需求,较高的行业集中度和较强的行业壁垒,也将约束光伏行业的供给有序扩张。

● 光伏行业有望实现健康的“供需共振”吗?

不同于过去两轮“需求改善,供给无序扩张”,22年光伏行业有望实现需求和供需同时改善,且需求强于供给的健康的“供需共振”。

数据分析

1、“供需共振”的行业一定会有超额收益吗?

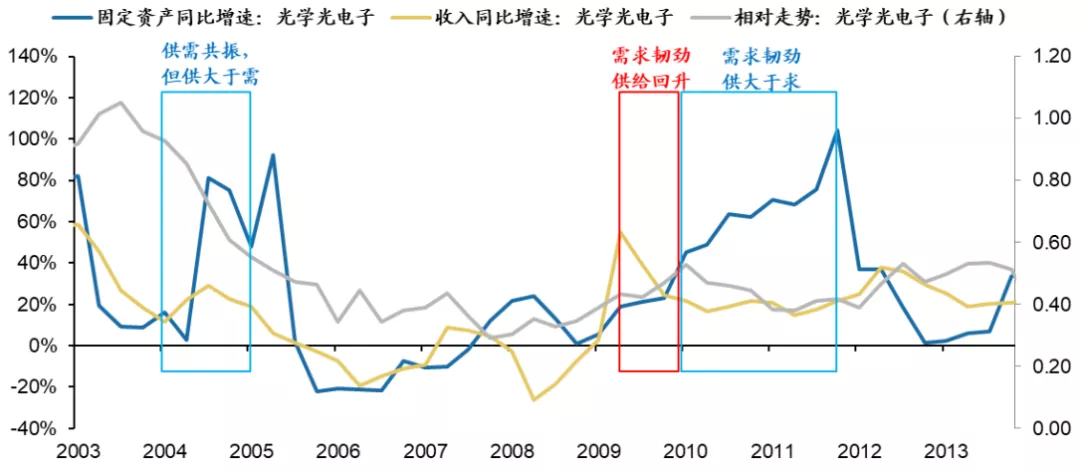

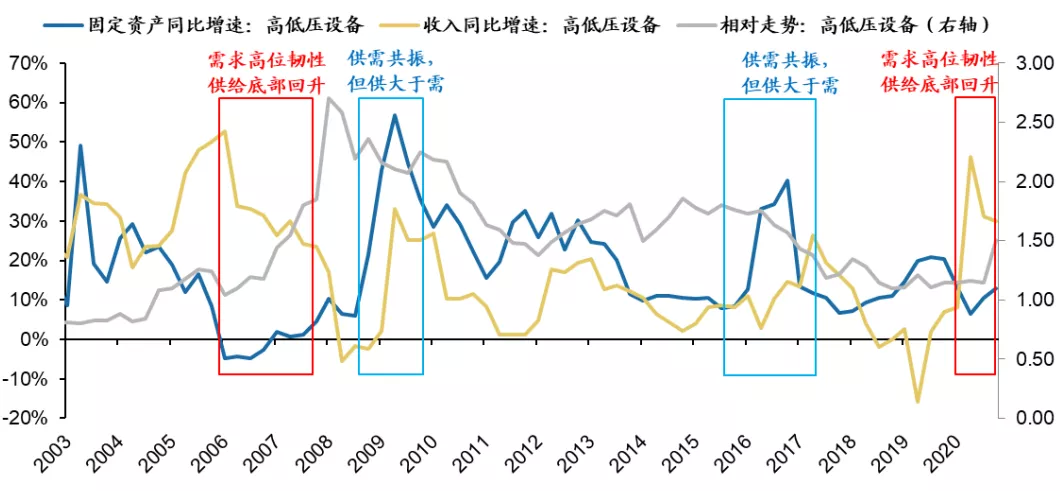

“供需共振”且需求强于供给的行业能够获得超额收益。我们以高低压设备(06-08年、21年初以来)和光学光电子(09-10年)为例:需求端来看,行业的收入增速边际回落但仍较强韧劲,收入增速基本都是维持在20%以上的。供给端来看,行业的固定资产同比增速底部回升,但固定资产同比增速基本都是在20%以下,低于收入增速的。也就是说:只要收入增速有韧劲(即便是高位回落的),并且收入增速高于固定资产增速(即需求强于供给),就能获得持续的超额收益。

“供需共振”但供给强于需求的行业较难获得超额收益。还是以高低压设备(09-10年、16-17年)以及光学光电子(04-05年、11-12年)为例:即便是典型的供给和需求共振回升的阶段,如果供给回升的速度明显高于需求回升的速度,就会导致产能相对过剩,并对股价形成负向拖累。

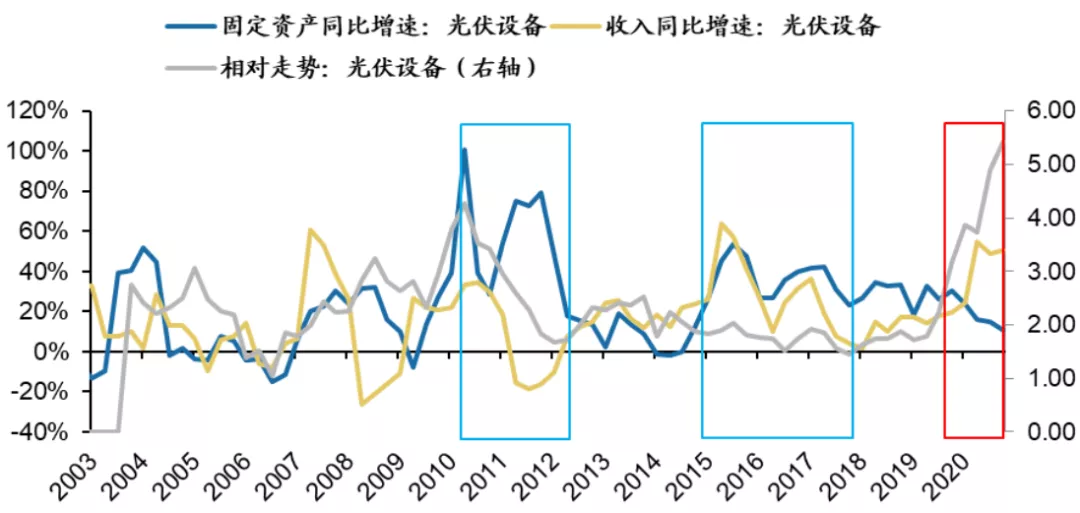

2、如何看光伏行业22年的供需结构?

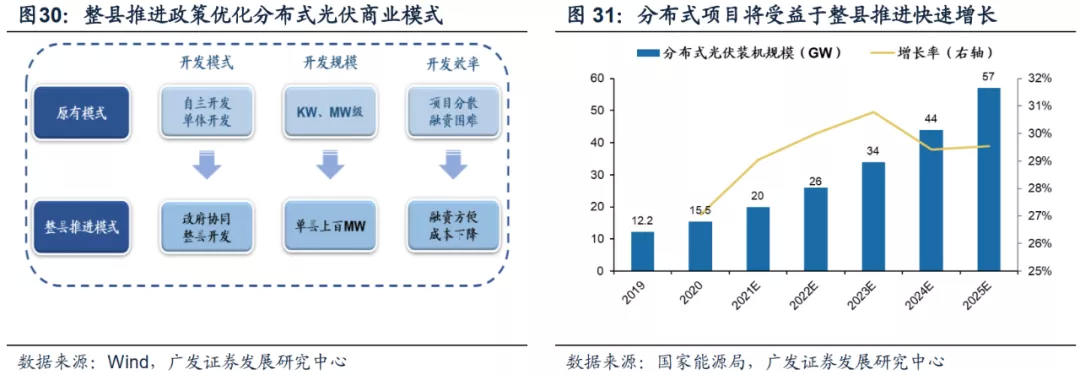

需求端:双碳“1+N”政策刺激光伏装机需求。“整县推进”政策叠加大型风电光伏基地有序开工,预计22年光伏的需求将继续扩张。

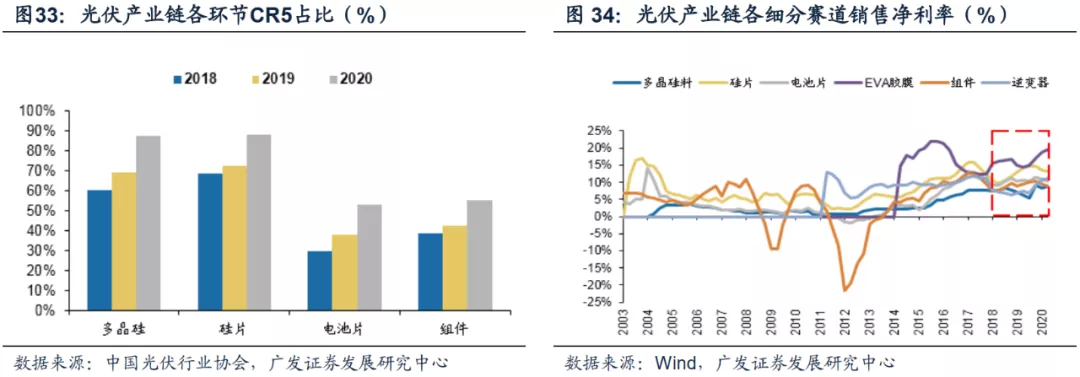

供给端:较高的行业集中度有望带来行业有序扩张。光伏行业集中度持续提升,预计供给也能够有序扩张,并提升行业整体的利润率水平。

3、光伏行业有望实现健康的“供需共振”吗?

22年光伏需求韧劲,较高的集中度和较强的行业壁垒,约束供需有序扩张,有望实现健康的“供需共振”。在2010-2012年和2015-2017年光伏行业集中度较低的时期,一旦需求明显回升,相关企业就会快速上马产能,导致行业整体的供给大幅扩张并面临“供给过剩”的局面,光伏行业也会开启血腥的价格战,并导致行业毛利率和股价“双杀”。18年以后中国光伏企业的集中度显著提升,并进行纵向一体化提升产业链话语权,强化行业壁垒。22年双碳“1+N”政策将刺激光伏装机需求,较高的行业集中度和较强的行业壁垒,也将约束光伏行业的供给有序扩张。

本文编选自微信公众号“戴康的策略世界”,作者:戴康、曹柳龙;智通财经编辑:楚芸玮。