智通财经APP获悉,中信建投证券发布研报称,近年来,我国新能源装机容量大规模提升,风光大基地等集中式电站需要依靠特高压电网建设外送电力,从项目周期来看,特高压线路建设周期通常为2-3年,在外送线路建设的中间档期,分布式是实现我国“十四五”装机规划目标的重要抓手。推荐市场份额排名靠前的分布式企业,建议关注:正泰电器(601877.SH)、晶科科技(601778.SH)、中来股份(300393.SZ)、创维集团(00751)、天合光能(688599.SH)、能辉科技(301046.SZ)等。

报告主要内容如下:

风光外送线路建设周期长,实现装机目标需依赖分布式建设

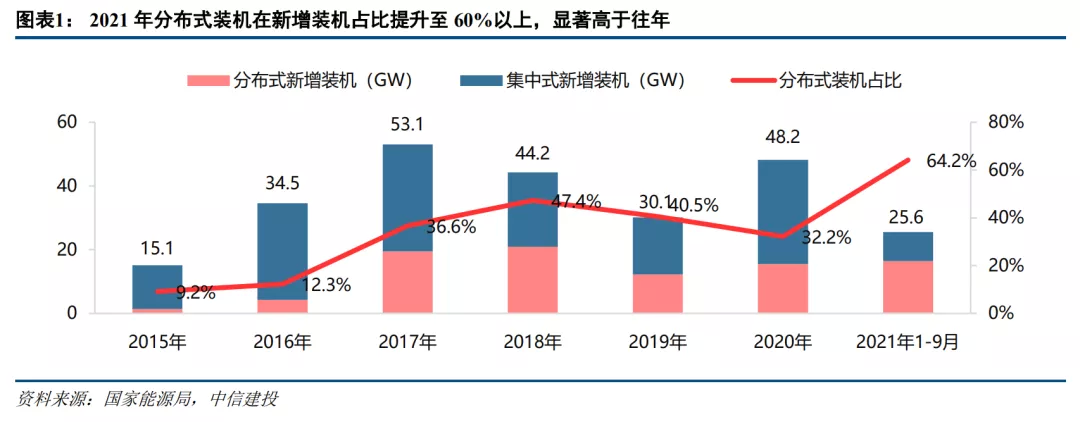

近年来,我国新能源装机容量大规模提升,风光大基地等集中式电站需要依靠特高压电网建设外送电力,从项目周期来看,特高压线路建设周期通常为2-3年,在外送线路建设的中间档期,分布式是实现我国“十四五”装机规划目标的重要抓手。2021年分布式成为我国光伏装机主体,未来仍有提升空间。2021年1-9月我国新增光伏并网容量25.56GW,其中集中式光伏新增9.15GW,分布式光伏新增16.41GW,分布式装机中,户用装机11.68GW,占比超70%。

分布式光伏造价低,收益率高,产业链涨价背景下经济性优势更加凸显

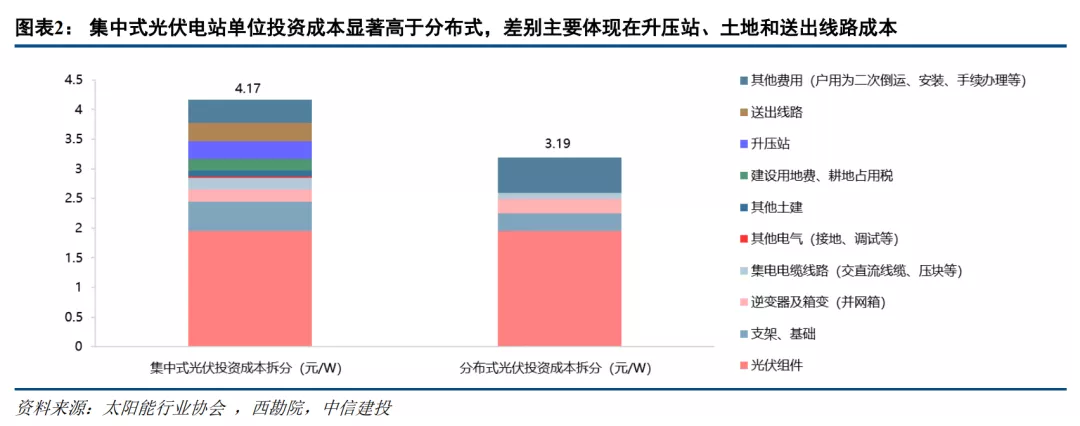

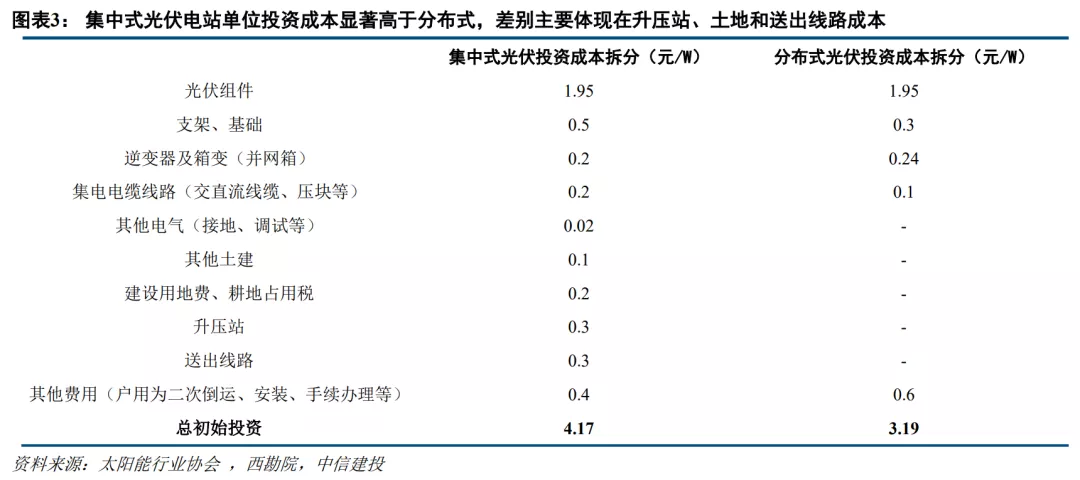

根据太阳能行业协会、西勘院及该行的测算数据,以组件价格1.95元/W测算,集中式光伏电站单位投资成本为4.2元/W,分布式光伏电站单位投资成本为3.2元/W,分布式光伏系统造价显著低于集中式电站,若均为全额上网,两者在项目全投资收益率(IRR)的差异为3个百分点,分布式光伏电站收益率显著高于集中式光伏电站。

国家能源局发文推动整县分布式光伏项目,分布式资源加速释放

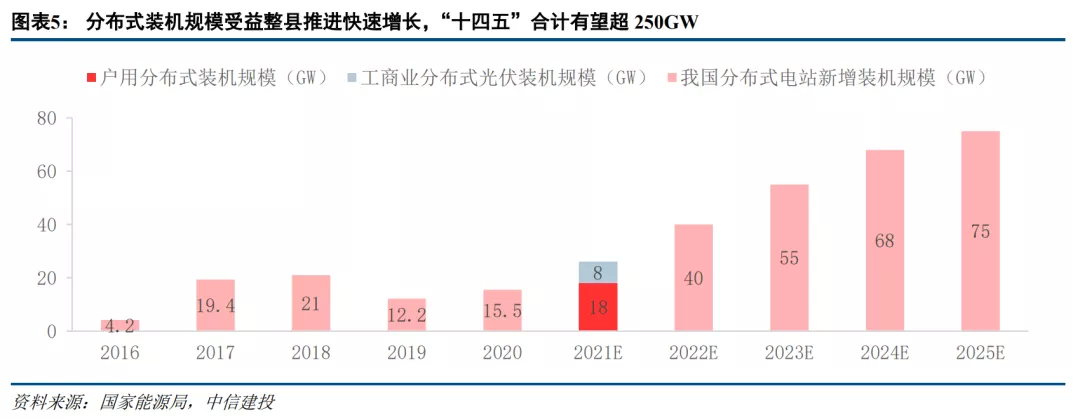

该行预计全国户用和工商业屋顶资源总体量为1000-1500GW,开发空间广阔,整县推进政策将激活分布式市场的发展。“十三五”期间,我国分布式总计装机72.3GW,该行预计2021年分布式装机量为26GW左右,2022年将增至40GW,同比增速超50%,“十四五”期间分布式新增装机合计有望超250GW,年均新增50GW以上。

商业模式探析:BT模式和新EPC模式周转率高、盈利能力强

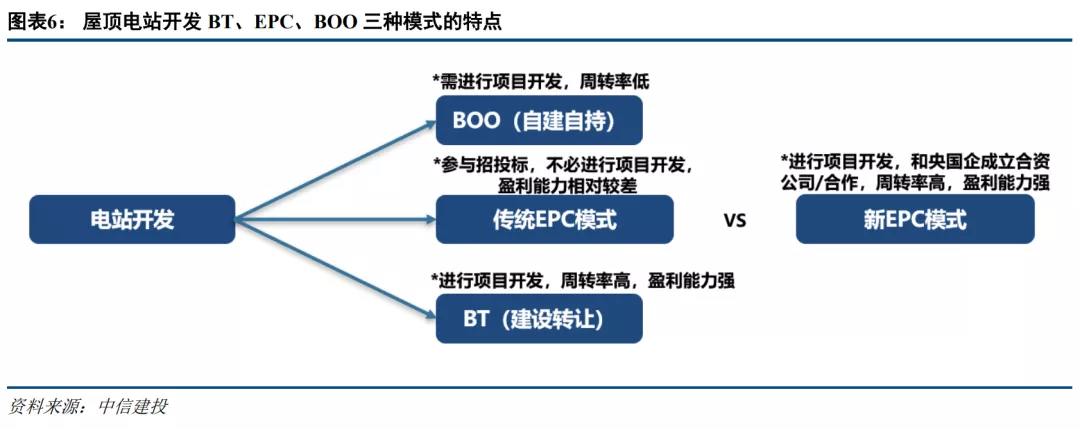

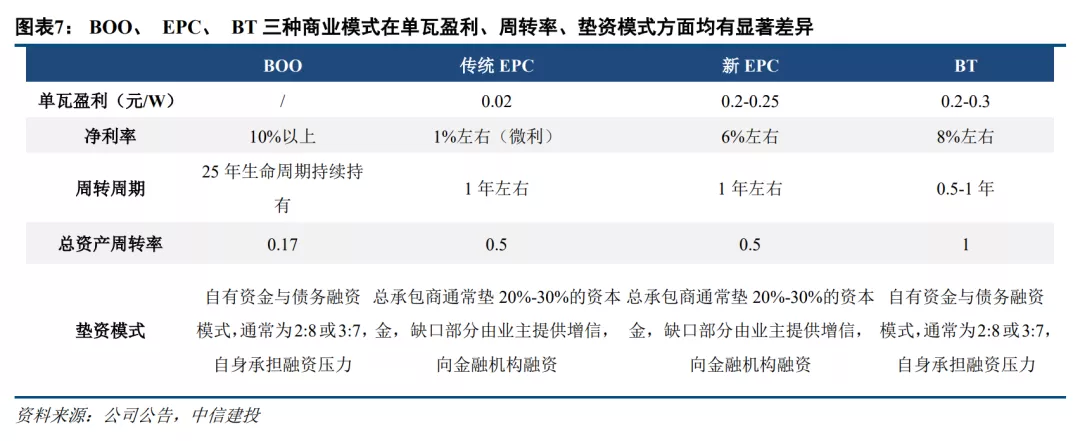

整县推进下的屋顶电站开发包括BOO(自建自持) 、 EPC(工程总承包)、BT(建设-转让)3种商业模式,BT是目前最优商业模式,周转率高且盈利能力强。该行预计BT模式下的电站建设转让业务净利率不低于9%,可实现单瓦净利0.25-0.3元/W,通常传统EPC业务毛利率仅能维持微利, BT业务相较传统EPC业务的溢价就体现在项目开发能力。

“整县推进”拓展民营企业开展分布式业务商业模式类别,看好行业集中度提升

“整县推进”的提出,一方面,加速了全国分布式光伏的建设节奏,另一方面,为民营光伏运营商探索更丰富的商业模式创造了契机,具体来讲,新增了“存量项目打包出售模式”和“与央企合作开发模式”。“整县推进”模式下,央企大举介入,但项目的具体开发、建设等落实措施仍然会由央国企交由民企完成,大型的民企相比市场上零散的一、二级经销商更加具备和政府、央国企合作的实力,该行认为,在行业高速增长的同时,行业集中度仍将不断提升,龙头企业将显著受益。

推荐市场份额排名靠前的分布式企业,建议关注:正泰电器、晶科科技、中来股份、创维集团、天合光能、能辉科技等。

分布式是实现“十四五”装机目标重要抓手,整县推进加速资源释放

风光外送线路建设周期长,实现装机目标需依赖分布式建设

目前我国集中式风光电站外送线路建设仍有待完善,“整县推进”是实现“十四五”装机规划目标的重要抓手。近年来,我国新能源装机容量大规模提升,风光大基地等集中式电站需要依靠特高压电网建设外送电力,从项目周期来看,特高压线路建设周期通常为2-3年,在外送线路建设的中间档期,分布式是实现我国“十四五”装机规划目标的重要抓手。

2021年分布式成为我国光伏装机主体,未来仍有提升空间。10月25日,国家能源局发布2021年前三季度全国光伏发电建设运行情况,2021年1-9月我国新增光伏并网容量25.56GW,其中集中式光伏新增9.15GW,分布式光伏新增16.41GW,分布式装机中,户用装机11.68GW,占比超70%。今年前三季度我国分布式装机规模远超集中式,在光伏装机总量中占比64.20%;截至2021年9月底,我国累计光伏并网容量277.83GW,其中集中式光伏电站183.84GW,分布式光伏电站93.99GW,分布式占比33.83%。

分布式光伏造价低,收益率高,产业链涨价背景下经济性优势更加凸显

分布式光伏系统造价显著低于集中式电站。根据太阳能行业协会、西勘院、及该行的测算数据,以组件价格1.95元/W测算,集中式光伏电站单位投资成本为4.2元/W,分布式光伏电站单位投资成本为3.2元/W,分布式光伏系统造价显著低于集中式电站。

集中式光伏电站单位投资成本显著高于分布式,差别主要体现在升压站、土地和送出线路成本。

分布式电站收益率丰厚,业主方对于价格敏感度更小。据该行测算,对比集中式电站4.2元/W单位投资成本和分布式电站3.2元/W单位投资成本,若均为全额上网,两者在项目全投资收益率(IRR)的差异为3个百分点,分布式光伏电站收益率显著高于集中式光伏电站。若考虑工商业分布式自发自用,余电上网,分布式收益率还将提高。因此,分布式的业主方相比集中式对高价组件和较高EPC报价的容忍度都将更高,分布式光伏的利润空间更加丰厚,对于EPC方和业主方,双方在利益协调上也将有更充裕的空间。

国家能源局发文推动整县分布式光伏项目,分布式资源快速释放

国家能源局发文推动整县分布式光伏项目,地方积极推动,分布式市场资源快速释放,预计“十四五”期间年均规模50GW以上。6月20日,国家能源局正式下发《关于报送整县(市、区)屋顶分布式光伏开始试点方案的通知》,要求申报屋顶分布式光伏开发试点县,屋顶可安装光伏发电比例中,党政机关建筑不低于50%、公共建筑屋顶不低于40%、工商业厂房屋顶不低于30%、农村居民屋顶不低于20%,并要求“宜建尽建”、“应接尽接”,整县推进方案只需通过省内审批即可实施,各省自主性强,政府与电网不会大包大揽,将试点的分布式光伏建设交由市场主导。分布式单体项目快速整合、集约开发,开发效率快速提高。整县推进将分布式KW级小项目打包开发,预计单县项目规模200MW左右,项目快速整合、集约开发,开发效率快速提升。

比亚迪:11月销量环比+13%,市占率21%

整县推进打开分布式成长空间,预计“十四五”年均装机50GW以上

整县推进将快速打开分布式光伏发展空间。该行预计全国户用和工商业屋顶资源总体量为1000-1500GW,开发空间广阔,整县推进政策将激活分布式市场的发展。“十三五”期间,我国分布式总计装机72.3GW,该行预计2021年分布式装机量为26GW左右,2022年将增至40GW,同比增速超50%,“十四五”期间分布式新增装机合计有望超250GW,年均新增50GW以上。

根据整县分布式光伏试点名单通知,通知指出,2023年底前,试点地区各类屋顶安装光伏发电的比例均达到要求的,列为示范县,仅676个试点县整县推进规模在2023年底前就有望超170GW。

商业模式探析:BT模式和新EPC模式周转率高、盈利能力强

整县推进下的屋顶电站开发包括BOO、 EPC、 BT三种模式

整县推进下的屋顶电站开发包括BOO(自建自持) 、 EPC(工程总承包)、BT(建设-转让)3种商业模式,BT是目前最优商业模式,民企将区域内电站资源开发后打包出售给国企央企或其他电站持有人,项目质量决定开发溢价,资金回笼后继续开发更多电站,从而实现滚动开发;此外部分民企由传统EPC向新EPC业务模式转型。

BT模式为整县推进最优商业模式,滚动开发下,资金周转快,ROE高,现金流好,助力公司利润快速上行。

从单瓦盈利来看,新EPC模式和BT模式单瓦盈利能力较强,单瓦盈利0.2-0.3元,两者比较而言,BT模式由于更适用于分布式项目,由于收益率较高,通常转让能带来更高收益。

从周转周期来看,EPC由于通常是与央企国企合作,开工、建设、并网的时间结点通常跟随央国企项目节奏开展,通常为1年左右,BT模式通常用于分布式项目,分布式项目建设周期短,手续简便,周转周期通常为半年至一年。BOO模式的周转率最低,其次为EPC模式,BT模式周转率最高。

从垫资模式来看,BOO和BT模式都由企业自行开发、建设,资金来源为自有资金与债务融资,比例一般为2:8或3:7,开发方自身承担融资压力;EPC模式下,总承包商通常垫20%-30%的资本金,缺口部分由业主提供增信,向金融机构融资。

BT模式为整县推进最优商业模式,周转率更高、盈利能力更强

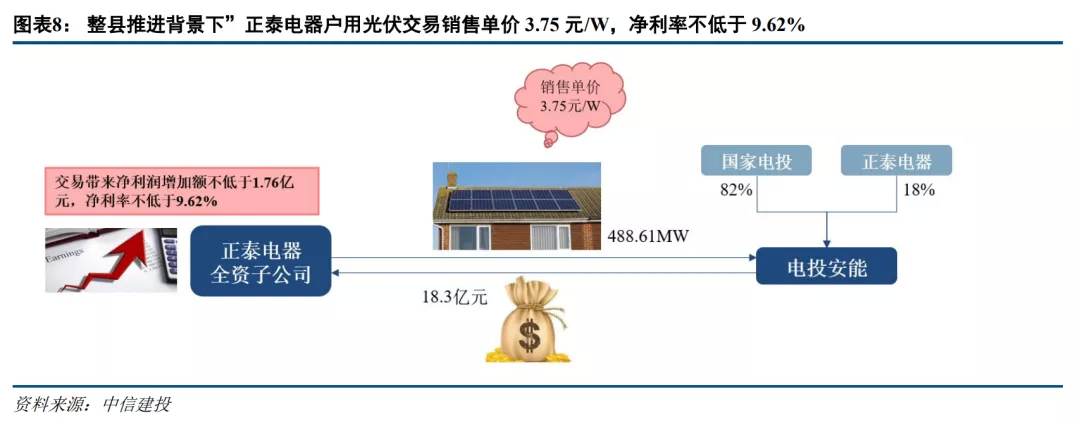

“整县推进”背景下,BT模式已有先例,获得市场认可,盈利能力强。9月27日,正泰电器发布公告,正泰电器从事户用光伏的控股子公司正泰安能将其所持有的河南、山西地区488.61MW户用光伏发电系统资产转让给电投安能陕西新能源,交易金额18.3亿元。

BT模式相较传统EPC模式在项目获取能力上给予较高溢价,交易对手方可省去繁琐的开发流程直接取得项目。参考现有市场交易,该行预计BT模式下的电站建设转让业务净利率不低于9%,通常传统EPC业务毛利率仅能维持微利,扣除相关期间费用和税费等,EPC业务仅能维持微利,BT业务相较EPC业务的溢价就体现在项目建设企业是否具有项目开发能力。预计BT模式下,项目可实现单瓦净利0.25-0.3元/W。

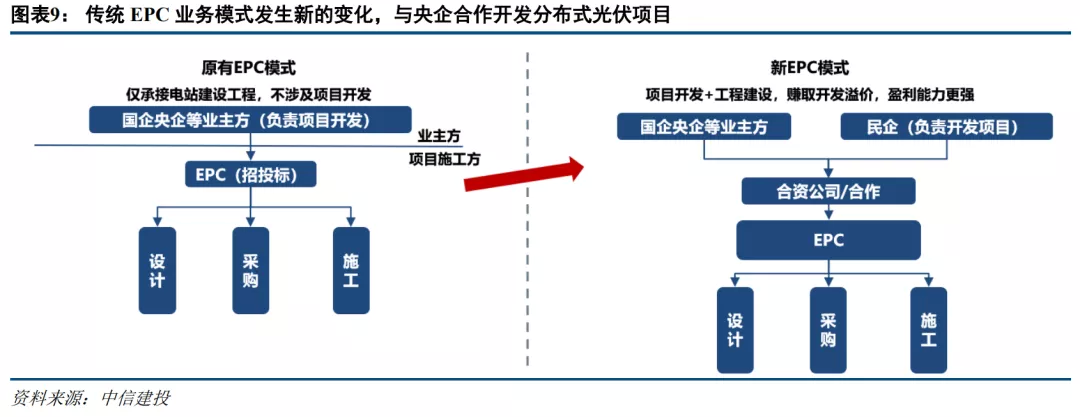

传统EPC业务模式发生新的变化,可赚取项目开发溢价,盈利能力提升

传统EPC业务多以招投标形式参与,竞争激烈,项目盈利能力差,2019、2020年,EPC业务通常仅能维持微利,2021年多数企业亏损。预计新EPC模式下,项目可实现单瓦净利0.2元/W。部分企业由传统EPC业务向新EPC业务模式转型,新业务模式下,利用自身渠道获取项目资源,与央国企成立合资公司,一方面,可利用国企低成本资金,缓解民企的高融资成本压力;另一方面,该过程可不涉及招投标,避免低价竞争,提升盈利水平;且EPC模式周转速度块,可提升周转率。

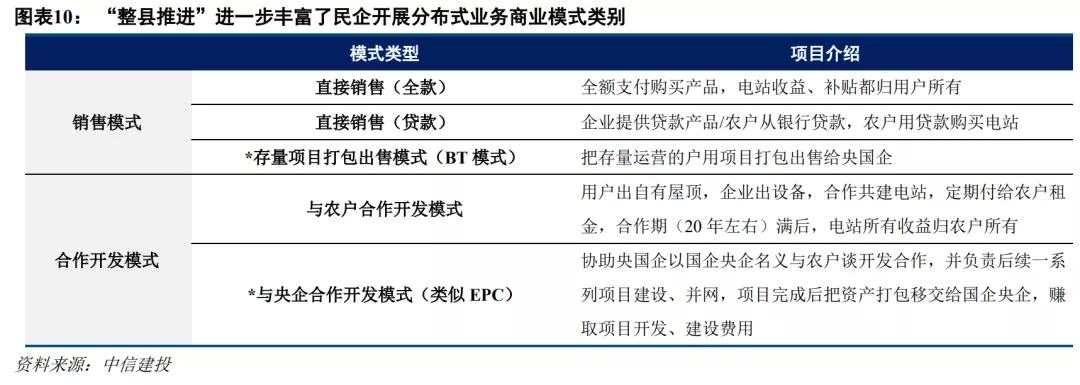

“整县推进”拓展民营企业分布式业务商业模式类别,看好行业集中度提升

“整县推进”的提出,一方面,加速了全国分布式光伏的建设节奏,另一方面,为民营光伏运营商探索更丰富的商业模式创造了契机。

在“整县推进”提出以前,民营企业的下游客户几乎都为农户或经销商,商业模式主要包括向农户直接销售电站或与农户合作开发电站,属于toC和to小B的业务模式;“整县推进”推出以后,商业模式的类型得到拓展,除了以上直接与农户/经销商销售或合作模式以外,增加了“存量项目打包出售模式”和“与央企合作开发模式”,属于toG和to大B的业务模式,极大的拓展了民营企业的业务开展类型。

该行认为,虽然央企通过“整县推进”开始大规模介入分布式市场,但项目的具体开发、建设等落实措施仍然会由央国企交由民企完成。目前行业内从事分布式开发建设的企业包括中来股份、正泰电器、晶科科技、创维股份、天合光能等。预计中来股份2021年可以交付项目规模800MW;正泰电器在“整县推进”后实现两单共计980MW户用光伏出售,上半年,正泰电器户用光伏装机1.3GW,市占率行业第一;晶科科技目前在手分布式项目资源3GW以上,项目建设出售处于筹备过程中;天合光能2021H1出货500-600MW,同比增长500-600%,累计装机超过18万套,收入超15亿元。创维股份前三季度光伏收入22亿左右,预计建设规模超600MW。

粗略估计上述5家企业2021年分布式建设体量接近6GW,预计2021年全国分布式体量合计26GW,龙头企业市占率合计不足25%,行业格局仍然较为分散。该行认为,在行业高速增长的同时,行业集中度仍将不断提升。2021年11月底,能源局发布《关于加强分布式光伏发电安全工作的通知(征求意见稿)》,提出分布式光伏发电项目数量众多、区域分散、周边环境复杂,安全生产管理难度较大,给人民群众生命财产安全及电力系统运行安全带来了新的风险和挑战,加强分布式光伏发电安全工作,促进产业健康可持续发展,对分布式市场的建设管理进行了相应规范。《通知》彰显了上层对于规范建设分布式市场的决心。

“整县推进”模式下,央企大举介入,但项目的具体开发、建设等落实措施仍然会由央国企交由民企完成,大型的民企相比市场上零散的一、二级经销商更加具备和政府、央国企合作的实力,该行认为,在行业高速增长的同时,行业集中度仍将不断提升,龙头企业将显著受益。

本文编选自公众号“中信建投证券研究”,作者:朱玥;智通财经编辑:谢青海。