智通财经APP获悉,东兴证券发布新兴产业投资投资策略研究报告称,把握复苏期确定性,均衡高景气与合理估值。产业生命周期视角下,复苏期行业涨幅空间大、确定性高,值得把握,2022年建议关注兼具高景气与合理估值的复苏期行业。1)2022年国内新能源汽车销量仍有望维持50%高增速,美国新能源政策驱动下美国市场或成为重要拉动力,锂电池(负极、隔膜)及产业链相关的锂电设备、电机电控,人工智能(汽车智能化)有望持续受益;2)创新药政策不确定性边际下降,销售有望迎来爆发,估值进入合理配置水位;3)2021年Q2以来五大主机厂迎来订单爆发,2022年航空航天业绩有望收到显著拉动。锂电池、锂电设备、车用电机电控、汽车智能化、创新药、航空航天等行业中仍有较多个股2022年业绩预计能够维持高增速且估值相对合理。

东兴证券主要观点如下:

新兴产业生命周期中概念期和复苏期市场预期最乐观

生命周期级别的行情中,行业投资收益往往非常可观。行业均有其发展周期,不同周期阶段行业投资价值与投资逻辑有所差异。生命周期级别的行情中投资收益往往非常可观,2008-2014年是医疗器械行业的概念期,在这段时间持有医疗器械收益是全部A股的9倍,线缆行业2013-2015年处于复苏期,阶段内投资收益是全部A股的4倍。

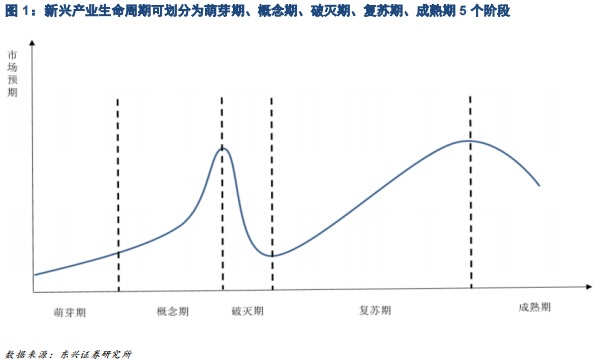

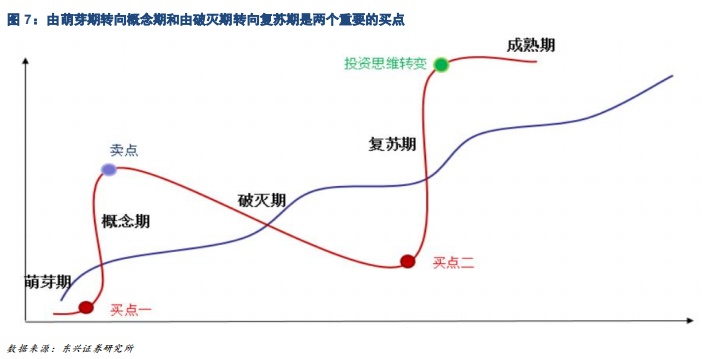

与传统的生命周期初创、成长、成熟、衰退四大阶段有一定区别,新兴产业由于其前沿性、技术的不确定性,在行业发展中早期,市场往往已经开始进行概念炒作,但之后可能由于产品等达不到市场的高预期而陷入一段时间的幻灭期,为了体现出这个特点,本文把新兴产业生命周期划分为5个阶段:分别是萌芽期、概念期、破灭期、复苏期以及成熟期。

萌芽期:行业通过自行研发或者从外部引进获取新的技术、新的产品或新的商业模式,但新的产品、技术可能尚不成熟,市场关注度有限,客户更多集中于较小的群体,销量有限。

概念期:概念期往往开始于革命性新产品的出现、也可能是对行业具有重要意义的政策的出台,尽管行业尚处早期,但已经可以从中窥见潜在广阔的市场空间,这会给资本市场极大的信心。但同时,越来越多厂商也在热点的驱动下涌入行业,市场对于新产品、技术的前景空前乐观,甚至可能抱有不切实际的幻想。

破灭期:破灭期并非存在于所有新兴行业中,但许多新兴行业发展到一定时点都会出现一段时间的“破灭”特征。主要原因或是随着大量企业涌入行业,行业内竞争加剧,同时产品和技术的迭代可能会出现一定的瓶颈期,政策等外源因素也可能在一定程度上影响市场对行业的预期。

复苏期:行业出清到一定程度,产品和技术发展达到一定水平,开始逐步为市场广泛接受,行业逐步进入快速放量阶段。

成熟期:行业发展到一定程度之后,产品和技术达到较为成熟的阶段,待开发客户量已较为有限,行业逐渐转入存量竞争时代。

新兴产业生命周期中,概念期和复苏期往往是资本市场关注度最高、预期最乐观的时期。

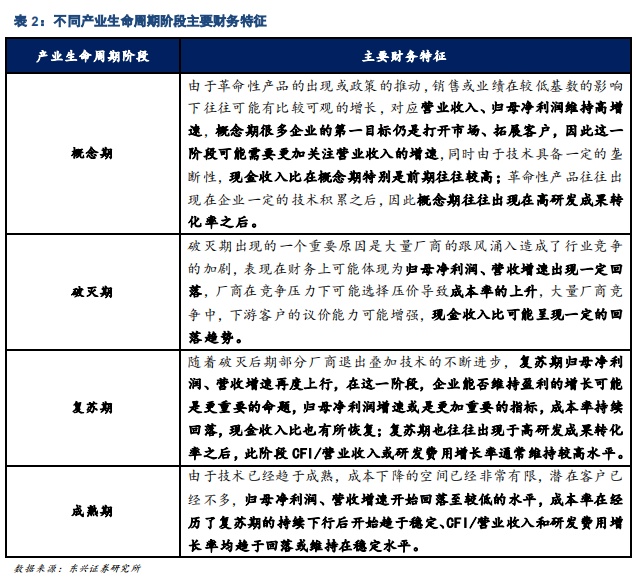

四维财务指标可辅助定性分析来界定新兴行业所处生命周期阶段:以定性与定量指标相结合的方式能更好界定行业所处产业生命周期阶段。定性方面主要考虑行业的技术发展阶段、产品成熟度、政策驱动等,定量指标则为财务指标。财务指标的选取主要基于四个维度:经营业绩:以归母净利润增速和营业收入增速衡量;研发/扩张投入:以研发费用增长率、CFI/营业收入、研发成果转化率(无形资产/研发支出)衡量;竞争压力:以成本率(营业成本/营业收入)衡量;产业链地位:以现金收入比(CFO/营业收入)衡量;

产业生命周期中概念期和复苏期新兴行业市场表现往往最为亮眼

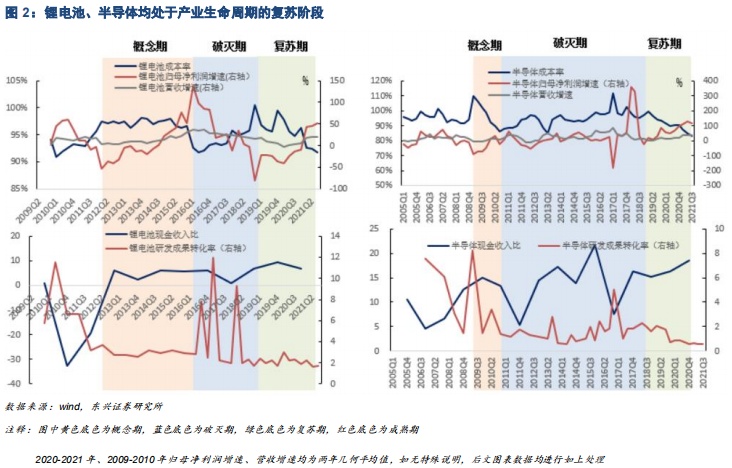

锂电池、半导体仍处于复苏期,而线缆已进入成熟期。对于锂电池行业,2012年《节能与新能源汽车产业发展规划(2012―2020年)》出台,新能源汽车首次开始进入国家层面的长期规划,开启了锂电池的概念期,而到了2016年,随着新能源补贴逐渐开始退坡,市场情绪显著回落,行业开始陷入一段时间的破灭期,2019年以来新能源汽车逐渐进入平价时代,开始在多个价格带具备与燃油车性价比竞争的能力,行业开始进入复苏期。而对于半导体行业,复苏期则开始于2018年贸易战之后,芯片“自主可控”重要性愈加凸显,国家政策不断加码,技术层面我国14nm芯片首次实现量产,AIOT也开始成为芯片行业的新一轮增长点。

对于线缆行业,从财务指标来看,行业成本率稳定、业绩增速回落,研发/扩张投入处于低位,已具有比较显著的成熟期特征。

复苏期投入方向来看,锂电池更多依靠自研,研发费用增长率处于高位,医疗器械更多依靠对外扩张,CFI/营业收入相对较高,半导体则是二者兼而有之。线缆已处于成熟期,研发费用增长率、CFI/营业收入均趋于回落。

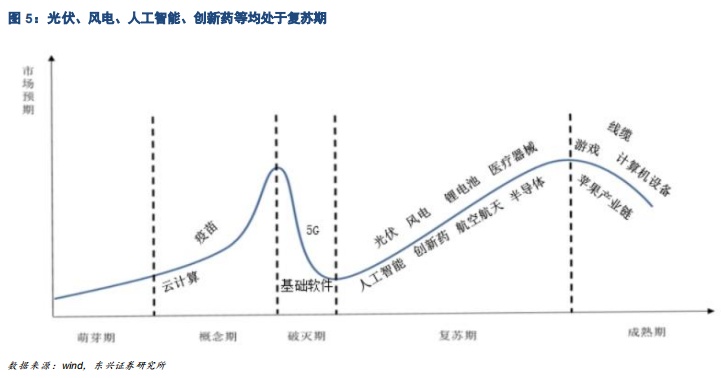

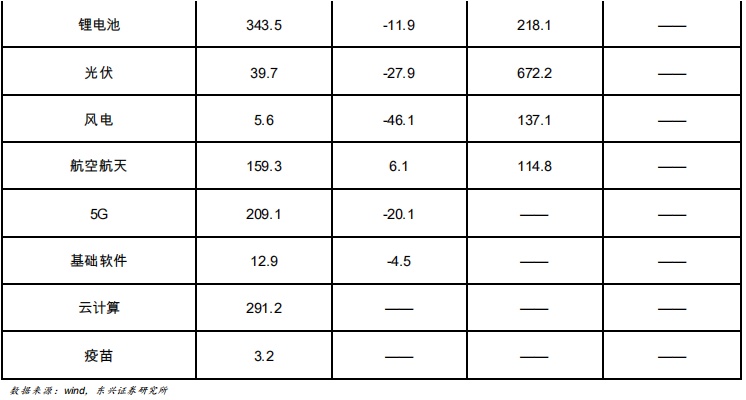

多数新兴行业处于复苏期中。新兴行业中云计算、疫苗仍然处于概念期,基础软件、5G正在破灭期中。多数新兴行业处在复苏期,新能源中的光伏、风电、锂电池,医药中的医疗器械、创新药,计算机中的人工智能,电子中的半导体,国防军工中的航空航天等都处于这一生命周期阶段,也有一些新兴行业已经逐步步入了成熟期,如苹果产业链、显示面板、游戏、计算机设备等,需要注意的一点是,进入成熟期并不意味新兴行业将逐步终结和衰退,产业的生命周期是一个动态迭代的过程,如以苹果产业链为代表的消费电子行业仍然可能受到AIOT的拉动而进入新一轮上行周期,因此仍需密切的关注行业基本面与财务上的信号。

概念期、复苏期新兴行业股票市场表现往往迎来爆发,且复苏期行业跑赢A股的确定性更强。理论角度来看,不同产业生命周期阶段对应不同的市场预期,概念期、复苏期市场关注度高、预期强,而破灭期市场预期则显著回落,这种特征也反映在了股票市场上。以云计算、疫苗、5G、基础软件、光伏、风电、锂电池、医疗器械、人工智能、创新药、航空航天、半导体、游戏、计算机设备、苹果产业链、线缆等16个行业为样本,在概念期、复苏期,行业在股票市场上都有着很不错的表现,而在破灭期,往往会有一定的回调,到了成熟期,市场则可能会呈现一定的震荡甚至下行趋势。

相比于概念期,复苏期行业跑赢A股的确定性更强,16个行业中,概念期涨幅跑赢A股且涨幅高于万得全A超过10%的有13个,占比约为80%,而已经历或进入复苏期的12个行业全部都跑赢A股且涨幅均超过万得全A在20%以上。

概念期和复苏期是较为重要的投资时期,由萌芽期转向概念期和由破灭期转向复苏期是两个重要的买点,而由概念期转向破灭期则有较高的风险,是值得关注的卖点。行业由复苏期转向成熟期时,需要关注投资逻辑的转变。

复苏期关注个股业绩增速,成熟期龙头占优

复苏期中业绩增速最高的个股往往表现较好,而到了成熟期之后,行业龙头则通常会拥有最好的市场表现,即使非龙头企业业绩增速更高,在市场涨幅上往往也弱于龙头企业。对于概念期行业来说,研发费用/营业收入更高的高研发支出个股往往会具有更好的市场表现。

行业配置:把握复苏期确定性,均衡高景气与合理估值

产业生命周期视角下,复苏期行业涨幅空间大、确定性高,值得把握,2022年建议关注兼具高景气与合理估值的复苏期行业。

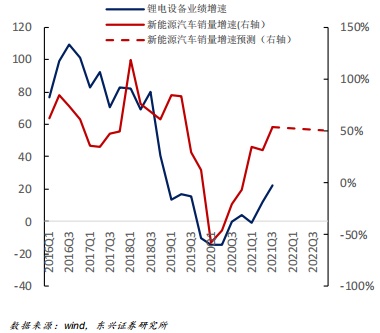

新能源汽车2022年预计仍将维持高景气:1)2022年国内新能源汽车销量仍有望维持50%高增速;根据乘联会预测,2022年新能源汽车渗透率预计将突破20%,2019-2020年,汽车销量均突破2500万辆,2021年1-11月,汽车销量已达2348万辆,年内大概率突破2500万辆,按照这一数据测算,新能源汽车2022年销量有望达到500万辆。截止11月,2021年新能源汽车销量为299万辆,年内总销量或达330万辆,则2022年新能源汽车销量预计仍将高达50%。此外,汽车行业“缺芯”边际预计将有所回暖,主要代工厂商产能已有显著扩张,汽车芯片厂商库存也已有所回暖,2021年受到压制的需求有望在2022年释放,而明年双积分政策进一步趋严,新能源汽车基本比例要求从14%提升至16%,或将进一步促进新能源汽车的产销。

2)美国市场2022年或将成为重要拉动力,欧洲双碳政策仍旧趋严;美国拜登新能源政策力度强劲,要求2030年电动化率50%,而目前仅不足5%,仍有较大提升空间,美国政府也出台了一系列辅助政策,如宣布在2027年前为电池容量达到40千瓦时、在工会设施生产并且使用美国生产电池的电动车提供1.25w美元税收抵免,取消单一车企累计销量不超过20万辆的补贴门槛等,美国市场或将成为明年新能源汽车的重要拉动力。欧洲碳中和政策进一步加码,2021年7月14日,欧盟委员会发布《Fitfor55》,规定至2030年所有登记注册的新车的排放总量较2021年降低55%,相较此前《欧洲气候法》“较1990年水平上减少至少55%”的规定进一步趋严。

复苏期的锂电池产业链仍将持续受到新能源汽车高景气的拉动,特别是因人造石墨限产供给受限的负极和新建产能供给不足的隔膜。产业链相关的锂电设备、电机电控也具有较好投资机会,人工智能特别是汽车智能化有望受益于新能源汽车产销高景气。

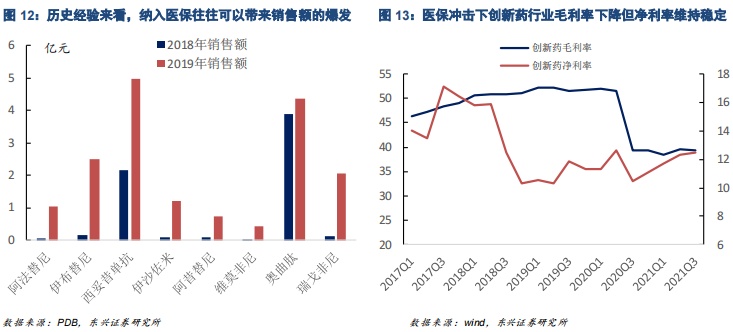

创新药政策不确定性下降,销售有望迎来爆发,估值进入合理配置水位。2021年以来创新药包括整个医药板块整体表现相对弱势,但随着2021年医保谈判结束,创新药政策不确定性边际下降。考虑到涉及多类高价药、罕见病药,本次谈判整体61.71%的平均价格降幅相对合理。历史经验来看,药品纳入医保往往可以带来销售额的爆发,对于创新药行业,尽管毛利率在政策影响下有较大下降,从2019年底的50%左右下降到不足40%,但是由于医保、集采同样带来了销售费用的下降,行业的净利润率基本保持稳定,始终维持在12%左右的水平,而同时,新获批创新药正在加速进入医保,创新药达到销售峰值需要比较漫长的时间,进入医保大大加快了创新药销售达峰速度,并且各类罕见病药也纷纷纳入医保,创新药有望持续受到提振。目前创新药估值已经回归到相对合理的水平,市盈率分位数仅为23%,具备一定的配置价值。

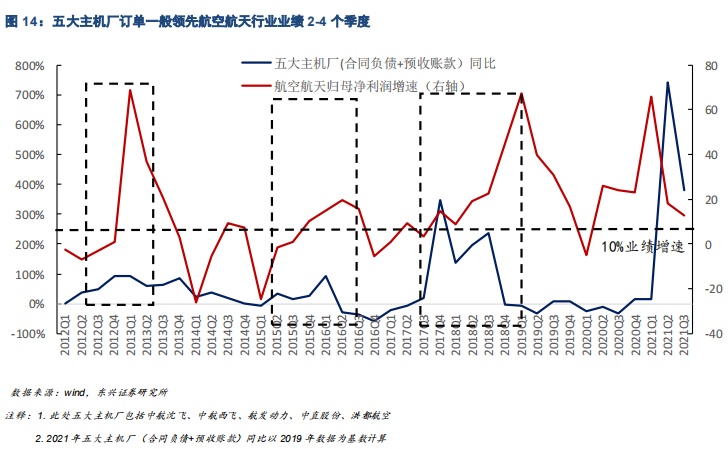

2021年Q2以来五大主机厂迎来订单爆发,2022年航空航天业绩有望收到显著拉动。“十四五”政策驱动下,2021年航空航天主机厂订单迎来爆发,Q2、Q3合同负债+预收账款分别达到780.9亿元和689.9亿元,远超出历史水平。五大主机厂订单一般领先航空航天行业业绩2-4个季度,这或表明2022年航空航天行业业绩有望收到显著拉动。当前航空航天估值历史分位数仅约45%,仍处较低水平。

本文来源于东兴证券发布的新兴产业投资投资策略报告,作者为分析师林莎,高天然;智通财经编辑:丁婷。