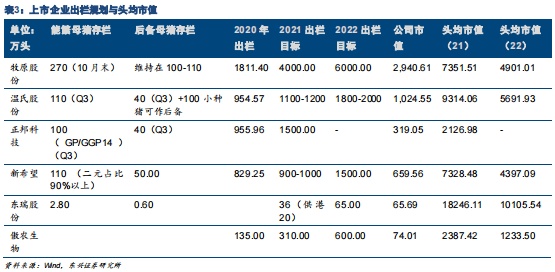

智通财经APP获悉,12月8日,东兴证券发布农林牧渔行业12月投资策略报告称,生猪养殖行业产能去化趋势已经确立,但近期价格反弹带来的补栏提升和二元高繁母猪占比提升带来的养殖效率提高,将延后猪价见底的时间,认为猪价有望在2022年Q2-Q3见底。而板块上涨行情通常会在价格拐点到来的3-6个月之前正式开启。因此判断,2022年上半年生猪板块将正式进入左侧布局时间,建议关注两类企业,优选具备成本优势、现金流充裕的头部养殖企业,在猪价二次探底后建议关注产能储备和估值具备相对优势的小而美成长标的。

东兴证券主要观点如下:

产能去化趋势确立,周期拐点可期

从供给端看,能繁母猪存栏量已见顶回落。农业部数据显示,能繁母猪存栏量在2021年6月达到峰值4564万头后开始回落,行业产能去化趋势已经明显确立,但相比正常保有量仍多出6%,按照目前的调减速度,行业产能有望在2022Q1调整到正常保有量区间内。

疫情叠加大幅扩张 养殖端承压较大

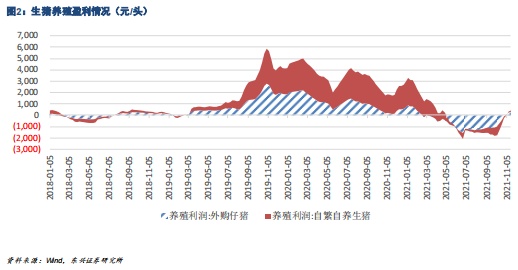

其一,自繁自养盈利中并未考虑固定资产的折旧,而由于非洲猪瘟疫情的因素,养殖主体投入了大量资金在升级防疫的基础设施上,导致养殖成本中折旧摊销增加;

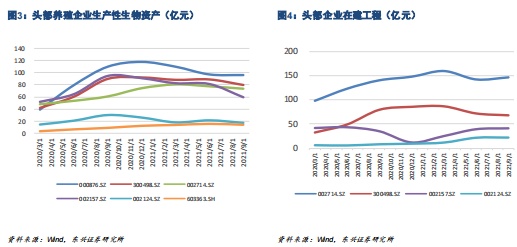

其二,疫情带来的产能损失,也就是种猪端的死淘损失未纳入考虑;其三,本轮周期是头部企业扩张幅度的最大的周期,规模企业将大量资金投入了新的产能建设,这中间包括其在景气周期中的盈利以及外部融资。

调减节奏仍有扰动因素

加速去化:在养殖密度逐步恢复之后,叠加今年冷冬天气,冬春季节可能会出现非洲猪瘟疫情以及其他疫病如仔猪腹泻高发,带来产能的加速去化。

去化趋缓:其一,近期猪价出现季节性反弹,截止11月20日,22省市生猪均价17.62元/kg,相比10月份价格低点10.78元/kg上涨63.45%。猪价上涨使得自繁自养和外购仔猪养殖户重回盈利区间,在明年年中猪价拐点预期渐强下,刺激了部分补栏需求,二元母猪和仔猪价格近期随猪价回升也呈现触底回升的趋势,可能会降低产能的去化速度。

其二,本轮周期产能恢复中存在大量三元低效产能,在产能去化过程中会率先淘汰,而补栏产能则替换为二元高繁母猪,从而带来行业整体生产效率(PSY、MSY)提升,对应未来生猪出栏数量降幅会低于能繁母猪数量的降幅。