文/万永强(智通财经研究中心总监)

【大盘综述】

昨日提到沪指很快接近3700点,这个位置压力会比较重,今天提前就出现调整。

行情太火,需要适度降降温,央行决定,自12月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的7%提高到9%。主要原因是人民币升值太快,需要压一压,毕竟升值太快,对出口是不利的,悠着点控制一下节奏。而外资进来太猛也不是好事,不过,这依然没有阻挡北上资金进入的热情,今天外资流入超90亿。

在这种情况下,股市旗手券商板块今天整体走弱,虽然龙头华林证券(002945.SZ)再度拉出涨停,但对板块已经没有任何带动,可见游资打造高标和机构的看法是两条线,不能等同。

元宇宙概念再度迎来密集催化。12月9日,中国移动通信联合会元宇宙产业委员会发布《元宇宙产业宣言》介绍,元宇宙是前沿数字科技与文化智慧的集成体,是第三代互联网也是全球创新竞争新高地。海外方面,Meta周四(12月9日)宣布,公司旗下的VR世界“Horizon Worlds”正式向美国和加拿大的18岁以上人群开放。在Horizon Worlds中,Oculus虚拟现实头戴设备用户可以创建一个没有双腿的化身形象,在虚拟世界中四处游荡。在那里,他们可以与其他用户的化身进行互动,甚至可以一起玩游戏。

另外,百度宣布将于12月27日发布元宇宙产品“希壤”,同期的百度AI开发者大会将在希壤APP举办。这是国内首次在元宇宙中举办的大会,可同时容纳10万人同屏互动。新龙头美盛文化(002699.SZ)强势三连。龙龙头中青宝(300052.SZ)也被资金再度祭出,其它沾边个股一哄而上,华立科技(301011.SZ)、奥雅设计(300949.SZ)、锋尚文化(300860.SZ)拉出20CM。这个题材如果不是因为前期监管的打压,早就火遍全场,其本身的生命力确实很旺盛,因为代表了未来很多产业的新方向,比如说游戏方向、影视传媒方向、硬件方向、软件方向、5G方向等等。可以说包罗万象,一切的高科技都可以容纳进去。预计接下来还会有不少品种会被挖掘出来。

因涉嫌信息披露违法违规,江特电机(002176.SZ)被立案调查消息出来,该股20多亿资金的抛单封死跌停。不过,市场并没有受其影响。锂电池题材再度卷土重来,9日,常州中联金碳酸锂期货12月、2月和4月合约分别收25.1、25.5和25.5(万元/吨),当日分别上涨7.96%、7.14%和9.44%,为期货7月份上市以来最大单日涨幅。这表明,锂材料景气度持续升温,对于上游有矿的而言就是大利好,今天涨得好的就是盐湖提锂,主要品种盐湖股份(000792.SZ)、中铝国际(601068.SZ)、盛新锂能(002240.SZ)。

其中中铝国际公司子公司长沙院设计的青海东台吉乃尔年产1万吨碳酸锂项目成功试生产,首次下线产品质量达到了电池级碳酸锂的标准。该项目采用的工艺路线先进、自动化程度高、生产成本低且清洁无污染,关键核心技术达到国际先进水平。该板块后市持续关注锂材料的价格变化。碳酸锂的火爆刺激了磷化工板块大涨,兴发集团(600141.SH)携手华友钴业(603799.SH)设合资共建30万吨/年磷酸铁项目,加入新能源领域。

昨日提到了次新股:“行情好转的时候,市场的风险偏好会进一步提升,其中弹性大的就是次新股,近期相当活跃,辨识度很高的三羊马(001317.SZ)连续两天的准地天板很吸引眼球,如果再度换手上板,那么该股将成为新的风向标。其它值得关注的品种有镇洋发展(603213.SH)”,今天三羊马(001317.SZ)、镇洋发展(603213.SH)双双涨停。

在市场调整的时候,资金再度回归主流赛道,元宇宙、锂电池主力介入很深,行情将走向纵深发展。

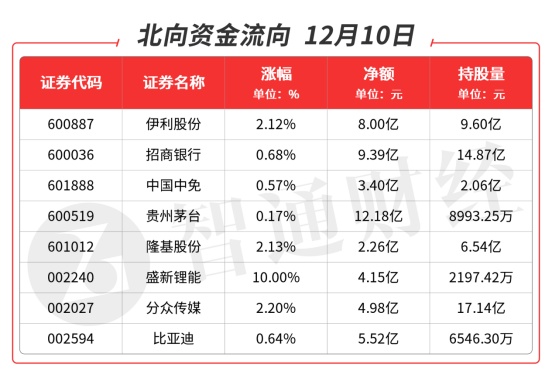

【北向资金流向】

北向资金全天净流入91.48亿元,买入的品种主要集中在白酒、证券、银行、半导体、免税及锂电池类。重点品种如下图:

【热门板块分析】

国内锂盐加速上涨,后市价格继续看涨。12月2日,Fastmarkets对中国电池级氢氧化锂评估价为18.5-20.5万元/吨,较上周维持不变;对中国电池级碳酸锂的报价21.00-22.00万元/吨,环比上周上涨1万元/吨。Fastmarkts表示,电池碳酸锂的上涨主要是因为供应紧张和年底补货,今年中国农历春节有所提前,下游材料厂开始为1月底和2月初的春节假期进行积极补库。在供应紧张的情况下,中国对电池级碳酸锂的需求增加,导致中国电碳价格加速上涨。

由于疫情影响,本周海运市场活跃度较低,东亚市场锂盐价格维稳。Fastmarkets对中国、日本和韩国电池级碳酸锂到岸价的评估价为30-32美元/公斤,环比上周不变,对中国、日本和韩国电池级氢氧化锂到岸价的评估价为30-32美元/公斤,环比上周不变。12月2日,Fastmarkets数据显示,亚洲6%锂精矿到岸价为2300美元/吨,远超当前企业签订的四季度长协价格。预计2022Q1锂精矿长协价格在需求旺盛,供给不足的背景下,仍将继续上行。而锂精矿价格快速上涨,增加了锂盐加工厂的成本,叠加加工成本的上升,必定推动锂盐价格后市进一步上涨。

中铝国际(601068):公司盐湖提锂技术的工程技术服务能力行业领先。

盐湖股份(000792):子公司1万吨工业级碳酸锂装置连续三年达产达标,在建的2万吨电池级碳酸锂装置预计年底建成沉锂车间。

科达制造(600499):锂盐业务:享受行业景气周期+蓝科锂业“量”“价”齐升,公司享投资收益。

【机构龙虎榜】

盛新锂能(002240.SZ):龙虎榜阵容豪华,深股通对倒净买入4.15亿元,机构席位买入6858万元,买三是知名游资的席位买入7631元,买五是知名游资的席位买入4935万元,当日净买入5.47亿元,该股今日突破所有均线强势涨停,预计走趋势为主。

基本面分析:公司公告,2021年第三季度净利2.47亿元,同比增长13.59%;前三季度5.38亿元,同比增长965.21%。

新能源汽车产业链持续景气,锂盐价格上涨明显,提振公司业绩。本期公司锂盐产品销量和销售价格上升导致利润增加。前三季度电池级碳酸锂和氢氧化锂的价格分别达到10.08万元/吨和9.51万元/吨,同比上涨了124.18%和83.26%;第三季度电池级碳酸锂和氢氧化锂的平均价格分别达到18.97万元/吨和18.17万元/吨,其中碳酸锂季度均价同比/环比分别上涨336.61%和64.31%,氢氧化锂季度均价同比/环比分别上涨276.30%和55.40%。三季度锂盐价格加速上涨进一步推动公司的业绩增长。

产能增长和资源端发力支撑公司一体化发展再上新台阶。目前公司子公司致远锂业已建成碳酸锂产能2.5万吨、氢氧化锂1.5万吨;通过与STELLAR在印尼合资成立公司,在莫罗瓦利工业园(IMIP)内投资建设年产5万吨氢氧化锂和1万吨碳酸锂项目;子公司遂宁盛新设计3万吨锂盐产能,首期2万吨氢氧化锂项目已于2020年末开工建设,预计将在今年年底或明年年初建成;子公司盛威锂业一期600吨金属锂项目已建成首组150吨产能,剩余产能目前也在积极建设中。

资源保障方面,公司通过收购阿根廷SDLA盐湖项目的运营权,资源量超过200万吨LCE;子公司奥伊诺矿业拥有原矿40.5万吨,折合锂精矿7.5万吨的生产能力;通过投资启成矿业和全资子公司盛屯锂业购买四川六新勘测规划设计有限公司100%的股权间接获得了四川雅江木绒锂矿的探矿权下25%左右的权益资源储量,经过初步勘探拥有矿石资源量3943.6万吨,氧化锂64.29万吨,平均品位1.63%;公司与银河锂业与AVZ矿业签署了长期的锂精矿包销协议,总计约22万吨锂精矿。客户方面,公司锂盐产品已成功进入国内锂电行业龙头企业供应链,包括宁德时代、厦门钨业、德方纳米、当升科技、容百科技等。

在新能源汽车大幅增长带动产业链高景气背景下,锂资源的紧缺进一步加剧行业供需错配,预计锂盐价格四季度有望继续上涨。公司在冶炼产能和资源端不断发力,持续拓宽公司未来成长潜力,稳步向行业一线企业迈进。

【机构调研】

兰石重装(603169.S):近期获嘉实基金、景顺长城基金、上投摩根基金、安信基金等机构密集调研。

基本面分析:2021年前三季度实现营业收入27.36亿元,同比增长48%。其中第三季度单季度营业收入10.44亿元,同比增52.49%;单季度归母净利润3460.64万元,同比增长189.40%;单季度扣非净利润3030.71万元,同比增长1221.29%。

公司大力开拓新能源装备市场、创新阿米巴管理模式开展提质增效专项行动、多措并举提升运营效率,第三季度公司产品产出总量同比上年同期增幅较大,实现营业收入同比增长。公司统筹协调生产资源高质量完成了EPC项目所属静设备供货,该批设备具有制造工艺复杂、技术水平高等特点,单台设备毛利较高。此外,公司承制的光伏领域装备实现国内独家国产化,公司成为国产化材料冷氢化反应器的唯一制造商,性价比优势明显。报告期内青海亚洲硅业、新疆东方希望、新疆大全能源多台生产多晶硅的装备实现了交货发运,确认了营业收入。

根据国家“十四五”发展规划及《中国核能发展报告(2020)》对核电发展的规划,核电建设有望按照每年6—8台新机组持续稳步推进,核电板块未来发展前景乐观。公司拟构建“一体两翼三新”业务模式,打造“一中心三基地”产业布局。其中,公司嘉峪关中核嘉华核能装备制造基地在国家重大项目中核甘肃核技术产业园建设中具有得天独厚的区位优势,公司将借助中核嘉华资源禀赋,加大核燃料贮运和核乏燃料后处理产品的技术储备,全面进入核燃料贮运和乏燃料后处理市场。

发展新能源,推动能源结构转型是实现碳中和的关键。近年来,随着核能、光伏、氢能等新能源领域装备制造红利的持续释放,公司积极推进从传统能源装备向新能源装备制造领域转型,为“双碳”目标的实现贡献力量。对处在转型升级关键期的兰石重装来说,充分加强了以“核电+光伏+氢能”为主的新能源装备制造领域发展动力。在传统炼化装备市场保持稳定的前提下,公司核电压力容器、核电板式换热器、多晶硅生产装备冷氢化反应器、还原炉等核心设备市场快速回暖,相关产品国产化研制瓶颈不断攻破,品牌效应持续上升。

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。