74种药品新增进入目录,11种药品被调出目录,其中新增谈判调入的独家品种共计67个......近日,2021年国家医保药品目录调整结果正式公布。自2000年起,国家医保药品目录已先后经过6次调整,目录内药品数量也从最初的1535个增加到今年的2800个,可见在优化医保目录结构的同时,国家也在进一步扩大医疗保障范围。

虽然医保范围在持续扩大,但医保“保基本”的功能定位依然明确,即重点将临床价值高、价格合理以及能够满足基本医疗需求的药品纳入目录。这一基调也让医保谈判成为创新药放量的重要催化剂。

从前几轮医保谈判的经验来看,大多数创新药进入医保后放量确定性较强,能够实现销量的迅速增长。因此在政策加速度下,作为诺诚健华-B(09969)的核心产品,奥布替尼凭借同类最佳的创新属性以及自身商业化进程持续推进,有望进入医保后迅速放量。

市场更青睐“同类最佳”

据智通财经APP了解,药品的治疗领域、获批适应症的患者数量以及药品临床价值、是否弥补临床治疗空白等因素决定了临床对该药品的需求程度。

在实际工作中,药品进入医院目录首先要满足临床的治疗需求,尤其是疾病治疗的不可替代性、药品疗效、安全性以及与现有药品比较等方面会进行重点考量。

在此背景下,同类最佳产品便有望凭借更佳的疗效实现在市场放量上的弯道超车,更好地满足患者的未满足治疗需求。而这也是市场普遍看好奥布替尼进医保后迅速放量的重要原因。

从当前国内市场来看,仅有三款BTK抑制剂上市,分别是强生的伊布替尼、百济神州的泽布替尼和诺诚健华的奥布替尼。其中,前两者于2018年和2020年先后被纳入国家医保目录。

今年则是奥布替尼被纳入国家医保目录,用于治疗复发/难治慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)、以及复发/难治性套细胞淋巴瘤(MCL)两项适应症。

而和其他BTK抑制剂相比,奥布替尼临床数据优异,同类最佳属性突出。

有效性方面,根据第63届美国血液学协会(ASH)官网发布的最新数据,中位随访时间是33.1个月,研究者评估的奥布替尼单药治疗R/R CLL/SLL患者总缓解率(ORR)为93.8%,其中完全缓解/伴骨髓恢复不完全的完全缓解(CR/CRi)率为26.3%。在相似的中位随访期内,与其他BTK抑制剂相比,奥布替尼在治疗r/r CLL/SLL中显示出更高的完全缓解率。

安全性方面,奥布替尼治疗慢淋患者不良事件发生率低,耐受性好,未观察到房颤,≥3级出血、高血压和腹泻等其他BTK抑制剂因脱靶效应导致的毒副反应的发生率更低。

优良的有效性数据以及良好的安全性,让奥布替尼在CLL/SLL适应症上BIC属性凸显。也正是因此,奥布替尼获得了全球业界的权威认可。

智通财经APP了解到,2020年年底,奥布替尼治疗复发难治性套细胞淋巴瘤获得FDA孤儿药资格。而在今年,奥布替尼在CSCO指南中被列为复发难治CLL/SLL和MCL的一级推荐方案;6月,奥布替尼用于治疗r/r MCL获得FDA授予的突破性疗法认定。

国际学界的认可在一定程度上也为资本市场的投资立下风向标,让投资者和机构对此次奥布替尼进医保后的放量持乐观态度。

伊布替尼和泽布替尼进入医保后,年治疗费用分别约18万元/年和14.5万元/年。据中泰证券预测,参考以上两种产品价格,若假设奥布替尼年费为14.5万元/年,其在CLL/SLL和MCL两种适应症市场或将分别获得9.31亿元和5.76亿元的销售峰值,放量明显。

实际上,除了在国内市场拓展取得质的飞跃外,诺诚健华还在不断加速研发,为奥布替尼探索更多的适应症赛道,通过打造差异化优势将这一核心产品推向更广阔的国际市场。

开辟全新适应症赛道,国际化开发同步推进

诺诚健华将创新研发成果高效转化为国际商业化能力的关键一步,在于为奥布替尼开辟全新的适应症赛道,将产品放量发展的上限拉到更广阔的国际市场高度。

为此,诺诚健华将奥布替尼适应症拓展至华氏巨球蛋白血症、弥漫性大B系统淋巴瘤等其他B细胞淋巴瘤以及自身免疫疾病(系统性红斑狼疮SLE和多发性硬化症MS)等方面。

以多发性硬化(multiple sclerosis,MS)适应症为例,这是一种严重、终身、进行性、致残性的中枢神经系统脱髓鞘疾病。其多发于20-40岁的青壮年,女性患者的总体数量约是男性患者的两倍。

数据显示,全球发病人数从2013的230万人增长到2020年的280万人,据测算,全球MS的患病人数预计于2030年达到370万人,总体市场规模将达489亿美元,市场空间十分巨大。

然而庞大的市场增长空间却存在同样庞大的未满足治疗需求。原因在于目前治疗手段和治疗效果有限,且原发进展型MS(PPMS)和非复发性继发进展型MS(NR-SPMS)治疗率较低,整体仍有较大提升空间。但近年随着适应症治疗的不断探索,业界发现BTK抑制剂凭借新的靶向调节机制以及能够穿越血脑屏障和免疫能力损伤小等优势,显示出治疗MS的巨大潜力。

从市场竞争情况来看,当前全球尚无针对MS适应症的BTK抑制剂上市,竞争格局良好。在研产品方面,目前全球有四款针对MS适应症的BTK抑制剂处于不同临床阶段。

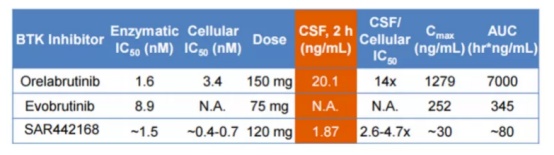

值得一提的是,相比于研发进度最快的赛诺菲SAR442168,奥布替尼最新临床试验数据显示,其在脑脊液(CFS)中的浓度远高于赛诺菲的SAR442168,显示出了更好的血脑屏障透过能力,让奥布替尼成为在MS治疗领域同类最佳潜力的药物。

奥布替尼表现出的同类最佳潜力,也获得了全球知名药企的认可。

今年7月,诺诚健华与全球MS治疗领域龙头Biogen就奥布替尼达成许可及合作协议,获得1.25亿美元首付款,最多高达8.125亿美元的潜在临床开发里程碑和商业里程碑付款,另外公司还将获得基于净销售额的分层特许权使用费。

此次与渤健的合作,一方面奥布替尼在MS治疗潜力获得认可,同时也为奥布替尼后续的III期临床和商业化奠定了坚实的基础。此外据预测,MS适应症峰值销售有望达到30亿美元以上。

除了深耕奥布替尼的适应症扩展外,诺诚健华还在通过不断打造丰富的创新药研发管线寻找新的增量市场。

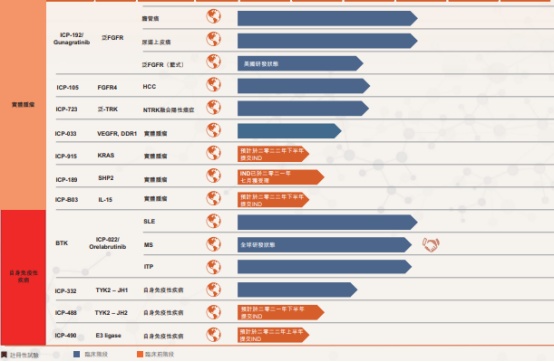

据智通财经APP了解,除奥布替尼已获批上市外,诺诚健华还有包括8款产品处于I/II/III期临床试验阶段,多款产品处于临床前阶段。

实体瘤治疗方面,诺诚健华拥有ICP-192(泛FGFR抑制剂)、ICP-723(泛TRK抑制剂)、ICP-189(SHP2抑制剂)等产品,覆盖多种实体瘤治疗机制;自身免疫性疾病治疗方面,公司则在开发用于治疗由B细胞或T细胞功能异常所导致的自身免疫性疾病的多款产品,包括ICP-332(TYK2-JH1抑制剂)和ICP-490(CRBN E3连接酶调节剂)等。

其中,ICP-192作为进入II期临床的新一代泛FGFR抑制剂值得投资者关注。ICP-192属于共价结合的不可逆的FGFR抑制剂,靶点选择性更好,克服了第一代FGFR的耐药性。且在临床前实验中显示出了良好的疗效,该产品现已获FDA授予孤儿药资格,正在开展II期临床试验。在国内暂无FGFR抑制剂获批上市的市场环境内,ICP-192后续潜力值得期待。

除小分子外,诺诚健华也在积极布局大分子。例如,此前公司和康诺亚签订协议通过合资成立子公司共同开发CD20/CD3双抗产品CM355已经获批临床,以及从Incyte引进了美国FDA和欧盟已经获批上市的Tafasitamab。

综上所述,投资者可以清晰看到,诺诚健华前瞻性布局的多元化、高质量产品管线将在未来相继落地。而当前积极推进奥布替尼拓展国外市场,有望为公司后续的产品顺利上市铺平道路。而作为诺诚健华创新药产品管线中的先导产品,奥布替尼不论是在国内进入国家医保目录,还是在国际化开发全面推进,都在不断向市场证明公司的持续性产业化开发能力。

值得投资者关注的是,由于奥布替尼此次如期进入国家医保目录,兴业证券在其最新的研报中表示看好其医保后放量,并且指出未来一年诺诚健华有望在管线、资本市场、生产等多方面取得密集进展,带动公司估值稳定增长。因此兴业证券此次将诺诚健华的最新目标价提升至每股34.60港元,较现价增幅超过80%。