智通财经APP获悉,博通(AVGO.US)将于美东时间12月9日盘后公布2021财年第四季度业绩。分析师普遍预计博通第四季度营收约为73.6亿美元,去年同期为64.7亿美元;预计每股收益为7.74美元,去年同期为6.35美元。

5G时代博通仍是主角

博通是全球半导体设计领域龙头之一,全球智能手机端射频芯片的领导者,并且拥有强劲的自由现金流。该公司在硬件和软件方面都有所涉足,苹果(AAPL.US)是博通的重要客户之一,该公司2021财年第三季度营收的20%来自于苹果。

iPhone在2021年的销量非常强劲,帮助苹果实现了创纪录的2021财年营收,因此,博通也从iPhone的5G升级换代以及智能手机5G换机潮中受益颇多。在5G周期内,该公司认为发展机遇仍在早期阶段。

博通首席执行官Hock Tan在花旗集团主办的全球峰会上曾表示:“如果我们回顾一下4G,它持续了八年左右。但是,每年或每2年,我们就会扩展更多附加功能,但它们基本上都是4G技术。而在5G上,我们希望看到更多的频段,更多的实用性功能,更多的附加功能,它们都将是5G手机底层基础平台的衍生品,因此我认为我们尚处于整个5G周期的早期。”

因此,有分析人士认为,苹果在5G系列产品的成功将继续支持博通的移动设备硬件收入。Wedbush曾指出,市场对苹果iPhone 13的需求“比预期强劲得多”,并估计年末节假日期间的销量将超过4000万部。

不过,该行也补充称,供应链瓶颈可能会继续拖累其销量,但该行认为这些都可能是短暂的扰动因素,因为苹果的一系列产品可能会出现“大规模的产品周期”。

多元化产品组合

不可忽略的一点是,博通拥有极其多元化的产品组合,这些产品将受益于企业预算扩张,该公司也强调,已观察到企业支出强劲复苏的前奏。

“企业在2020年的支出并不多,但是在2021的支出已开始扩大。我甚至会说,真的提高了不少。仅仅三个月前,一些企业开始向我们下大量订单。今天还在继续。我们认为,从这些需求来看,将提高我们2021年末端收益水平,直到2022年。” Hock Tan表示。

博通业务不仅覆盖智能手机芯片,还覆盖车联网、物联网、网络基础设施以及高性能计算等热门领域。除了硬件,基础设施软件业务占博通营收比例的30%左右。

因此,博通将受益于各种需求驱动因素,该公司已经用无数次业绩证明,该公司有强大且不断增长的企业需求,以支撑公司业绩强增长。尽管其某些细分领域可能出现放缓,但博通可以依靠多元化的产品组合来抵御这些领域可能出现的逆周期。

但若电子产品整体需求出现持续性下滑导致公司业绩增速不及预期,投资者仍需保持谨慎,因为电子产品逆周期到来对博通的打击不可小觑。

谨慎的理由

然而,投资者也有理由保持谨慎。外媒曾报道称,苹果通知其零部件供应商,市场对iPhone 13系列产品的需求已经有所减弱,这表明一些消费者已经决定不去购买这种难以买到的产品。

有媒体经调查后推测,供应链难题之下,消费者可能会非常有耐心,具体表现为推迟手机购买,等待可能带来更大变化的2022年款。

投资分析机构JR Research曾警告称,投资者不要期望“过于夸张的智能手机需求上升周期”会永远持续下去。

在对5G时代乐观预测的同时,博通首席执行官Hock Tan也曾表示,智能手机增长放缓可能会拖累该公司未来的发展:“目前的问题是2022年智能手机需求如何,如果2022年智能手机需求不弱于2021年,那么我想说,我们将继续保持高增长水平。如果2022年恢复到2019年甚至之前水平,那我们可能将面临逆风。”

因此,有市场观点认为投资者需要仔细评估智能手机市场的需求和供应链瓶颈,并且密切关注该公司CEO于12月9日业绩电话会传达的一些有意义的见解以及和公司、行业发展有关的权威预测。

估值太高

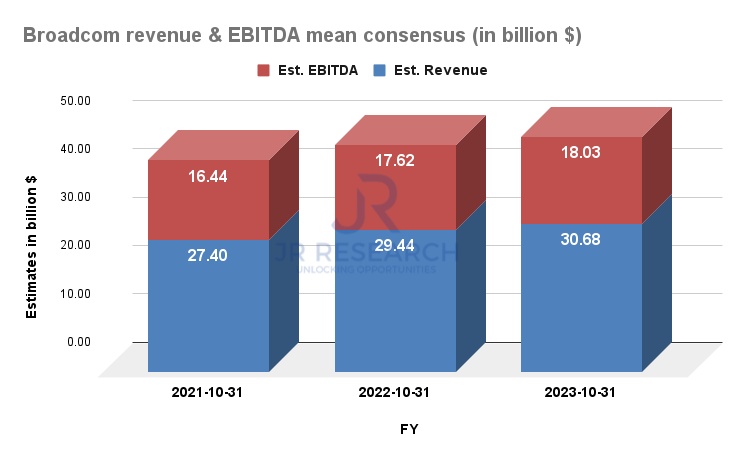

从下图中我们能观察到,博通的增长幅度预计将在未来两年放缓。市场普遍预计,博通2021财年营收将同比增长14.7%。然而,从2021财年到2023财年,博通年营收的复合增长率仅为5.8%。此外,其调整后的EBITDA同期年复合增速预计仅为4.7%。

因此,除非博通向市场展示了未来2年维持高速业绩增长的明确线索,否则市场普遍认为当前股价高昂,被高估的可能性非常大。

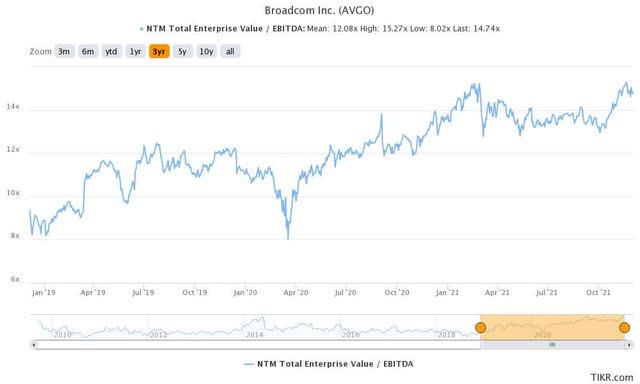

从估值层面来看,博通当前EV/EBITDA比值为14.7x,接近3年期最高点15.27x,明显高于3年期EV/EBITDA平均值12.08x。估值太高意味着业绩“容错率”极低,业绩增速放缓或者业绩不及预期对股价威胁很大。