智通财经APP获悉,游戏驿站(GME.US)将于美东时间12月8日盘后公布2022财年第三季度业绩。华尔街分析师预计游戏驿站第三季度营收为12亿美元,该公司去年同期为10亿美元;预计每股亏损0.52美元,去年同期每股亏损0.53美元。

据了解,前段时间该公司筹集了超10亿美元现金,这些资金让游戏驿站重新燃起恢复盈利的希望。有分析人士表示目前该公司正通过筹集的资金改善其营业能力,但可能需要一段时间才能重新实现盈利,游戏驿站已连续三财年净利润为负。

在截至7月31日的第二财季,游戏驿站营收约为12亿美元,这一数字比去年同期的9.42亿美元营收增长了27%。但需要注意的是,由于与新冠疫情相关的封锁措施,上一年的业绩扩张受到限制,因此存在低基数效应。

据统计,在过去10年中,游戏驿站的年营收以每年6%左右的复合速度下降。

游戏驿站盈利能力下降,可能是因为游戏爱好者开始偏好数字化游戏安装,而不是以实体产品形式进行安装。如果游戏爱好者决定购买一款游戏,他们可以购买该游戏的数字化安装版本,通常可以立即开启游戏旅程,这比出门去购买实体产品更具有吸引力。

消费者另一种选择是线上购买线下收货,但消费者可能需要等待数天才能收到产品。因此,数字化趋势之下线上产品的巨大优势不太可能被逆转。

幸运的是,游戏驿站通过出售股票筹集了超10亿美元现金。该公司已将一部分现金用于偿还债务,因此与去年相比,公司在资产负债表上的债务有望减少约4.25亿美元,较低的利息费用将有助于公司接近盈利。截至7月31日,游戏驿站拥有约17.8亿美元的现金及现金等价物。

资产负债表的改善为公司管理层提供了投资于业绩增长计划的弹药,游戏驿站将在美国内华达州开设一个53万平方英尺的快速配送中心,以支持其线上产品销售。

此外,游戏驿站正进行投资以扩大其产品类别,希望此举能吸引更多游戏爱好者,但这些举措是否能让该公司实现盈利还有待观察。即便进展积极,至少需要几个季度才能看到以上增长计划带来的全面影响。

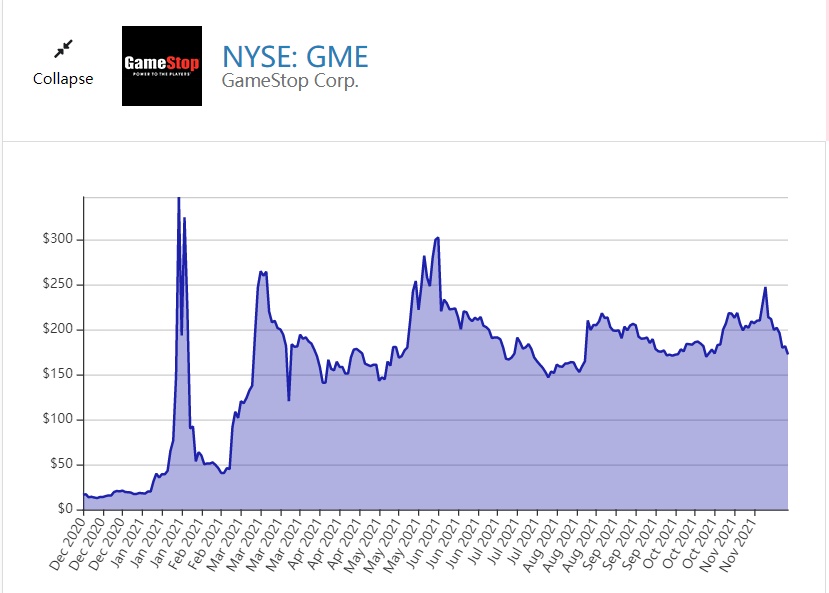

值得注意的是,游戏驿站的股价在2021年上涨幅度超800%,购买该股的散户投资者普遍忽略该公司的基本面,他们通过做空或者从超短线交易中实现获利。分析人士认为,公司的基本面非常重要,想要买入该股的投资者可以等到游戏驿站盈利能力提高后再考虑买入。