因INTRIGUE三期临床研究未达到改善无进展生存期(PFS)的主要终点,再鼎医药-SB(09688)在11月8日遭遇股价大跌。

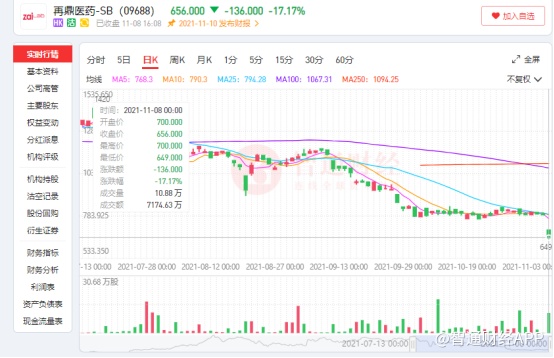

受以上消息直接影响,11月8日港股开盘,再鼎医药股价以大跌11.62%,每股股价700港元的开局低开低走,盘中股价一度跌至最低每股650.5港元,最大跌幅达到17.87%。

行情来源:智通财经

智通财经APP观察到,实际上,自今年7月中旬股价达到每股1420港元,这个近半年以来的高点开始,再鼎医药的股价便开始持续波动下跌,并在9月开始股价跌幅扩大,从9月8日的每股1180港元跌至9月29日的830港元,区间跌幅达到29.66%。此后整个10月份,再鼎医药的股价便在800港元上下波动,直至此次跌破700港元股价大关,再鼎近4个月股价累计跌幅已达54.2%。

从再鼎股价的变动,投资者不难看出市场对于其估值判断的变化。作为国内知名的“Lisence-in”模式创新药企,再鼎医药打破传统的10年、10亿美金的医药研发“双十定律”,凭借Licence-in策略在7年内商业化3款产品,并在港、美两地完成上市,该模式也在国际业界被称为“再鼎模式”,而这一模式也正是市场一直以来对其进行价值评判的重要基础。

如今,再鼎股价走势起伏不断,让这家国内Licence-in龙头企业的估值面临重估风险。现在摆在投资者的面前的问题很明确,是Licence-in模式彻底不香了,还是需要等待再鼎未来的“深蹲起跳”。

“Licence-in”彻底不香了?

在生物医药领域,创新药从循规蹈矩的研发到上市,本质就是千军万马过独木桥。

数据显示,以过去十年间的研发为样本,创新药通过临床一期、二期、三期的成功率分别为60%、40%和60%。算下来,能通过临床试验的总成功率不到15%。但经过研发阶段,淘汰赛才刚刚开始,众多赛道产品还需经历经济成本、监管审批等因素的筛选,最终真正从研发走到上市的创新药,差不多只有10%。

在传统的医药投资中,投资者往往走的“押宝式”的风险路线:一旦押中,企业就将获得丰厚的利润,走上高增长通道,也由此为投资带来高额回报。

但周期长、风险大,这种投资模式的缺陷同样不言而喻。因此压缩投资周期、降低风险便成为创新药投资领域的重要需求,资本化的“Lisence-in”模式应运而生。

实际上,在欧美医药市场,License-in是一种司空见惯的合作方式,国外大公司2/3的产品都是通过开放式创新获得,只有1/3甚至更少是从实验室走出来的,而Big pharma与Biotech通过这种方式成就重磅药物的佳话更是屡见不鲜。

但资本化的“Lisence-in”模式与传统的“Lisence-in”有本质区别。

后者在临床价值、商业价值以及临床开发能力方面为赛道参与者树立了相当高的准入门槛。传统“Lisence-in”需要企业具备较高的发现和判断高临床价值药物的能力,并且License-in能帮助企业跳过源头发现的难题,但依然让其逃不过临床开发的考验。也就是说传统“Lisence-in”模式的动机,根本仍在于注重高临床价值与研发。

但前者的动机却是寻求尽快让前期投资机构套现,其通过“Lisence-in”模式增加上市砝码,实现短期快速上市,而忽略了在研发和临床方面的核心价值。

简言之,资本化的“Lisence-in”模式与传统的“Lisence-in”本质区别在于,企业是否在创新研发上具备核心价值。这也是近段时间以来,导向性监管着力的主要方向。

智通财经APP观察到,9月17日和22日,海和药物和吉凯基因的科创板IPO先后被一纸回绝。其被拒的共同原因,就是“产品管线依赖License-in,研发与科创含量不足”。而这两家企业,都采用近年来在国内盛行的VIC模式即“风险投资+知识产权+医药研发外包”模式起家。

也正是因为这一具有监管导向性的审核结果才导致了包括再鼎医药在内的多家License-in模式公司在近期出现股价大幅波动。

其实早在今年7月,国家药监局审评中心便发布了公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见,被业内解读为提高创新药企、打击“伪创新”的信号。不难看到,此次科创板上市委质疑的也并非是License-in模式,而是相关企业的自主创新能力。此次多家企业被挡在IPO门外,也向市场发出了监管日趋严格和理性的重要信号。

创新能力即内在价值

如果监管的矛头并非指向License-in模式,那市场对于再鼎的估值判断,便落在其创新研发能力上。而这在其此前披露的半年报中有较多体现。

智通财经APP了解到,在此前的半年报中,再鼎医药披露了其管线研发的最新情况。截至上半年,再鼎医药已有11个拥有全球权益的在研产品。在产品方面,再鼎主要披露了其三个自研产品的研发进展,分别 IL-17新型人源纳米抗体,靶向CD47的经改良以降低效应物功能的人源化IgG4单克隆抗体ZL-1201,以及首次披露的靶向CDC7的ZL-2309。

而在创新技术层面,再鼎医药则披露了其正积极推进与多个技术平台公司合作,包括8月4日与 Schrödinger公司达成基于其物理计算药物发现平台的合作,以期提高了候选药物进入临床开发的效率及可能性。除此之外,还与MacroGenics平台进行技术开发的合作,获得使用MacroGenics多特异性平台 DART® 和 TRIDENT®以及一个针对实体瘤的主要研究项目的权利。

不难看到,再鼎正加大投入力度参与创新药前端开发,通过加入大量早期研发合作和技术平台引进合作的内容,打造具有全球权益的FIC和BIC药物。

而在今年9月的线上研发日活动上,再鼎也披露了其内部研发策略及内部研发管线。根据报告,目前再鼎医药内部研发管线以肿瘤领域为主,抗感染与自免领域为辅,总计包括11款候选药物。虽然这些产品目前处于I期临床及之前的早期研究阶段,但再鼎拥有其全球权益。

但从半年报强调3个自研产品的研发进度,再到研发日活动展示内部研发管线,再鼎医药的目的很纯粹,在于向外传达“战略前移”、重视药物自研的信息。

但现实来看,在再鼎的管线布局里,license- in项目仍旧占据较大比例。3款自研产品目前进度均为Ⅱ期临床之前,距离获批上市还有很长一段路要走,而11款内部研发管线进展尚为初期。

而在已上市产品中,核心产品PARP抑制剂“则乐”商业化前景并不算明朗。在国内市场,包括“则乐”在内还有三款PARP抑制剂在售,且适应症均包含卵巢肿瘤、输卵管癌和腹膜肿瘤,同质化风险较高。在竞争日益激烈的背景下,由于License- in产品和自研产品利润水平不在同一水平线,市场并不能预判再鼎能否保证其短期利润水平,这便是再鼎在近期面临价值重估风险的重要原因。

不过,在创新生物药领域,企业内在价值提升的关键在于打破昨天的逻辑。打破传统的10年、10亿美金的医药研发“双十定律”,让再鼎估值享受了License- in时代带来的红利,在注重创新研发的新时代,再鼎能先一步加强内部研发实力已赢在了License- in赛道起跑线,至于其能否发挥内部研发和License- in模式的技术引进相辅相成的优势,就需要后续发展来验证。