“Z世代消费红利”,近年来这个名词在视频、游戏等互联网行业广为流传,说明新兴的年轻消费群体正成为线上经济发展的中流砥柱。实际上,不仅仅是线上,线下经济也正享受着Z世代群体带来的发展红利,酒生意便是其中之一。

一份《2020年轻人群酒水消费报告》显示,90后95后正在成为酒市场中新鲜的增长动力,其中90后的人均消费已超整体水平。在消费主力人群变更及新兴消费能力增长的驱动下,更符合年轻人需求的新式酒饮需要被创造出来。海伦司(09869)正好踩上了这一庞大需求带来的风口。

不过,作为港股的“酒馆第一股”,自今年9月10日挂牌上市以来,海伦司并未享受到市场教育带来的股价增长红利,反而在上市一个月后持续“被教育”。

智通财经APP观察到,挂牌上市一个月后,自10月8号起,海伦司股价出现了持续近一个月的下跌,公司股价从每股24港元跌至11月3日盘中最低的每股13.88港元,区间累计跌幅达到42.2%。股价的下跌,显然说明海伦司这个酒馆资本化的故事目前并未被市场完全接受,这也是其作为这个行业“第一股”所要承担的市场教育成本。

但从深层次去看,海伦司能通过“社交+低价”的创新模式,用定价10元的超低价格,创造破亿元的年营收,进而打破传统酒馆的盈利困境,将其连锁门店做成标准化和规模化的品牌,并在不断扩张的同时走向资本市场。以上履历足以说明在红利经济的加持下,其发展逻辑存在合理性。因此公司发展中的利弊关系便在一定程度能够决定其后续股价能否“深蹲起跳”。

年轻人酒馆“生意经”

由于经营时间段、消费频次存在劣势,导致传统酒馆的业态从坪效、翻台率等指标上天然比餐饮、奶茶低。即便如此,海伦司也是酒馆业态中的佼佼者。

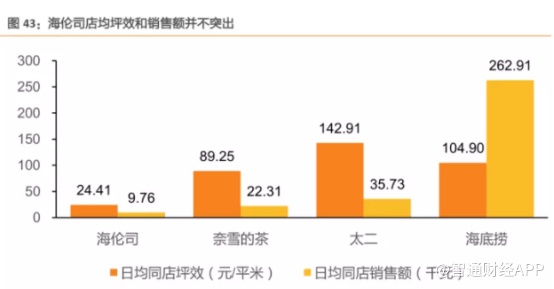

智通财经APP了解到,海伦司的有效营业时间通常为晚上8点至凌晨4点,共计8小时。2019年,海伦司的翻台率为2.5次/天。而从同店坪效来看,海伦司也仅有24.41元/平米,而单店销售额更是远低于同在Z世代消费红利下的网红餐饮与奶茶店铺。

面对以上天然劣势,海伦司并未选择注重补齐短板,而是拉长自身优势。在单店定位上主打“低价产品+酒馆社交”,在市场策略上加速规模扩店,在两个维度上提高企业市场化水平。

在产品组合方面,海伦司SKU总和只有41款产品,包括24款酒饮、8款小吃以及6款不含酒精饮料等,主要以自有产品为主,除此之外还有包括1664、科罗娜等的第三方品牌产品。

较少的SKU为海伦司带来了有限产品的规模采购成本优势,为其逆向整合供应链提供了便利,这也就是其产品单价相较其他品牌更具性价比的关键原因。例如,海伦司销售的百威啤酒售价仅9.8元一瓶,相较同行同款产品价格低35%-67%。

低价少SKU的优势在于“船小好调头”,海伦司可以积极听取直营门店顾客及员工的反馈,准确了解市场趋势,结合内部销售数据,一旦发现受欢迎的产品,快速与锐澳等研发服务商合作开发新产品。2018至2020年,海伦司自有酒饮销售收益占酒饮收益的比例分别为68.4%、64.2%和69.8%。

海伦司低价策略的出发点是,它的主力客群为面对购买力有限、却有高频社交饮酒消费需求的大学生群体。此外,相较其他高消费和强调体验感的酒吧,海伦司为年轻的大学生群体提供了一个自由放松、低门槛的普适性社交空间,由此提高该客群的复购频率。

在市场扩张方面,海伦司则选择了标准规模化的扩店模式。数据显示,截止今年8月,海伦司在全国101个城市运营528家直营酒馆。海伦司主打的是二三线城市。此前3月份数据显示,海伦司在一线、二线、三线及以下城市运营的酒馆数量分别为53家、214家、106家。

可见,就开店计划而言,连锁标准化开店可快速复制和扩大规模,赚取规模优势;直营形式也可以很好地控制成本。而性价比优势同样支持其将战略设定为,在除部分边远地区之外的有广大潜在客群的三线及以下城市开新店。

而这也反映出,海伦司已摸索出一套标准化模式和流程,可快速拓展市场并实现盈利,展现出其直营和连锁优势。尽管2020年受到疫情影响,海伦司仍开出105家新店,目前直营酒馆数量达371家。此前招股书显示,海伦司预计将于今年全年实现新开酒馆400家,至2023年底将酒馆总数量增加至约2200家。

并且,根据海伦司在不同城市的单店模型:一线日均销售额8500元,二线日均11400元,三线10900元。投资者不难看出,其策略在于在二线甚至三线及以下城市开展相对激进的扩张计划,因此海伦司想要征服市场,还需要迅速扩张与盈亏平衡中寻找平衡点。

寻找发展平衡点

因海伦司坚持连锁直营模式和提供社交空间的理念,快速扩店的同时,其成本也不断放大。

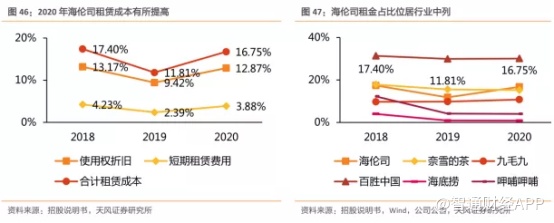

首先是门店不断扩张带来的员工成本和租金成本。据了解,海伦司的门店基本能同时容纳150-200名顾客,不过海伦司的门店主要开在大学城周边,很多大学城往往都处于城市新开发区域,房租普遍比较低。即便开在北京五道口这样的黄金位置,海伦司的店面也往往较偏(地下室或者破烂写字楼的顶楼)。2019年,海伦司租金占营收比重为约14.9%,远低于奈雪的茶(19.2%)、呷哺呷哺(18.1%),但大量扩张的的门店仍为其带来成本的不断升高。

财务信息显示,2018-2020年,公海伦司成本由2000万元扩大至1.37亿元,增长近六倍。其中,租赁负债从1.48亿元放大到5.39亿元。

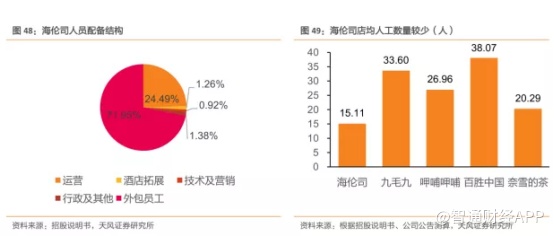

但海伦司在仍在成本控制的其他环节下足功夫。在人力资源成本方面,海伦司大量使用外包员工,降低人工成本。其门店主推零售化的酒水(瓶装,而不是散装)与小食,放弃现做食品,节约大量的人员成本。

从构成来看,截至2021年3月底,海伦司外包员工占比达72%,只有市场拓展、运营、技术及营销等核心岗位是自有员工。数据显示,2019年海伦司员工薪酬成本占总收入的比重仅16.3%,甚至低于同年的肯德基(21.3%)。

虽然在疯狂开店的道路上越走越远,但不可否认的是,海伦司的商业模式可行性体现在穷狂开店的同时保持向上的同店数据。参考此前海底捞与九毛九的股价上涨逻辑,其股价能够上涨的重要原因是开店的同时同店数据稳定甚至增长、翻台率保持稳定甚至增长。

不难看出,目前海伦司的商业逻辑与股价走势背道而驰,关键在于市场对于其“高估值”的争议。由于海伦司属于餐饮娱乐赛道,港股市场相关赛道股票的普遍市盈率为150左右,但是目前海伦司PE值高达259。

由于市场教育不够深入,投资者对于海伦司的估值模型仍停留在连锁酒馆上,在这一估值模型下,该产业作为重资产生意,增长主要取决于开设和运营新酒馆并实现盈利的扩张能力,需要持续输血。所以海伦司的商业发展逻辑显然不足以支撑如此高的估值。因此对于海伦司而言,若想验证其商业逻辑还需后续体现出其在迅速扩张与盈亏平衡中寻找到的平衡点。